Ocho claves de estrés hunden el cripto: Bitcoin vuelve a 68.000

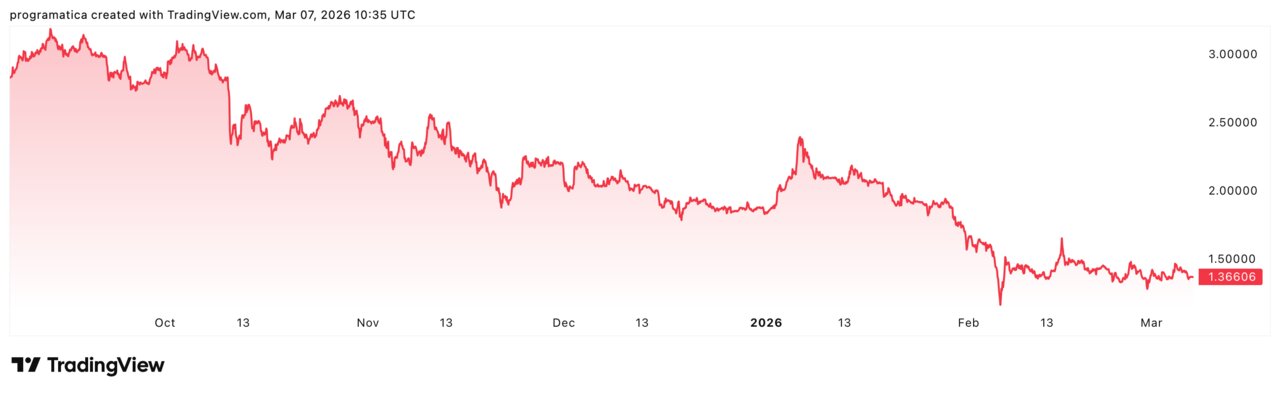

Las criptomonedas han vuelto a torcerse en cuestión de horas. Tras rozar los 73.000 dólares a mitad de semana, Bitcoin se ha desinflado hasta el entorno de los 68.000, con Ethereum de nuevo por debajo de 2.000 y XRP atrapado en la zona de 1,36.

Detrás del giro no hay un único catalizador, sino una secuencia de impactos macro que ha reactivado el modo “risk-off”: tensión geopolítica, energía al alza y datos laborales que alimentan el fantasma de la desaceleración.

La consecuencia más inmediata es la clásica: liquidaciones en cascada en derivados. En las últimas 24 horas, las posiciones forzadas han superado los 300 millones de dólares, amplificando la caída a golpe de cierres automáticos.

Y, como casi siempre en cripto, el precio no cae solo: se acelera.

El rebote que duró un suspiro

El mercado venía de una tentativa de recuperación con aroma de “alivio”. Bitcoin llegó a escalar hasta la zona de 73.000–74.000 dólares, un movimiento que devolvió el discurso de la ruptura alcista y empujó al alza a buena parte del ecosistema. Sin embargo, el rebote tenía una fragilidad estructural: dependía de que el entorno macro no volviera a torcerse.

Lo más grave es que el rally se construyó con una mezcla de entusiasmo técnico y expectativas de relajación monetaria que, en cuanto el mercado percibe ruido inflacionista, se evapora. En cripto, la narrativa manda, pero la liquidez manda más. Y cuando el precio del dinero se intuye “más alto durante más tiempo”, las criptomonedas vuelven a comportarse como activo de riesgo puro: se venden antes que se compran.

El diagnóstico es inequívoco: el mercado no ha recuperado una tendencia; solo ha ejecutado un rebote dentro de un rango. El retorno a 68.000 no es un accidente aislado, sino el recordatorio de que, en 2026, el cripto sigue siendo extremadamente sensible al mismo termómetro que castiga a la tecnología en bolsa: tipos, energía y crecimiento.

Petróleo a 91 dólares y Hormuz: el precio del riesgo

El primer golpe llega desde la energía. El Brent ha escalado hasta el entorno de los 91 dólares por barril, una subida que actúa como impuesto inmediato sobre la actividad y, sobre todo, como gasolina para la inflación. La mecánica es conocida: si el petróleo presiona los precios, el margen para recortes de tipos se reduce. Y si se reducen las expectativas de recortes, los activos más dependientes de liquidez —como el cripto— se resienten.

A este hecho se suma un elemento geopolítico que multiplica la prima de riesgo: el Estrecho de Ormuz. No es un titular exótico: por esa garganta marítima pasa aproximadamente una quinta parte del crudo mundial y buena parte del gas licuado que alimenta Asia. Cualquier amenaza, real o percibida, altera el precio del barril y, con él, el mapa de expectativas de inflación global.

El contraste con otros episodios resulta demoledor. Cuando el crudo se disparó en 2022, el cripto no actuó como refugio: actuó como activo apalancado en busca de liquidez. Hoy el patrón se repite. La consecuencia es clara: con petróleo alto, el mercado descuenta condiciones financieras más duras y, por tanto, menos apetito por apuestas volátiles.

El empleo se gira: 92.000 puestos menos y el miedo a la estanflación

El segundo impacto viene de Estados Unidos, el verdadero generador de condiciones monetarias globales. El informe oficial de empleo de febrero muestra que el país perdió 92.000 puestos y que la tasa de paro se situó en torno al 4,4%. En términos de narrativa de mercado, es un dato incómodo: introduce riesgo de enfriamiento económico justo cuando la energía empuja la inflación al alza.

Ese cruce de fuerzas —crecimiento más débil con presión inflacionista— es el escenario que más incomoda a los bancos centrales. Porque no ofrece una salida “limpia”: recortar tipos para apoyar la economía puede reavivar la inflación; mantenerlos altos para contener precios puede agravar la desaceleración. Y, en ese dilema, el mercado suele recortar exposición a lo más volátil.

En cripto, esta sensibilidad es casi instantánea. No porque Bitcoin dependa del empleo estadounidense de forma directa, sino porque depende de lo que el empleo hace al precio del dinero: expectativas de tipos, dólar y condiciones de crédito. En las últimas horas, el mensaje implícito ha sido: menos margen para el “dinero fácil”, más prudencia, menos apalancamiento.

«El mercado ha pasado de buscar refugio a ajustar apalancamiento: cuando la energía sube y el empleo flaquea, la liquidez se encoge», resume un operador de derivados.

Liquidaciones por encima de 300 millones: la palanca se rompe

El tercer elemento es el más mecánico y, a la vez, el más determinante en el corto plazo: la limpieza de apalancamiento. En las últimas 24 horas, las liquidaciones en el conjunto del mercado han superado los 300 millones de dólares, según recuentos de flujos de posiciones forzadas. En jornadas así, el precio no se mueve por convicción, sino por obligación: cuando el mercado cae, las posiciones largas apalancadas saltan; cuando saltan, venden; cuando venden, empujan más la caída.

Este hecho revela una vulnerabilidad estructural del cripto moderno: la profundidad real del mercado spot es menor que el ruido del mercado de derivados. Es decir, el “precio” se decide muchas veces en la periferia: perpetuos, margen cruzado, liquidaciones automáticas y estrategias que persiguen liquidez.

La purga también explica por qué los rebotes fallan. Cuando el mercado intenta recuperar niveles, gran parte de la subida se apoya en posiciones con poco colchón. Basta un giro macro —petróleo, empleo, titulares geopolíticos— para que el castillo de naipes vuelva a crujir.

La consecuencia es clara: sin una reducción sostenida del apalancamiento, cualquier intento de tendencia alcista seguirá expuesto a caídas bruscas, con velas violentas y soporte técnico bajo presión.

Niveles que mandan: 67.000 en BTC y 1.900 en ETH

Con el ruido macro encima, el análisis técnico funciona como mapa de daños. En Bitcoin, la franja 67.000–68.000 emerge como soporte inmediato: es el umbral que separa un simple retroceso de una corrección más profunda hacia 65.000. En la práctica, no es magia: es donde el mercado decide si hay demanda real o solo rebotes de corto plazo.

En Ethereum, el golpe es simbólico y psicológico: perder los 2.000 dólares suele disparar ventas por inercia. La zona 1.850–1.900 se convierte así en el soporte clave para evitar un deterioro mayor. Si aguanta, el mercado puede intentar reconstruir el tramo hacia 2.080–2.200; si cede, la lectura cambia: no sería un ajuste, sino un cambio de régimen temporal.

XRP, por su parte, se mueve como termómetro del apetito por altcoins: mientras Bitcoin se tambalea, los inversores suelen reducir exposición fuera de los activos más líquidos. El soporte 1,30 es la referencia; por debajo, el mercado suele mirar hacia 1,20 como siguiente zona de compra defensiva.

Hoy no manda la narrativa, manda el nivel. Y los niveles están a prueba.

La banca acelera: E*Trade, Kraken y los depósitos tokenizados

Lo paradójico es que, mientras el precio sufre, la infraestructura institucional sigue avanzando. Morgan Stanley prepara la llegada de trading cripto a su plataforma E*Trade mediante un acuerdo con ZeroHash, un movimiento que acerca BTC y ETH al inversor minorista tradicional con un canal de distribución masivo.

Más disruptivo aún es lo de Kraken: su brazo bancario en Wyoming ha logrado una cuenta “master” en la Reserva Federal, accediendo de forma directa a la infraestructura de pagos, en un hito que la industria interpreta como integración progresiva en los raíles del sistema. Incluso con limitaciones, el mensaje es potente: el cripto deja de ser solo “mercado” y empieza a ser infraestructura.

Y, al mismo tiempo, cinco bancos regionales estadounidenses —Huntington, First Horizon, M&T, KeyCorp y Old National— están diseñando “Cari”, una red de depósitos tokenizados con calendario de pruebas y una hoja de ruta hacia 2026. El contraste es revelador: mientras el cripto especulativo se depura, la tokenización bancaria se organiza para competir con stablecoins sin abandonar el perímetro regulatorio.

Pagos y agentes de IA: Mastercard pisa el acelerador

El otro gran frente de convergencia se juega fuera del trading: en los pagos. Mastercard ha empujado el concepto de “agentic payments” con su propuesta Agent Pay, diseñada para que asistentes de IA puedan ejecutar compras con credenciales tokenizadas y controles de seguridad. La innovación no es teórica: Santander y Mastercard han anunciado una prueba de pago end-to-end ejecutado por un agente de IA dentro de un marco bancario regulado.

Aquí aparece un dato que explica por qué este cambio importa: Mastercard gestionó casi 160.000 millones de transacciones en 2024, un volumen que convierte cualquier giro tecnológico en un cambio sistémico si escala. Si esos raíles se conectan con activos tokenizados, la frontera entre “cripto” y “finanzas” se difumina, incluso aunque el precio de Bitcoin esté corrigiendo.

En paralelo, el mercado también digiere rumores corporativos. PayPal ha negado estar en conversaciones para venderse a Stripe —o a cualquier otro— tras semanas de especulación, y el desmentido devolvió volatilidad a la cotización. El subtexto es el mismo: la industria de pagos se reordena a velocidad de vértigo y busca defensas frente a un mundo donde los tokens y la IA ya no son “futuro”, sino competencia directa.