Wall Street cierra mixto mientras el petróleo se desploma: Dow Jones en rojo, S&P a la baja y Nasdaq salva el tipo

El mercado tuvo un alivio de manual —el petróleo se desplomó—, pero no consiguió lo esencial: certidumbre. Wall Street cerró mixto y sin convicción en una sesión de titulares cruzados, advertencias militares y promesas de “final inminente” que se desinflan a la misma velocidad con la que llegan. El S&P 500 cedió un 0,21%, el Dow retrocedió un 0,07% y el Nasdaq avanzó un 0,01%.

El petróleo, en cambio, sí habló alto: WTI -11,94% y Brent -11,28%. La paradoja es evidente. La caída del crudo debería relajar inflación y tipos, pero el catalizador de la corrección fue también el síntoma de un mercado que no cree en un final rápido del conflicto entre Estados Unidos e Irán.

Un cierre sin dirección: del optimismo al repliegue en pocas horas

La sesión arrancó con la sensación de que el peor escenario podía quedar acotado. No por una tregua firmada, sino por el tipo de señales que el mercado interpreta como “puente” hacia la normalidad: mensajes políticos sobre una posible resolución cercana y la expectativa de que las grandes economías recurran a reservas estratégicas para amortiguar el shock. El problema es que ese guion duró poco.

A medida que avanzó el día, el optimismo se fue evaporando. La combinación de nuevas advertencias militares —la promesa del “día más intenso” de ataques— y el ruido sobre el estrecho de Ormuz devolvió a los inversores al terreno incómodo: si la guerra se alarga, el coste no se queda en los titulares, se mete en la macro.

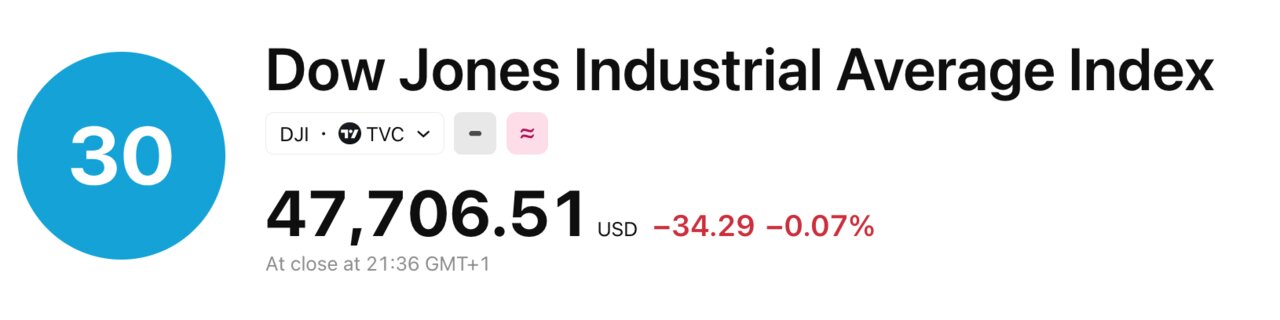

El cierre lo retrata con crudeza: Dow 47.706,51 puntos (-34,29), S&P 500 6.781,48 (-14,51) y Nasdaq 22.697,10 (+1,16). El mercado no compra el desastre, pero tampoco compra la paz. Y ese limbo es, casi siempre, el peor sitio para la renta variable.

Petróleo en caída libre: el alivio que castiga al sector energía

El petróleo protagonizó la sesión con un desplome que recuerda una regla vieja: cuando el precio se mueve en parábola, la vuelta suele ser violenta. El WTI y el Brent cerraron con caídas de más del 11%, un giro abrupto tras el repunte de la jornada anterior. El motivo inmediato: la percepción de que podría activarse un mecanismo de emergencia para estabilizar el suministro si la guerra complica el flujo de crudo.

Sin embargo, la caída no fue “gratis”. Se llevó por delante al sector energía, el gran perdedor del día: en el S&P 500, energía cayó un 1,3%, el único bloque con un retroceso superior al 1% en términos absolutos. Esa es la contradicción del momento: el petróleo baja, pero no porque el riesgo desaparezca, sino porque el mercado intenta poner precio a una intervención.

La consecuencia es doble. Por un lado, el descenso del crudo relaja —temporalmente— el miedo a un rebrote inflacionario. Por otro, erosiona beneficios esperados de las petroleras y castiga un sector que venía actuando como cobertura natural en episodios de tensión geopolítica.

Ormuz y el rumor de minas: el mercado rehén del titular

El foco volvió al mismo punto de siempre cuando Oriente Medio se incendia: Ormuz. A la amenaza iraní de mantener un bloqueo petrolero mientras continúen los ataques se sumó un elemento aún más tóxico para los mercados: reportes sobre un posible despliegue de minas en el estrecho. La respuesta política elevó el volumen: advertencias de represalia y exigencias de rendición total. En un entorno así, cada palabra pesa como si fuera un dato.

Lo que de verdad descompuso el ánimo fue la sensación de desorden informativo. Durante la sesión circuló incluso la afirmación de que la Marina estadounidense había escoltado con éxito un petrolero por Ormuz, un mensaje que después fue matizado. Ese tipo de marcha atrás no solo corrige un titular: rompe la confianza en el relato.

“El mercado estaba mostrando fuerza y lo ha devuelto todo”, resumió un estratega. “Hay mucha confusión entre los inversores”. La frase no describe un día: describe el régimen. Con Ormuz bajo amenaza, el mercado no está valorando beneficios, está valorando incertidumbre.

Estanflación: el miedo que vuelve cuando sube el coste y cae el pulso

La palabra que sobrevoló el parqué fue una que Wall Street detesta: estanflación. El conflicto ha empujado el petróleo al centro del tablero y, con él, el temor a que el coste de la energía presione precios en un momento en que el mercado laboral muestra señales de debilidad. Esa mezcla —costes al alza y economía aflojando— es el veneno perfecto para la renta variable: margina beneficios y complica la hoja de ruta de la Reserva Federal.

La caída del crudo de hoy suaviza el escenario, pero no lo desactiva. Porque el mercado entiende que el problema no es un barril a 88 o a 90; el problema es el rango posible si la guerra escala. Y cuando el rango se ensancha, la volatilidad se traslada a todo: bonos, divisa, crédito corporativo.

En este contexto, las subidas y bajadas intradía no son ruido: son un termómetro de credibilidad. Si el conflicto se percibe largo, el mercado exige prima. Si se percibe corto, la rebaja llega… hasta que el siguiente titular la borra.

Tecnología aguanta, software se desploma y el mercado se parte en dos

En un cierre mixto, la foto sectorial fue más reveladora que el índice. Tecnología fue el único sector en positivo dentro del S&P 500, mientras energía se hundía con el crudo. El mercado no buscó “defensivos” tradicionales; buscó nombres con narrativa propia, menos dependientes del ciclo del barril.

Los semiconductores tuvieron tracción: Nvidia subió un 1,2% y el segmento de chips mostró fortaleza relativa. Pero no todo lo “tech” fue refugio. El índice de software y servicios volvió a ser el gran lastre y cayó un 1,7%, castigado por un temor que lleva meses impregnando el sector: la disrupción por IA y la presión sobre modelos de negocio intermedios.

En valores, el contraste fue brutal. Centene se desplomó más de un 16% tras reafirmar previsiones de 2026, señal de que el mercado busca más que confirmaciones: busca sorpresas positivas. Y Oracle se disparó más del 7% en el “after hours” tras publicar resultados, recordatorio de que, incluso en guerra, los beneficios mandan… cuando la geopolítica da tregua.

La agenda macro como detonador: CPI, PIB y PCE en semana crítica

Con el mercado nervioso, el calendario económico se convierte en gasolina. Los próximos datos —IPC, segunda estimación de PIB del cuarto trimestre y el informe de PCE— pueden reordenar expectativas de tipos y confirmar si el shock de energía amenaza con filtrarse a precios subyacentes. En un entorno donde el petróleo se mueve a dos dígitos en un día, el IPC deja de ser un número: se vuelve narrativa.

También importará el pulso real del mercado. En la sesión, la amplitud fue casi un empate: en el Nasdaq, 2.332 valores subieron frente a 2.420 que bajaron. El volumen fue elevado: 19,90 млрд de acciones negociadas, apenas por debajo de la media de 20,10 млрд de las últimas 20 sesiones. No fue una sesión “vacía”; fue una sesión de convicción dividida.

Además, las señales de máximos y mínimos confirman cautela: el S&P 500 registró 3 nuevos máximos de 52 semanas y 5 nuevos mínimos, mientras el Nasdaq anotó 65 máximos y 101 mínimos. El mercado no está en modo pánico. Está en modo selección dura.

Mientras Ormuz sea el centro de gravedad, Wall Street seguirá cotizando titulares, no fundamentos. Y eso, en términos de inversión, es vivir sin suelo firme.