Dow Jones cae 469 puntos y arrastra a Nasdaq a corrección

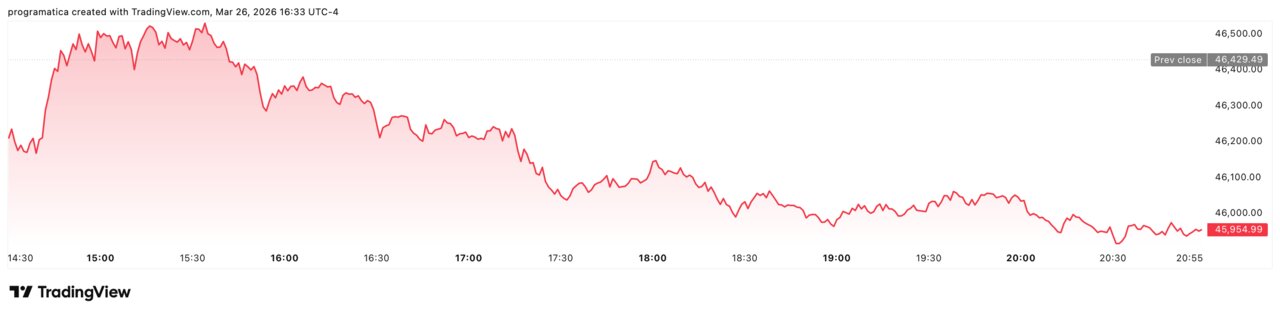

El golpe fue quirúrgico y a la vez transversal: el Nasdaq se dejó un 2,4% y confirmó la corrección; el S&P 500 cayó un 1,7% y el Dow Jones retrocedió un 1% (hasta 45.960 puntos, -469 en la sesión).

La excusa inmediata volvió a ser el petróleo, pero la mecánica del sell-off fue más profunda: repunte del crudo, miedo a inflación y tipos largos al alza.

Con el bono estadounidense a diez años escalando hacia el 4,42%, el mercado empezó a comportarse como si el guion de recortes de la Fed quedara, otra vez, en suspenso.

Un cierre de mínimos y una señal técnica incómoda

La sesión dejó un titular que incomoda a los gestores de riesgo: Nasdaq y S&P 500 cerraron en sus niveles más bajos desde principios de septiembre. No fue una caída “limpia”, sino un movimiento de látigo tras varias jornadas de ida y vuelta, típico de mercados en los que la liquidez se afina y el posicionamiento manda más que la convicción.

El Nasdaq terminó en torno a 21.408 puntos y, con ello, certificó una corrección al situarse más de un 10% por debajo de su máximo de finales de octubre. Ese umbral —tan psicológico como práctico— obliga a muchos mandatos a recalibrar exposición, coberturas y “stops” internos.

Lo más revelador, sin embargo, fue el reparto del daño: el mercado castigó a la vez duración (crecimiento/tecnología), cíclicos sensibles a energía y, en paralelo, drenó refugios que venían actuando como amortiguador. Cuando el dinero sale de varios “cajones” a la vez, el mensaje suele ser el mismo: el inversor no está comprando una historia; está reduciendo incertidumbre.

El Dow, en el foco: caída contenida, desgaste acumulado

El Dow Jones cayó “solo” un 1%, pero sería un error leerlo como resiliencia. Este índice, más expuesto a industriales, consumo y financieras, no sufre tanto por múltiplos de crecimiento… hasta que el mercado empieza a descontar un escenario de inflación persistente con tipos reales altos. Ahí, la defensa se vuelve relativa.

El contexto mensual añade gasolina: el Dow se encaminaba a su peor mes desde diciembre de 2024, con un retroceso aproximado del 5,2% en marzo, amenazando además una racha de 10 meses consecutivos al alza. Ese dato importa porque cambia el relato: de “corrección técnica en tecnología” a “deterioro de amplitud” en el mercado grande.

Y bajo la superficie hubo señales clásicas de distribución: más valores bajando que subiendo y presión en segmentos que suelen anticipar frenazos (transportes, bancos regionales). No es pánico, pero sí es fatiga. El diagnóstico es inequívoco: el Dow no está inmunizado; simplemente llega con otra sensibilidad al choque.

Petróleo, Hormuz y el retorno del “impuesto energético”

La chispa volvió a ser el crudo. En cuestión de horas, el Brent llegó a repuntar en el entorno del 5% y se movió en la franja de 102 a 108 dólares; el WTI superó un alza del 4% y rondó los 94 dólares. Ese rebote, tras caídas previas, reactivó el mecanismo más temido por la renta variable: el petróleo como impuesto global que comprime márgenes y reaviva expectativas de inflación.

El detonante político fue la ausencia de avances claros en unas conversaciones de paz sobre Oriente Medio que el mercado había empezado a “comprar” por anticipado. La retórica de Washington endureció el tono, mientras Teherán rechazaba propuestas de pausa en condiciones que considera “injustas”. La consecuencia es clara: si el riesgo geopolítico se enquista, el crudo deja de ser una variable macro más para convertirse en la variable macro.

En los mercados, esa incertidumbre se traduce en un patrón repetido: cada titular reordena carteras en minutos, y la volatilidad pasa a ser un activo en sí mismo. En ese entorno, la bolsa no necesita una recesión para caer; le basta con un petróleo que impida que la inflación “se comporte”.

Tipos largos al alza: el golpe silencioso a las valoraciones

La segunda pata del ajuste fue la renta fija. El rendimiento del Treasury a diez años escaló hasta la zona del 4,42%, niveles que varias lecturas sitúan como los más altos en meses. Cuando sube el tipo largo, el mercado está diciendo algo incómodo: el riesgo principal ya no es el crecimiento, sino la inflación (o, al menos, la incapacidad de los bancos centrales para relajar condiciones financieras).

Aquí el petróleo actúa como multiplicador. Si la energía encarece la cesta de consumo y daña expectativas, la Reserva Federal lo tiene más difícil para justificar recortes. Y esa es la clave: la renta variable estadounidense —sobre todo la de mayor duración— se construyó durante meses sobre la idea de un aterrizaje suave con tipos bajando. Cuando esa hipótesis se tambalea, los múltiplos se reajustan sin pedir permiso.

Además, el aviso de organismos internacionales añade presión narrativa. La OCDE advirtió del impacto económico del conflicto y del riesgo de un repunte de inflación si el shock energético persiste. No es un dato “de trading” inmediato, pero sí es un ancla que cambia el marco mental de los inversores institucionales.

Tecnología y redes sociales: el segundo golpe, esta vez jurídico

Si el petróleo y los tipos marcaron el compás, el Nasdaq puso el volumen. Semiconductores y hardware lideraron las ventas, con descensos de varios puntos porcentuales, reflejando un mercado que castiga lo más sensible a valoración y ciclo a la vez.

Pero hubo un factor adicional que explica por qué la caída se concentró en comunicación y grandes plataformas: la sacudida judicial sobre redes sociales. Un veredicto en EE. UU. consideró responsables a Meta y YouTube por daños vinculados a la adicción de menores, un precedente que abre la puerta a más litigios y, sobre todo, a cambios de producto que pueden afectar crecimiento y rentabilidad. Meta llegó a caer en torno al 8% y el mercado llegó a hablar de una destrucción de capitalización cercana a 119.000 millones de dólares.

Este hecho revela una vulnerabilidad que el mercado suele infravalorar: el riesgo regulatorio y legal no solo es una multa; puede convertirse en un rediseño del modelo de negocio. Y cuando eso ocurre en valores “pesados”, el índice entero se resiente.