Dow Jones cede 200 puntos: el petróleo dispara el miedo a la inflación

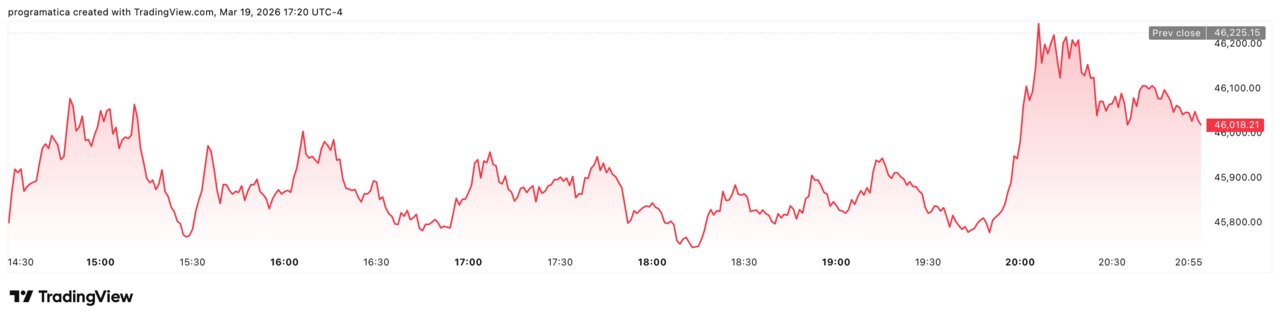

La bolsa estadounidense vuelve a chocar con el mismo muro: energía cara, guerra larga y tipos altos durante más tiempo. El Dow Jones cerró este jueves con una caída del 0,44%, hasta 46.021,43 puntos, tras dejarse 203,72 puntos en una sesión marcada por el repunte del crudo y el deterioro del apetito por el riesgo. El S&P 500 bajó un 0,27% (hasta 6.606,49) y el Nasdaq cedió un 0,28% (hasta 22.090,69), en una segunda jornada consecutiva de recortes, aunque con recuperación parcial desde los mínimos intradía. El mensaje del mercado es nítido: si el petróleo se instala en máximos, la inflación regresa y los recortes se alejan.

El Dow pierde 200 puntos: la señal que mira la economía real

El Dow Jones es, por composición, el índice que más se parece a una encuesta diaria sobre el pulso industrial y el consumo. Por eso su retroceso de 203,72 puntos no se lee como un mero ajuste técnico, sino como un síntoma: cuando la energía aprieta y la incertidumbre geopolítica se enquista, el mercado castiga primero a los valores más expuestos al ciclo. El cierre en 46.021,43 deja al índice en modo defensivo, con pérdidas moderadas pero persistentes.

Lo relevante no es solo el número, sino el contexto: la corrección se produce a la vez que el mercado descuenta un horizonte de tipos más duro y una prima de riesgo energética al alza. La consecuencia es clara: se encarece el coste de capital, se enfrían expectativas de margen empresarial y se penaliza la exposición a demanda. Y aunque las caídas se suavizaron desde los peores momentos del día, la fotografía final confirma un patrón incómodo: Wall Street ya no reacciona a “sustos” breves, sino a un escenario que amenaza con durar.

Petróleo en máximos desde 2022: inflación importada en tiempo real

El detonante de la sesión fue el petróleo. El Brent cerró con un avance aproximado del 1,2% hasta 108,65 dólares, su nivel de cierre más alto desde julio de 2022, mientras el WTI terminó en 96,14 dólares, con un leve retroceso del 0,2% tras desinflarse desde máximos intradía. Esa divergencia —subida fuerte primero, recogida después— no tranquiliza: revela volatilidad y, sobre todo, miedo a interrupciones de suministro.

El mercado entiende el mecanismo sin necesidad de manual: petróleo más caro implica transporte más caro, insumos más caros y, en cascada, una inflación más pegajosa. El contraste con 2022 resulta demoledor. Entonces, el shock energético forzó a los bancos centrales a pisar el freno durante meses; hoy, el riesgo es volver al mismo guion, pero con menos margen político y con la guerra como variable que nadie controla.

En el parqué, el petróleo no solo mueve petroleras. Reprecioa el conjunto: desde los múltiplos de beneficios hasta la probabilidad de recesión suave. Y ese es el verdadero golpe al Dow.

Powell enfría los recortes: el mercado traslada el alivio a 2027

El diagnóstico es inequívoco: cuando sube el crudo, se desploma la fe en los recortes. Las últimas referencias a la inflación y la “incertidumbre” por factores geopolíticos han reforzado el sesgo prudente de la Reserva Federal. El banco central dejó tipos sin cambios, pero la lectura de los inversores ha sido más dura que el comunicado: los futuros ya sugieren “pocas opciones” de ver recortes antes de mediados de 2027, según las probabilidades que se manejan en el mercado.

Este desplazamiento temporal es veneno para la renta variable, especialmente para índices donde pesan compañías con sensibilidad al ciclo y a la financiación. Si la tasa libre de riesgo se mantiene alta, el descuento de flujos de caja castiga valoraciones, el coste de deuda sube y la inversión se ralentiza. Lo más grave es el efecto psicológico: el mercado deja de preguntarse “cuándo bajan tipos” y pasa a preguntarse “qué tiene que romperse para que bajen”.

Esa transición —de esperanza a resignación— es la que explica por qué el Dow cae incluso sin un desplome dramático en beneficios.

Tecnológicas, consumo y automoción: el lastre se diversifica

Aunque el foco esté en el Dow, el movimiento fue coral: el mercado perdió tracción por varios frentes. Micron se dejó un 3,8% tras presentar una previsión trimestral que decepcionó pese al viento de cola de la demanda vinculada a IA. Nvidia cayó un 1% y Tesla retrocedió un 3,2% después de que los reguladores intensificaran una investigación sobre su sistema Full Self-Driving por dudas de rendimiento con mala visibilidad.

La lectura es incómoda: no cayó un sector, cayó la confianza. Ocho de los once sectores del S&P 500 terminaron en rojo, liderados por materiales (−1,55%) y consumo discrecional (−0,87%). A esto se sumó presión en mineras: Newmont se hundió un 6,9% y Freeport-McMoRan cayó un 3,3% al retroceder los metales preciosos.

Cuando el mercado castiga tanto a crecimiento como a consumo, lo que está descontando no es un bache: es un escenario de márgenes presionados y demanda más frágil.

Los datos que nadie quiere ver: anchura débil y señal del Russell 2000

La sesión dejó un indicador especialmente revelador: la anchura de mercado. En el S&P 500, los valores a la baja superaron a los alcistas por 1,4 a 1, una proporción que delata venta persistente aunque los índices maquillen el cierre. En el Nasdaq, el golpe fue aún más explícito: 276 nuevos mínimos frente a 30 nuevos máximos. Ese desequilibrio suele aparecer cuando el mercado se estrecha y solo unos pocos nombres sostienen el conjunto.

Además, el Russell 2000 —más sensible a tipos y financiación— llegó a caer un 10% desde su máximo intradía histórico, aunque después se moderó. Este hecho revela una tensión de fondo: las pequeñas compañías sufren antes porque dependen más del crédito y tienen menos capacidad para trasladar costes energéticos.

En el Dow, esta señal funciona como aviso temprano. Si el Russell se debilita, el ciclo doméstico se enfría y la narrativa de “aterrizaje suave” pierde credibilidad.