Un Dow Jones a un paso del 50.000, con el miedo en retirada

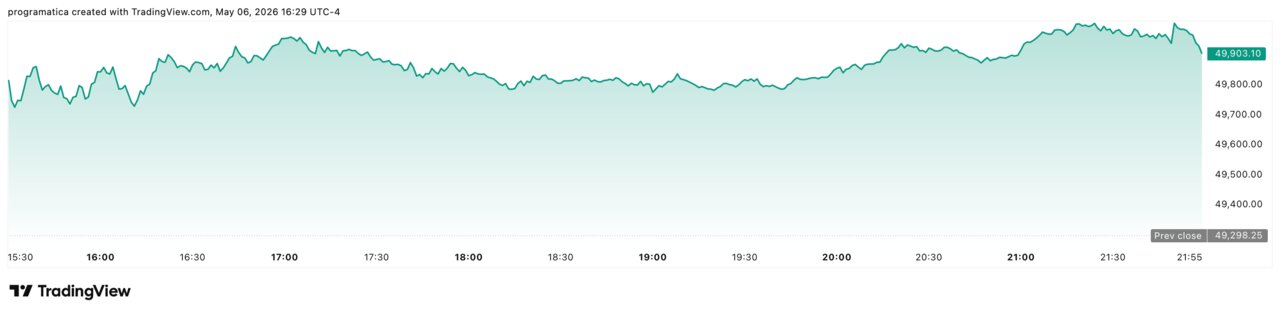

Wall Street se agarró a un titular geopolítico y apretó el acelerador. El Dow Jones avanzó 612 puntos (+1,2%) hasta 49.910,59, a un suspiro del umbral psicológico de los 50.000.

El S&P 500 marcó récord en 7.365,12 (+1,5%) y el Nasdaq saltó un 2%. Detrás, un detonante: el petróleo se desplomó y con él la presión inflacionista.

El mercado compró alivio. Con la expectativa de avances en la relación entre Estados Unidos e Irán —y el posible desatasco de la ruta energética del Golfo— el petróleo se hundió y liberó a la Bolsa de su peor ancla: la inflación importada. El Brent llegó a caer un 7,8% hasta 101,27 dólares por barril en la sesión, un movimiento demasiado brusco para ser “ruido”.

Ese giro cambió el guion en cuestión de minutos: si el carburante baja, bajan las primas de riesgo macro y se estira el múltiplo que el mercado está dispuesto a pagar por beneficios futuros. El resultado fue una subida amplia —sin un único “culpable”—, con el Dow liderando el titular por su visibilidad, pero con el Nasdaq apuntalando el fondo por pura tracción tecnológica.

Energía en rojo, materiales al mando

La fotografía sectorial fue igual de reveladora que el cierre. La energía se quedó rezagada: cuando el crudo se desploma, el beneficio esperado de petroleras y servicios se recorta en directo. En cambio, los materiales se colocaron en cabeza, en un mercado que premió la rotación hacia segmentos cíclicos menos dependientes del petróleo y más vinculados a demanda industrial y reconstrucción de inventarios.

No es un matiz menor: en jornadas así, el dinero no “huye” a defensivos; simplemente cambia de carril. De hecho, la sesión dejó una anomalía útil para leer el apetito por riesgo: el índice sube con fuerza, pero el sector que había sido refugio (energía, por el conflicto) se convierte en lastre. En la operativa intradía, el crudo estadounidense llegó a rondar los 95 dólares, con un descenso cercano al 7%, marcando el tono de ese castigo.

Tipos a la baja: el combustible invisible del Dow

La segunda pata del rebote fue la renta fija. Con el petróleo cayendo, el mercado se permitió descontar menos tensión inflacionista y más margen para que la Reserva Federal no endurezca el guion. El rendimiento del Treasury a 10 años bajó hasta el 4,354%, mientras el 2 años cedía al 3,871%.

Este movimiento, que parece pequeño, es enorme para la Bolsa: una caída de 6 puntos básicos en el 10 años abarata el “descuento” aplicado a los beneficios futuros, y eso impulsa sobre todo a compañías de crecimiento y a los grandes nombres con caja y márgenes altos.

En el Dow, esa mecánica se traduce en un rebote más “limpio” que el de otras sesiones: no hay necesidad de buscar historias raras; basta con que se destense el termómetro macro. Por eso el índice cerró con esa cifra redonda en el retrovisor —49.910,59— y un mercado que volvió a mirar arriba sin pedir demasiadas explicaciones.

Schwab pone números al miedo: compra Microsoft, vende Nvidia

El contraste lo pone el inversor minorista. Charles Schwab detectó en abril un giro defensivo: su índice STAX cayó a 50,10 desde 56,04, segunda bajada mensual consecutiva y el mayor descenso en un año.

La clave no fue solo vender, sino cómo se vende. “Vimos una rotación significativa desde posiciones de mayor beta hacia ETFs de menor beta”, resumió Joe Mazzola.

Y ahí aparecen las empresas: entre las compras más repetidas figuran Microsoft, Tesla, Palantir, Micron y Netflix; en el lado vendedor, Nvidia, Amazon, AMD, Intel y Broadcom.

Este hecho revela una lectura incómoda: el mercado sube, pero una parte relevante del retail intenta bajar revoluciones, recortando exposición a nombres de semiconductores y “mega growth” justo cuando esos valores siguen tirando de los índices.

Chips: el motor que empuja incluso cuando se recorta exposición

La tecnología volvió a mandar por una razón simple: concentración. Schwab reconoce que, pese al tono prudente del minorista, el índice PHLX Semiconductor (SOX) subió un 47% en el periodo analizado, encadenando una racha de 18 sesiones al alza.

El mensaje es brutal: puedes vender Nvidia —y muchos lo hicieron—, pero el sector sigue marcando el rumbo del mercado por el peso que tiene en los flujos y en las expectativas de beneficios ligadas a IA. De hecho, el rebote del S&P 500 desde los mínimos de 2026 se explica de forma desproporcionada por semiconductores y equipamiento, un “motor único” que hace al índice más sensible a cualquier decepción.

Por eso el Nasdaq pudo saltar un 2% en la misma jornada en la que se hablaba de rotación a menor riesgo: no es incoherencia, es estructura.

A un suspiro del 50.000: lo que el Dow está descontando

La subida de 612 puntos no fue solo euforia: fue una apuesta de escenario. El Dow descuenta que la vía diplomática enfría el precio de la energía y, con ello, descomprime inflación, tipos y coste de capital.

Pero el mercado también dejó un aviso: el optimismo es frágil cuando depende de titulares sobre Irán y del petróleo como variable dominante. En semanas recientes, las esperanzas de desescalada ya se han torcido más de una vez, y esa memoria explica por qué parte del minorista se refugia en ETFs y recorta “beta” aunque el índice marque máximos.

En ese choque —euforia arriba, prudencia por debajo— se está escribiendo el próximo tramo: el Dow puede tocar 50.000, pero la calidad del avance dependerá de cuánto dure el crudo barato y de si la rotación deja ganadores claros más allá de los chips.