Dow Jones: rebote de 631 puntos tras el freno de Trump a los ataques en Irán

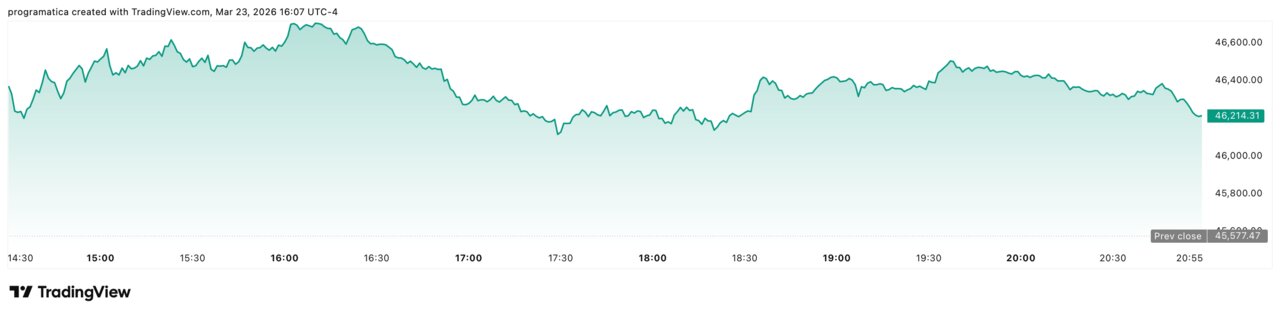

El Dow Jones cerró este lunes con una subida de 631 puntos (+1,39%) hasta 46.211, una recuperación de manual tras una semana de ventas y nervios geopolíticos. El detonante fue político, pero el combustible —literal— lo puso el crudo: el petróleo se hundió más del 10% después de que Donald Trump anunciara que posponía ataques contra infraestructuras energéticas iraníes durante cinco días.

El mercado compró alivio, vendió miedo y corrió hacia los sectores más sensibles al ciclo. Sin embargo, lo más grave es que el rally se fue desinflando a medida que Teherán negaba avances reales. Y eso deja un mensaje incómodo: el Dow sigue cotizando, sobre todo, titulares.

Un rebote de 631 puntos que lo dice todo

La sesión fue una demostración de cómo el Dow Jones —por composición y psicología— reacciona con rapidez cuando el riesgo percibido se reduce, aunque sea de forma temporal. En las primeras horas, el índice llegó a marcar un avance cercano a 850 puntos y rondó una subida del 2,2%, antes de moderarse y terminar en +1,39%. El movimiento no fue un simple rebote técnico: fue un cambio brusco de narrativa, del miedo a la disrupción energética a la esperanza de una ventana diplomática.

Este hecho revela algo más profundo: el mercado sigue tratando el conflicto como un “interruptor” binario. Si el crudo cae, el Dow respira; si repunta, el castigo vuelve. En términos de precio, el cierre por encima de 46.200 refuerza la idea de que, pese a las sacudidas, los grandes índices mantienen un suelo psicológico en torno a los máximos recientes. Pero el contraste con la sesión del viernes —cuando el tono era de corrección y búsqueda de refugio— resulta demoledor.

El petróleo se desploma más del 10% y cambia el guion

La clave del día no estuvo en los beneficios empresariales ni en la macro, sino en el barril. Con el petróleo liquidando una caída de más del 10%, el mercado descontó una menor probabilidad inmediata de escalada que afecte al suministro, al transporte y a los costes. La consecuencia es clara: al bajar la factura energética, el Dow recupera tracción porque mejora —al menos sobre el papel— el margen de las compañías más expuestas a costes de combustible y logística.

Trump aseguró que había habido conversaciones “productivas” con Teherán y que ordenaba posponer ataques contra plantas eléctricas y activos energéticos iraníes, condicionado al éxito de contactos en curso. Eso bastó para activar compras masivas, incluso después de que durante el fin de semana se hubiera hablado de amenazas contra redes eléctricas en Israel e Irán. El problema es que el mercado está comprando señales, no acuerdos. Y cuando las señales son reversibles, el precio también lo es.

VIX a la baja: el miedo se repliega, pero no desaparece

El CBOE Volatility Index (VIX), el termómetro del pánico, se giró a la baja tras haber tocado máximos de dos semanas. Esa retirada del miedo fue coherente con el desplome del crudo y el rebote generalizado: los 11 sectores del S&P 500 cerraron en verde. Sin embargo, las defensivas (salud y consumo básico) avanzaron con menos fuerza que las cíclicas, un patrón típico de “relief rally” cuando el mercado cree que la tormenta se aleja.

Pero la lectura fina es menos complaciente. Que el VIX baje no significa que el riesgo haya desaparecido; significa que el mercado ha reducido el precio que paga por asegurarse… hasta el próximo titular. En un contexto donde el Estrecho de Ormuz sigue en el centro de la tensión y donde las versiones de Washington y Teherán chocan, la volatilidad se vuelve estructural: se compra cobertura en picos y se vende en rebotes. Un ciclo que puede repetirse durante semanas.

Cíclicos al mando: bancos, aerolíneas y cruceros se disparan

El dinero entró donde suele hacerlo cuando el petróleo cae y el riesgo afloja: bancos, aerolíneas y ocio. Las compañías aéreas —las más dependientes del combustible— lideraron el tramo alto del mercado: Alaska Air, American Airlines y United repuntaron con fuerza. También subieron operadores de cruceros como Norwegian, Carnival y Viking. No es un detalle menor: son sectores que el mercado castiga sin piedad cuando teme disrupciones energéticas o enfriamiento del consumo.

La banca, por su parte, protagonizó su mayor subida diaria desde antes del estallido del conflicto, según el índice sectorial del S&P. El mensaje implícito es que el mercado interpreta la caída del crudo como una menor amenaza inflacionista y, por tanto, como un alivio para tipos, financiación y crédito. Lo que sube no es casualidad: el Dow, repleto de industriales y financieras, amplifica este tipo de rotaciones. Y cuando esas rotaciones son tan rápidas, suelen dejar rastro: sesiones de ida y vuelta, con ganadores y perdedores reordenándose por horas.

La Fed en segundo plano: las apuestas se giran en horas

En paralelo, el mercado ajustó expectativas sobre la Reserva Federal. Las probabilidades de una subida de tipos en diciembre se recortaron hasta alrededor del 12%, desde el 25% de la sesión anterior. Y los operadores pasaron a descontar aproximadamente un 70,8% de opciones de que los tipos terminen el año sin cambios. Es un giro relevante porque, apenas días antes, el tono más duro del banco central por la inflación había provocado ventas y había reforzado la narrativa de “tipos altos por más tiempo”.

Aquí aparece la paradoja: la Fed no cambió nada este lunes, pero el mercado sí. El desencadenante fue geopolítico, pero el canal de transmisión fue monetario: si el petróleo cae, el miedo a un nuevo shock inflacionista se reduce y las expectativas de endurecimiento pierden fuerza. “La volatilidad probablemente continuará y todo gira en torno al precio del petróleo”, venía a resumir un gestor en Wall Street. El diagnóstico es inequívoco: hoy manda el barril; la macro, después.

“TACO” y titulares cruzados: la prima geopolítica vuelve a mandar

La euforia, sin embargo, tuvo una grieta. Teherán empujó de vuelta contra el relato de Trump, negando conversaciones o presentando la situación como una marcha atrás estadounidense tras amenazas iraníes. Ese choque de versiones explica por qué el Dow se quedó “fuera de máximos”: el mercado corre rápido cuando huele desescalada, pero frena cuando detecta que el terreno sigue minado.

En ese contexto, volvió a circular el término “TACO” (“Trump always chickens out”), aplicado a una estrategia de escalada y repliegue que agita activos y, potencialmente, puede desgastar credibilidad. Lo importante para el inversor no es el meme, sino su efecto financiero: cada amago de ataque mete prima de riesgo; cada pausa la retira. Y ese vaivén, si se cronifica, impone un coste silencioso: obliga a empresas y gestores a cubrirse más, encarece financiación y castiga la inversión real.

Si vuelve la amenaza directa sobre infraestructura energética o se agrava el bloqueo de rutas, el petróleo rebotaría y el mercado revertiría el rally con la misma contundencia. En ese caso, el Dow pagaría doble: por su sensibilidad al ciclo y por el impacto en inflación y tipos. “El sentimiento puede cambiar en un instante”, advirtieron estrategas. Y ese es, ahora mismo, el verdadero precio del mercado.