Japón endurece el tono con Irán mientras Qatar sufre daños millonarios y Ucrania pierde oxígeno en la UE, con caida del Dow Jones

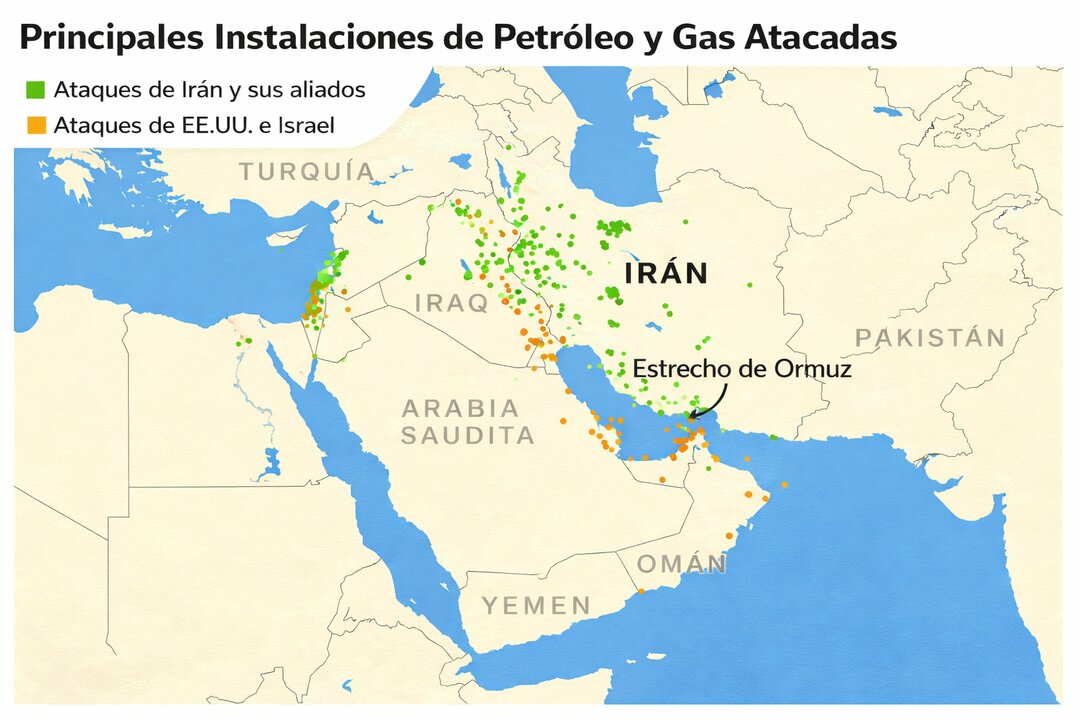

La crisis del Estrecho de Ormuz ya no es una noticia de guerra: es un shock macro. Japón, con Sanae Takaichi, ha respaldado a Donald Trump exigiendo a Irán el fin del bloqueo, mientras los ataques sobre Ras Laffan han dejado fuera de juego el 17% de la capacidad exportadora de GNL de Qatar y amenazan con pérdidas anuales de 20.000 millones de dólares.

Para contener el daño, Washington ha activado una licencia de emergencia que permite la entrega y venta de crudo ruso ya cargado antes del 12 de marzo.

En paralelo, Viktor Orbán ha bloqueado un préstamo europeo a Ucrania de 90.000 millones de euros (unos 103.000 millones de dólares), abriendo otra grieta política en pleno encarecimiento energético.

Y el mercado ha respondido con un giro inesperado: los metales preciosos, lejos de ejercer de refugio, han sufrido una de sus peores sesiones recientes.

Datos del día: inflación industrial en Europa y termómetro de confianza en España

Con los bancos centrales en pausa y el crudo marcando el paso, el mercado se agarrará a los datos “duros”. En Europa, el foco estará en el IPP de Alemania, la cuenta corriente de la zona euro, la balanza comercial de Italia y de la eurozona, además de la confianza del consumidor en España. En China, la decisión de tipos ya ha confirmado el tono: continuidad y prudencia.

La clave de fondo es sencilla: si los indicadores industriales empiezan a reflejar traslado de costes energéticos, el margen para hablar de recortes de tipos se reducirá aún más. Y entonces el shock de Ormuz habrá completado su círculo: de la geopolítica a la inflación, de la inflación al tipo, y del tipo a los índices.

| Símbolo | Última | Cbo | Cambio% |

|---|---|---|---|

|

500

SPX

|

6.606,49 | -18,21 | -0,27% |

|

35

IBEX35

|

16.905,89 | -393,20 | -2,27% |

|

100

NDX D

|

24.355,28 | -69,82 | -0,29% |

|

$

DXY

|

99,420 | 0,258 | 0,26% |

|

🇺🇸

VIX

|

24,05 | -1,03 | -4,11% |

|

BRENT

|

103,725 | -0,130 | -0,13% |

|

USOIL

|

93,97 | -0,63 | -0,67% |

|

₿

BTCUSDT

|

70.504,31 | 574,31 | 0,82% |

|

Au

GOLD

|

4.687,554 | 33,324 | 0,72% |

Japón apoya a Trump, pero busca desescalar sin romper su Constitución

Tokio ha optado por el equilibrio más difícil: alineamiento estratégico con Washington y, al mismo tiempo, límites legales explícitos. La primera ministra Sanae Takaichi reafirmó la importancia de la seguridad en Ormuz —por donde transita buena parte del suministro energético hacia Asia— y respaldó la exigencia de Trump para que Irán cese el bloqueo, pero insistió en la desescalada y en las restricciones de su marco constitucional para cualquier despliegue militar directo.

Este gesto tiene lectura económica: Japón no puede permitirse un Ormuz inestable, pero tampoco puede pagar el coste político interno de una implicación bélica. En términos de mercado, esa ambigüedad alimenta una prima de riesgo: cuanto más lenta es la construcción de una coalición operativa, más tiempo permanece el shock energético. El contraste con 2022 —cuando la geopolítica empujó al alza materias primas y refugios— resulta hoy demoledor: el capital está priorizando liquidez y dólar, no simbolismos.

Qatar, el golpe silencioso al gas: 17% menos y un agujero de 20.000 millones

El corazón del problema no es solo el petróleo: es el gas. Las autoridades qataríes han reconocido que los ataques sobre Ras Laffan, el mayor complejo exportador de GNL del mundo, han reducido la capacidad de exportación de Qatar en un 17%, con una pérdida de ingresos estimada en 20.000 millones de dólares anuales y un horizonte de reparación de tres a cinco años.

La consecuencia es clara: si el GNL se vuelve más escaso, Europa y Asia compiten por cargamentos y el precio se convierte en impuesto global. El WSJ apunta incluso a declaraciones de fuerza mayor en contratos de largo plazo, lo que eleva el riesgo de desabastecimiento parcial o de sustitución por combustibles más caros.

En paralelo, la narrativa se endurece: ya no es un problema “logístico”, sino de capacidad productiva dañada. Y cuando el mercado percibe oferta comprometida, los índices reaccionan con violencia: primero cae la renta variable; después suben las coberturas y la volatilidad se instala.

La licencia 134 de OFAC: petróleo ruso en tránsito para enfriar el barril

En Washington se ha activado una válvula regulatoria con objetivo explícito: calmar precios. El 12 de marzo, la Oficina de Control de Activos Extranjeros (OFAC) emitió la General License 134, que autoriza la entrega y venta de crudo y productos petrolíferos de origen ruso cargados en buques a fecha 12 de marzo de 2026.

La lógica es pragmática: si el mercado teme cortes y subidas “apocalípticas”, cualquier barril adicional con capacidad de circular reduce la probabilidad del peor escenario. Pero el matiz es relevante: no es un giro estructural de sanciones, sino una autorización temporal y acotada, pensada para evitar tensiones inmediatas en un contexto de guerra y bloqueo.

Este hecho revela la prioridad real de la Casa Blanca: el petróleo no solo es energía; es inflación, y la inflación es política monetaria. Si el barril se desancla, los recortes se retrasan, el crédito se encarece y el daño se transmite a empresas y consumo.

Orbán bloquea a Ucrania y reabre el chantaje energético dentro de la UE

Mientras la atención mediática está en Ormuz, Europa afronta su propia crisis de unidad. Viktor Orbán vetó un préstamo comunitario de 90.000 millones de euros (aprox. 103.000 millones de dólares) destinado a sostener a Ucrania, desatando un choque con varios líderes europeos y obligando a Bruselas a buscar vías alternativas para evitar el bloqueo.

La derivada económica es doble. Por un lado, limita la capacidad financiera de Kiev “en tiempo de guerra”. Por otro, vincula la negociación a disputas energéticas —incluido el debate sobre oleoductos y suministro— justo cuando el petróleo vuelve a tensionar presupuestos públicos.

Lo más grave es el efecto señal: en un entorno de shock energético global, la UE aparece dividida y menos capaz de reaccionar rápido. Y cuando la política pierde coordinación, el mercado aumenta la prima por riesgo europeo: financiación más cara, inversión más prudente y crecimiento más frágil.

Los metales preciosos se hunden: el refugio ya no es el oro, es el tipo

La sesión ha roto un reflejo clásico. En lugar de actuar como seguro ante la guerra, oro y plata han registrado caídas severas. El WSJ documenta un desplome de los futuros del oro de alrededor del 5,9% (unos 289 dólares por onza) y de la plata de más del 8%, en un movimiento asociado a expectativas de tipos más altos y menos recortes cercanos.

Barron’s describe la caída del oro como un “momento test”, subrayando el papel de los rendimientos y la fortaleza del dólar en un mercado que está tratando al metal como activo sensible a tipos, no como refugio automático.

La consecuencia es clara: cuando la energía empuja inflación y los bancos centrales no pueden aflojar, el coste de oportunidad de mantener un activo sin rendimiento se dispara. Además, en episodios de estrés, muchos inversores liquidan metales para cubrir pérdidas en otros activos. El refugio, esta vez, ha sido la liquidez… y el precio del dinero.

China mantiene los tipos: prudencia monetaria con el petróleo como amenaza

Pekín también ha elegido cautela. El Banco Popular de China mantuvo sin cambios sus tasas de referencia: el LPR a un año en 3,0% y el LPR a cinco años en 3,5%, en una señal de que prioriza estabilidad financiera y moneda frente a estímulos agresivos en plena volatilidad energética.

El movimiento tiene una lectura estratégica: China no quiere alimentar presiones de salida de capital ni tensión adicional sobre el yuan cuando la incertidumbre global se dispara. Y, al mismo tiempo, evita dar munición a una burbuja crediticia mientras el shock del crudo amenaza con importarse vía costes.

En otras palabras: el gigante asiático está comprando tiempo. En un entorno donde el gas qatarí pierde capacidad, Ormuz se politiza y los índices occidentales se mueven al ritmo del titular, China busca reducir sorpresas domésticas. El diagnóstico es inequívoco: su prudencia hoy es un mensaje de aversión al riesgo… también para el resto del mundo.