S&P 500, Dow Jones y Nasdaq suben, pero el miedo sigue ahí

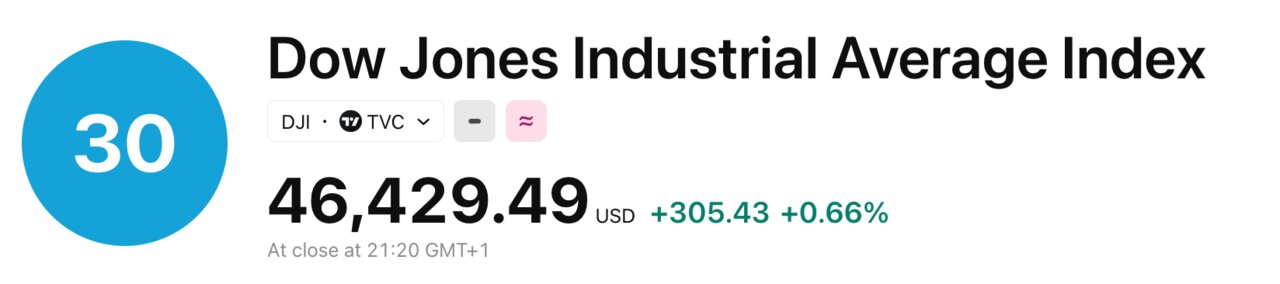

Wall Street cerró al alza este miércoles con una lectura tan simple como incómoda: cuando el petróleo afloja, el miedo también. El Dow Jones ganó 305,43 puntos (+0,66%) hasta 46.429,49, el S&P 500 avanzó +0,54% a 6.591,90 y el Nasdaq subió +0,77% hasta 21.929,83.

El detonante fue la combinación de crudo a la baja y expectativas de alto el fuego tras informaciones sobre una propuesta estadounidense transmitida a Teherán. La tregua, sin embargo, no existe: Irán envía señales contradictorias y el mercado se mueve por titulares, no por hechos consumados.

La consecuencia es clara: el rebote es real, pero frágil. Y el gancho del día —otra vez— no es la bolsa, sino Ormuz.

El petróleo afloja y el mercado recupera el pulso

El giro vino por el lado de la energía. El WTI cayó -2,2% y cerró en 90,32 dólares por barril; el Brent bajó -2,2% hasta 102,22 dólares.

En sesiones anteriores, el repunte del crudo había funcionado como impuesto inmediato al crecimiento: más inflación esperada, más presión sobre tipos y, por tanto, menos múltiplos para la renta variable. Cuando ese peaje se relaja, la bolsa vuelve a permitirse lo que mejor sabe hacer: anticipar.

Pero el alivio no significa normalidad. La guerra sigue y la prima de riesgo energética permanece elevada: basta con un solo incidente en el Golfo para devolver al WTI por encima de los 90-100 dólares, un rango que ya es el centro del debate macro.

“El crudo marca el ritmo: si cae, compras riesgo; si sube, vuelves al refugio”, resumía un gestor en Nueva York.

Ormuz, el cuello de botella que hace saltar cualquier gráfico

La “esperanza de alto el fuego” no es un concepto moral: es logística. Por el Estrecho de Ormuz transitan en torno a 20 millones de barriles diarios, aproximadamente el 20% del consumo mundial de líquidos petrolíferos; y cerca de una cuarta parte del comercio marítimo de crudo depende de ese paso estrecho.

De ahí que el mercado reaccione con violencia a cualquier filtración sobre propuestas, intermediarios o condiciones. Este miércoles, los inversores compraron la versión optimista: Washington habría trasladado a Irán un plan —se ha hablado de 15 puntos— a través de Pakistán, abriendo la puerta a una desescalada.

El problema es la letra pequeña: Teherán no reconoce negociaciones formales y, según los propios medios que siguen el pulso del conflicto, revisa el planteamiento mientras fija condiciones sobre el control del estrecho.

El contraste resulta demoledor: la bolsa celebra el “quizá”, mientras la economía real espera el “ya”.

La curva de tipos se relaja, pero el mercado no compra recortes

El movimiento no fue solo de acciones. Los rendimientos de los Treasuries bajaron con el petróleo, y el 10 años se situó alrededor del 4,326%, una caída suficiente para dar oxígeno a sectores sensibles a financiación y valoraciones.

Ahora bien: el alivio en yields no implica giro dovish. Al contrario, la guerra y el shock energético han endurecido el relato monetario. Bloomberg resumía la idea hace días con crudeza: los operadores de bonos han dejado de descontar recortes de la Fed en 2026, tras el golpe del petróleo sobre las expectativas de inflación.

Ese cambio de precio es clave para entender por qué el rebote es “limitado”: sin el viento de cola de las bajadas de tipos, el mercado necesita resultados, márgenes y crecimiento real para sostener niveles como los 6.591 puntos del S&P.

En paralelo, el dinero también buscó cobertura: el oro rebotó con fuerza tras la volatilidad reciente, reflejando que el apetito por riesgo convive con el miedo.

Tecnología y small caps lideran el rebote

En la foto sectorial, el día tuvo ganadores claros. La tecnología volvió a tirar del carro y algunos nombres vinculados a chips y “AI trade” impulsaron el tono general. El caso más visible fue Arm, que se disparó +16,4% tras presentar novedades en chips orientados a centros de datos.

También hubo rotación hacia el riesgo doméstico: el Russell 2000 subió +1,2% hasta 2.536,38, un mensaje relevante porque las small caps suelen ser las primeras en sufrir cuando sube el coste del dinero o se complica el ciclo.

Y no es casualidad que el mercado premiara sectores sensibles al combustible cuando el crudo cayó: aerolíneas y viajes respiraron, una dinámica que se repite cada vez que el petróleo da tregua.

Sin embargo, el mapa también deja un aviso: energía fue de los grupos más débiles, señal de que la sesión fue, sobre todo, una apuesta por la desescalada.

Un mercado gobernado por titulares: optimismo, pero sin convicción

La sesión sintetiza el estado de ánimo: los inversores quieren creer, pero no se fían. El propio relato del día mezcla avances y freno: propuesta, intermediación, revisión, negación de negociaciones.

Este hecho revela por qué los máximos intradía duran tan poco cuando el conflicto sigue abierto: el mercado compra el primer titular y vende el segundo. El resultado es un cierre positivo, sí, pero con sensación de equilibrista.

En términos económicos, el riesgo de fondo no ha cambiado: si Ormuz permanece bloqueado o vuelve a tensionarse, el petróleo reabrirá la herida inflacionaria y volverá a complicar el guion de la Fed. Si, por el contrario, se concreta un alto el fuego verificable, el crudo podría normalizarse y devolver margen a los activos de riesgo.

Hasta entonces, la bolsa seguirá siendo un termómetro del rumor. Y el rumor —en guerra— es un activo peligrosamente volátil.