Jalife advierte al Dow Jones: China ya domina las grandes ligas tecnológicas y EEUU juega con pocas cartas

La reunión entre Donald Trump y Xi Jinping ha servido para medir algo más que el pulso diplomático. Alfredo Jalife lo plantea como un diagnóstico de poder: Estados Unidos llega con gestos, China con palancas. La estadística que agita el analista —66 de 74 rubros tecnológicos— no es un detalle, sino la pieza que ordena el resto del tablero. A partir de ahí, todo encaja: Ormuz como cuello de botella energético, el helio como vulnerabilidad industrial y los cables submarinos como amenaza silenciosa a la economía digital. La pregunta ya no es quién “manda”, sino quién puede interrumpir.

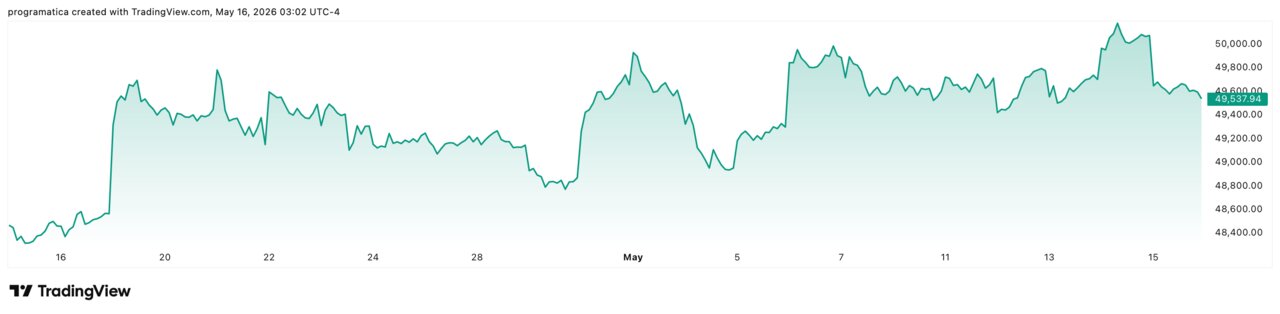

El Dow Jones Industrial Average cerró la semana en 49.526,17 puntos, con un balance semanal ligeramente negativo de -0,2%, tras una sesión final especialmente dura en la que se dejó 537 puntos (-1,1%) por el repunte del crudo y el aumento de las rentabilidades de la deuda, que volvió a activar el miedo a una inflación más persistente y a tipos altos durante más tiempo.

China lidera 66 de 74: el dato que se convierte en doctrina

Jalife apoya su tesis en una cifra que circula desde hace meses en los informes occidentales: China lidera en 66 de 74 tecnologías críticas medidas por impacto de investigación, mientras Estados Unidos solo encabeza ocho. El dato procede de la actualización 2025 del Critical Technology Tracker del Australian Strategic Policy Institute (ASPI) y ha sido recogido también por Nature.

La clave es lo que ese número sugiere, no lo que promete: liderazgo en investigación no equivale automáticamente a supremacía industrial, pero sí marca tendencia, masa crítica y atracción de talento. ASPI advierte, además, de un riesgo político: concentración de capacidad en un solo actor. Jalife traduce esa alerta a lenguaje geopolítico: si China domina la base tecnológica, el margen de coerción de Washington se reduce, porque sancionar también implica dañarse.

La cumbre y la escenografía: Pekín controla la narrativa, no el protocolo

El analista insiste en que el encuentro no debe leerse como “acercamiento”, sino como administración del relato. Trump aterrizó en Pekín con agenda concentrada y foco en asuntos que van de comercio a seguridad, según crónicas que describen un viaje con fuerte carga mediática y empresarial.

Jalife añade una lectura simbólica: gestos fríos, cobertura medida, señales de que China no necesita teatralizar deferencias. Es una forma de poder: quien no ruega, exige. En ese marco, la cumbre sería un instrumento para calmar mercados sin alterar la correlación real de fuerzas. Y ahí aparece el punto más incisivo: cuando una potencia puede permitirse que la foto sea “normal”, es porque lo excepcional ocurre en otra parte: en cadenas de suministro, control de materiales y rutas. El protocolo se consume en titulares; la influencia, en infraestructuras.

Ormuz ya no es solo petróleo: helio y cables como armas de interrupción

Jalife coloca Ormuz en el centro porque allí confluyen energía y economía digital. Los datos estructurales son contundentes: en 2025 pasaron por el estrecho casi 15 millones de barriles diarios, cerca del 34% del comercio mundial de crudo, y China e India recibieron el 44% de esas exportaciones. En 2024 y el primer trimestre de 2025, el flujo representó más de una cuarta parte del comercio marítimo global de petróleo y alrededor de una quinta parte del consumo mundial de crudo y derivados.

Pero el giro de 2026 es otro: el estrecho también aprieta a la tecnología. El helio —crítico para refrigeración y procesos de fabricación de semiconductores— se ha convertido en un punto débil tras disrupciones en Qatar: un gran complejo habría quedado fuera de juego y afectaría a cerca del 30% del suministro mundial, según prensa especializada. Y, además, Teherán ha coqueteado con la amenaza sobre cables submarinos en la zona, un riesgo con implicaciones que van mucho más allá de la región, según análisis de RFE/RL.

Cuando Ormuz se tensa, el impacto no se queda en el barril: se filtra a inflación y tipos. En marzo, el mercado vivió un episodio que Financial Times describió como un golpe simultáneo a acciones y bonos: el MSCI global cayó alrededor de un 9%, los bonos más de un 3% y el Brent llegó a repuntar más de un 50% en un mes, reavivando el miedo a la estanflación.

Ese es el escenario que Jalife usa para hablar de amenaza existencial: no porque el dólar vaya a caer mañana, sino porque la hegemonía financiera depende de estabilidad en energía, crédito y pagos. Si el coste de asegurar rutas se dispara y la inflación obliga a endurecer tipos, la arquitectura de deuda y derivados se vuelve más frágil. El mercado, de hecho, ha vuelto a premiar coberturas ligadas a inflación y materias primas, según el mismo análisis. La desdolarización, en esta lectura, avanza menos por ideología que por necesidad de resiliencia: diversificar riesgos cuando el choke point manda.

Taiwán: la inevitabilidad como relato y la economía como presión real

Jalife presenta Taiwán como desenlace ya escrito. La realidad es más compleja, pero su punto de partida es razonable: el pulso no es solo militar; es industrial y tecnológico. La isla es epicentro de una cadena de chips hiperconcentrada; si el helio se encarece o escasea, si el transporte se complica y si la prima de riesgo sube, la presión económica puede hacer más daño que una demostración de fuerza.

En ese marco, Pekín no necesita invadir para condicionar: basta con controlar el entorno, el comercio regional y la expectativa. Jalife lo remata con una idea incómoda: la batalla de Taiwán se decide en quién puede sostener una economía bajo estrés. Y ahí China no solo juega con proximidad geográfica, sino con su peso en manufactura avanzada y con el hecho de que gran parte del crudo que cruza Ormuz termina en Asia.

La lectura final es la más exigente: ¿qué puede hacer Estados Unidos si el liderazgo tecnológico se estrecha y los cuellos de botella se multiplican? ASPI insiste en que los “socios de confianza” deben actuar juntos para reducir concentración de riesgo y aprovechar ventajas comparativas. En otras palabras: sin bloque, no hay respuesta.

Jalife interpreta el viaje y la cumbre como una admisión tácita: Washington necesita negociar desde una posición que ya no es de dominio unilateral. Y, mientras tanto, el mercado exige calma. La hegemonía se ha convertido en gestión de daños. Si la energía y la tecnología son el nuevo campo de batalla, el reloj juega contra quien depende de rutas y suministros que no controla. El tablero, dice el analista, ya está reordenado; lo que queda por ver es si Occidente acepta el coste de reindustrializar y diversificar… o si se limita a sostener el relato.