Pampillón: “Una Fed sometida a Trump sería gasolina para la inflación” y el Dow Jones mira con inquietud a Washington

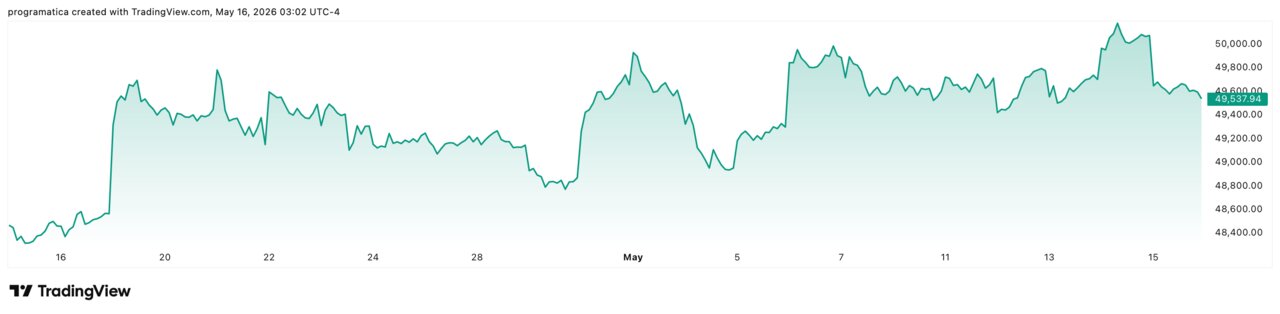

El Dow Jones cerró en 49.526,17 puntos (-1,1%) y dejó una señal que va más allá del parqué: el mercado vuelve a mirar a la Reserva Federal como último dique.

Con la inflación estadounidense en 3,8% interanual y el petróleo instalado en el entorno de los 100 dólares, la tentación política de abaratar el dinero reaparece en el peor momento. El relevo en la Fed —con Kevin Warsh en el foco tras el ciclo Powell— llega con la credibilidad institucional en disputa.

Y el diagnóstico de Juan Velarde Fuertes, Juan Ramón Rallo o de expertos como Pampillón se resume en una frase: si el banco central se politiza, la factura siempre acaba en la inflación.

El desplome del viernes no fue un accidente estadístico. Fue un ajuste defensivo ante el cóctel clásico: energía cara, bonos en tensión y dudas sobre el rumbo monetario. El Dow cedió 537 puntos y el S&P 500 recortó un 1,2%, en una sesión en la que la tecnología —la gran ganadora del rally de IA— volvió a ser el fusible.

Lo más revelador es el mensaje implícito: el mercado teme tanto al repunte de precios como a la reacción institucional. Si la Fed se percibe condicionada por la Casa Blanca, el riesgo no es solo un recorte prematuro, sino un desanclaje de expectativas. En 2022 bastó una secuencia de shocks energéticos y narrativa errática para disparar la sensibilidad a cada décima de IPC. Hoy la bolsa reacciona antes: descuenta que cualquier duda sobre independencia puede empujar al dólar, encarecer la financiación y castigar múltiplos.

Warsh y la herencia de Powell: tipos estables, credibilidad frágil

La Reserva Federal mantiene el tipo de referencia en el 3,50%-3,75%, un rango que ya refleja la desinflación parcial de 2025 y, a la vez, el atasco actual. El problema es el contexto: Estados Unidos creció a un ritmo anualizado del 2,0% en el primer trimestre, pero lo hace con una inflación que vuelve a acelerarse y con el shock de oferta del crudo contaminando previsiones.

Warsh llega con una reputación de ortodoxia de mercado y proximidad ideológica al trumpismo, lo que convierte cada gesto en un test de gobernanza. La Fed no necesita recortar para parecer presionada; basta con abrir la puerta a la duda. Y ahí se juega el partido: la política monetaria es, en gran medida, un mecanismo de confianza. Cuando esa confianza se erosiona, el coste se traslada a la curva de tipos, al crédito y, finalmente, al consumo.

El aviso de Pampillón: “servirse” de la Fed sale caro

La frase funciona como advertencia y como mapa de consecuencias. Pampillón lo formuló sin rodeos: “Si la Fed se pone al servicio de Trump, perderá su independencia y habrá más inflación”. El matiz decisivo está en la segunda parte: inflación no como fenómeno abstracto, sino como redistribución silenciosa.

“La independencia no es un debate académico: si se baja el precio del dinero por presión política, el resultado acaba en una subida de precios que castiga sobre todo a las rentas más bajas”, viene a sostener el argumento. En términos prácticos, una Fed percibida como complaciente obligaría a pagar más por financiar déficit y refinanciar deuda, justo cuando el mercado global ya exige prima. Esa combinación es la más tóxica: tipos artificialmente bajos con inflación al alza. La historia —de los setenta a episodios emergentes— es clara: el banco central que pierde autoridad termina recuperándola con medidas más duras.

Bonos en guardia: cuando la curva dicta la agenda

La presión no está solo en el IPC. Está en el mercado de deuda, que actúa como auditor implacable. La rentabilidad del Treasury a 30 años cerró en 5,127%, máximo desde julio de 2007, y el 10 años escaló hasta 4,595%. Esa subida equivale a un endurecimiento financiero de facto: hipotecas, crédito corporativo y valoración bursátil se ajustan aunque la Fed no mueva un punto básico.

Aquí aparece el dilema de Warsh: mantener el rango para no alimentar el fuego inflacionista o ceder a la narrativa de “crecimiento” que suele acompañar a años electorales. El mercado, de momento, compra un escenario de espera, pero con una condición: que la Fed siga siendo Fed. Si el petróleo se consolida en 100-110 dólares, el margen para la ambigüedad desaparece y la curva puede convertirse en el verdadero banco central.

BCE al 11 de junio: Europa reabre el manual antiinflación

El segundo frente es europeo. El BCE tiene reunión monetaria el 10-11 de junio y la expectativa de una subida hacia el 2,25% vuelve a tomar cuerpo con la energía empujando precios. El problema es el mismo, pero con menos herramientas: crecimiento débil, productividad estancada y una unión fiscal incompleta.

Europa, además, carga con un recuerdo incómodo: el error de endurecer en fases frágiles —como en 2011— y pagar después con recesión. Esta vez el choque es externo y el petróleo manda. Si la institución no actúa, arriesga credibilidad; si actúa demasiado, arriesga actividad. El resultado es una zona euro atrapada en una franja de decisión estrecha, mientras Estados Unidos y China sostienen su impulso tecnológico con músculo inversor y escala industrial.

España y el diferencial: competitividad bajo presión

España ilustra el problema en alta definición. El IPC nacional se situó en 3,2% en abril, pero la inflación armonizada (la que compara Europa) alcanzó el 3,5%, frente al 3,0% de la eurozona. Ese diferencial parece pequeño, pero es corrosivo: encarece costes, tensiona márgenes y reduce competitividad exportadora cuando el entorno ya está encareciendo financiación.

Lo más grave es la persistencia. Con energía volátil, una parte del aumento se filtra a transporte, alimentación y servicios. Y ahí empieza el círculo: suben precios, se piden salarios, se ajustan tarifas. Si el BCE aprieta y España llega con inflación por encima, el país se queda con lo peor: tipos más altos y menos tracción real. La consecuencia no es inmediata, pero sí acumulativa: inversión más cara, menor productividad y una pérdida silenciosa de cuota en sectores donde el precio manda.