Polymarket, ¿vetado tras apuesta por 400.000 dólares por la captura de Maduro en Washington?

Un trader anónimo ha convertido unos 32.000 dólares en más de 400.000 apostando a que Nicolás Maduro sería apartado del poder antes del 31 de enero. Lo hizo en Polymarket, el mayor mercado de predicción política sobre blockchain, apenas unos días antes de que Donald Trump anunciara la captura del líder venezolano tras una operación militar estadounidense.

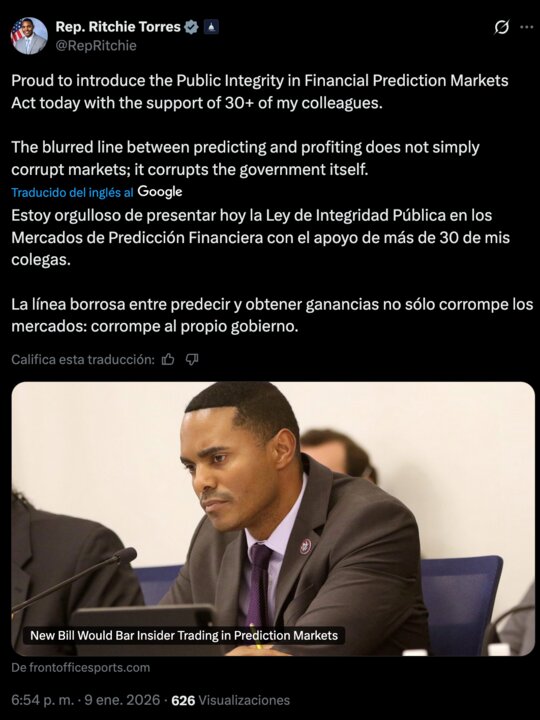

El resultado ha encendido todas las alarmas en Washington. El congresista demócrata Ritchie Torres, respaldado por más de 30 compañeros de bancada, ha presentado de urgencia la Public Integrity in Financial Prediction Markets Act of 2026, un proyecto para prohibir que cargos públicos apuesten en mercados vinculados a decisiones de Gobierno cuando disponen de información no pública.

La coincidencia temporal —apuesta millonaria, operación secreta y reacción legislativa inmediata— ha desatado un debate feroz sobre hasta qué punto las nuevas plataformas de predicción pueden convertirse en el nuevo laboratorio del insider trading político.

Y, de fondo, otro tablero se mueve: el Senado se prepara para tramitar la CLARITY Act, una de las grandes leyes llamadas a redefinir la regulación de los criptoactivos y de toda la infraestructura financiera que los rodea.

Una apuesta de 32.000 dólares que se multiplica por doce

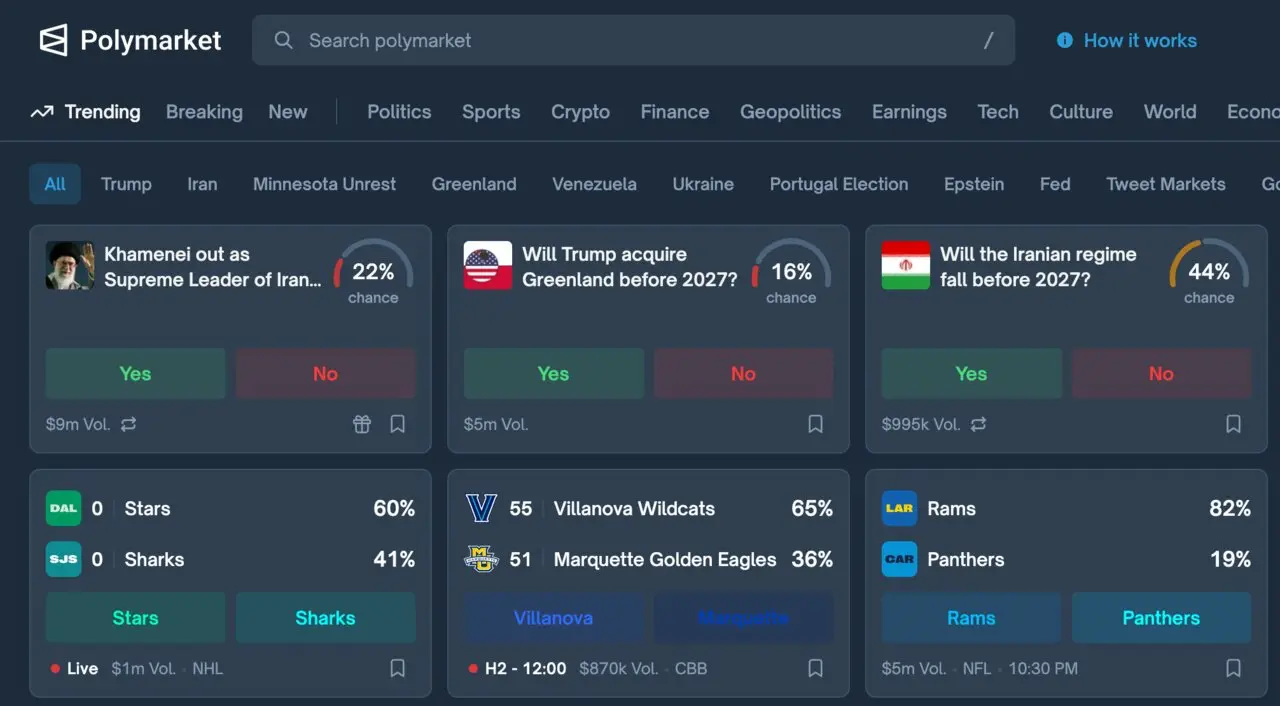

Según los datos publicados por diversos medios estadounidenses, un usuario recién creado en Polymarket depositó alrededor de 32.000 dólares a finales de diciembre para comprar participaciones en un contrato muy concreto: “Maduro fuera del poder antes del 31 de enero de 2026”, que entonces se negociaba con una probabilidad implícita de apenas un 5-6%.

Horas antes de que Trump anunciara la captura de Maduro, el peso de la posición ya era significativo. Tras la operación militar y la confirmación de que el presidente venezolano había sido trasladado a Nueva York, el contrato se disparó al 100% y el usuario cerró su jugada con un beneficio superior a los 400.000 dólares, con algunas estimaciones que lo sitúan en torno a los 430.000-440.000.Este hecho revela varios elementos inquietantes. La cuenta no tenía historial previo, apenas había operado otros mercados y concentró casi todo su capital en un único evento geopolítico de alta sensibilidad. No fue un pequeño “ticket” especulativo, sino una posición agresiva y muy focalizada en una ventana temporal mínima. Para Torres y otros legisladores, la casualidad resulta, como mínimo, difícil de aceptar.

La sospecha de información privilegiada

La tesis que empieza a calar en el Capitolio es clara: alguien con acceso anticipado a detalles sobre la operación en Venezuela decidió monetizar esa ventaja en un mercado apenas regulado. En la jerga financiera, se trataría de un caso de manual de uso de “información material no pública” en beneficio propio.

Prediction markets como Polymarket se presentan como herramientas para agregar información dispersa y producir precios que reflejen probabilidades reales de que ocurra un evento. Sin embargo, cuando el factor determinante es una decisión secreta de un reducido círculo de poder —una operación militar, una sanción, un anuncio regulatorio— la línea entre “sabiduría de las masas” y explotación de filtraciones se difumina de forma peligrosa.

Lo más grave, a ojos de Torres, es que el riesgo no es teórico: «el rincón más corrupto de Washington puede ser la intersección entre los mercados de predicción y el Gobierno federal», viene a señalar el congresista al presentar su iniciativa. Si altos cargos o asesores con información sensible pueden apostar sobre el resultado de sus propias decisiones, el incentivo a torcer la política pública en clave privada se multiplica.

Torres mueve ficha: nace la ‘ley Polymarket’

Fruto directo de este escándalo, Torres ha registrado la Public Integrity in Financial Prediction Markets Act of 2026, un texto breve —apenas tres páginas— pero con alcance potencialmente significativo. El proyecto prohíbe a los cargos electos federales, altos cargos políticos, funcionarios del Ejecutivo y personal del Congreso comprar o vender contratos en mercados de predicción vinculados a decisiones de política pública o resultados políticos cuando posean información privilegiada, o puedan acceder a ella en el ejercicio de su función.

En la práctica, la norma aspira a trasladar al terreno de las apuestas políticas los mismos principios que rigen el insider trading en Bolsa: si un miembro del Gobierno sabe algo que el resto del mercado ignora y esa información es relevante para el precio de un activo, no puede operar sobre él. Torres quiere dejar claro que un contrato sobre “Maduro será capturado antes del 31 de enero” merece el mismo tratamiento que una acción cotizada que vaya a verse afectada por un anuncio de la Casa Blanca.

El proyecto llega respaldado por más de 30 demócratas, entre ellos la expresidenta de la Cámara Nancy Pelosi, y se presenta como primer paso de una regulación más amplia sobre este tipo de plataformas. No pretende cerrar Polymarket o Kalshi, sino blindar la frontera ética entre quienes toman decisiones públicas y quienes apuestan sobre ellas.

El rincón oscuro entre Washington y las criptomonedas

La polémica estalla, además, en un sector —el de las finanzas descentralizadas y los criptoactivos— donde la asimetría regulatoria es la norma. Polymarket, basada en tecnología blockchain y operando con stablecoins como USDC, ha tenido ya roces con la CFTC y ha llegado a pagar sanciones para ajustar parte de su actividad a los requisitos estadounidenses, mudando buena parte de su operativa offshore.

A diferencia de plataformas más clásicas, Polymarket no cuenta hoy con reglas estrictas contra el uso de información privilegiada. Su fundador ha llegado a defender en público que permitir a insiders apostar puede incluso mejorar la calidad de la información agregada por el mercado, al incentivar que quienes saben más lo demuestren con dinero. Kalshi, por el contrario, presume de aplicar un rulebook similar al de un mercado regulado, vetando operaciones de cargos que puedan influir directamente en el resultado de un evento y apoyando abiertamente la propuesta de Torres.Este contraste deja al descubierto una grieta regulatoria: mientras algunas plataformas aspiran a integrarse en el perímetro financiero tradicional, otras explotan el gris entre apuesta, derivado financiero y juego de azar. El caso Maduro convierte esa grieta en un problema político de primer orden, porque ya no hablamos de pequeños mercados exóticos, sino de operaciones ligadas a intervenciones militares y cambios de régimen.

CLARITY Act, RFIA y la gran batalla por el marco cripto

El debate sobre la “ley Polymarket” se solapa con otra discusión mayor: cómo regular de forma global la infraestructura de criptoactivos y derivados asociados. En paralelo a la ofensiva de Torres, el Senado ultima un marcado de la CLARITY Act, el gran proyecto de “market structure” digital que busca clarificar qué supervisa la CFTC, qué supervisa la SEC y bajo qué reglas se negocian tokens, stablecoins y productos derivados.

La Responsible Financial Innovation Act (RFIA) y la propia CLARITY Act, que la Cámara de Representantes aprobó en 2025, aspiran a fijar definiciones básicas y a dar seguridad jurídica a emisores, intermediarios y grandes inversores institucionales. Dentro de ese ecosistema, los mercados de predicción son todavía una pieza pequeña, pero muy simbólica: concentran política, dinero y datos en tiempo real.

Que la sospecha de insider trading llegue justo cuando el Congreso se juega el diseño del futuro marco cripto no es casual. Para una parte de la clase política, episodios como el de Polymarket son la prueba de que sin reglas claras, los nuevos mercados pueden convertirse en atajos para quienes ya disfrutan de ventajas de información dentro del sistema.

¿Un mercado de información… o una incubadora de escándalos?

Defensores de los prediction markets recuerdan que estos instrumentos han demostrado, en numerosas ocasiones, una gran capacidad para anticipar resultados electorales, decisiones regulatorias o movimientos de tipos de interés con precisión superior a encuestas o analistas. Su lógica se basa en la idea de que el precio sintetiza mejor que nadie el conjunto de información disponible.

Sin embargo, el caso Maduro pone sobre la mesa la pregunta incómoda: ¿qué ocurre cuando la información relevante no es pública por diseño, como en una operación militar secreta o en la fijación de sanciones? En esos escenarios, el mercado deja de ser simplemente un agregador de señales dispersas para convertirse en un posible canal de monetización de filtraciones, con incentivos perversos para quienes están dentro del círculo de decisión.

La consecuencia es clara: Torres y sus aliados no discuten tanto la existencia de estos mercados como quién puede jugar en ellos y en qué condiciones. Su proyecto no impide que un ciudadano anónimo apueste a la caída de un líder extranjero; sí quiere impedir que lo haga alguien que ha visto, horas antes, el briefing reservado en la Sala de Situación.

El futuro inmediato del Public Integrity in Financial Prediction Markets Act of 2026 dependerá de dos elementos clave. Primero, del clima político en torno a Trump y a la operación en Venezuela: si emergen indicios de filtraciones internas, el apoyo a la norma puede ampliarse más allá del bloque demócrata. Segundo, de cómo avance en paralelo la negociación de la CLARITY Act y del resto del paquete regulatorio cripto, que determinará qué espacio legal ocupan Polymarket, Kalshi y sus competidores.

Para los mercados, el mensaje ya está enviado: la frontera entre apostar sobre la política y participar en ella empieza a estrecharse. Las plataformas que no adapten sus reglas internas a estándares similares a los de los mercados financieros tradicionales corren el riesgo de convertirse en sinónimo de opacidad y de terminar en el punto de mira de reguladores y fiscales.

Al mismo tiempo, el caso lanza una advertencia al propio Washington: en un ecosistema donde se puede apostar en tiempo real a guerras, golpes de Estado o cambios regulatorios, cada decisión filtrada deja un rastro en la cadena de bloques y un beneficiario identificable. La apuesta de 32.000 dólares sobre Maduro ha sido, quizá, la primera gran señal de alarma. Difícilmente será la última.