El Dow Jones bate los 49.500 y el S&P 500 marca récord

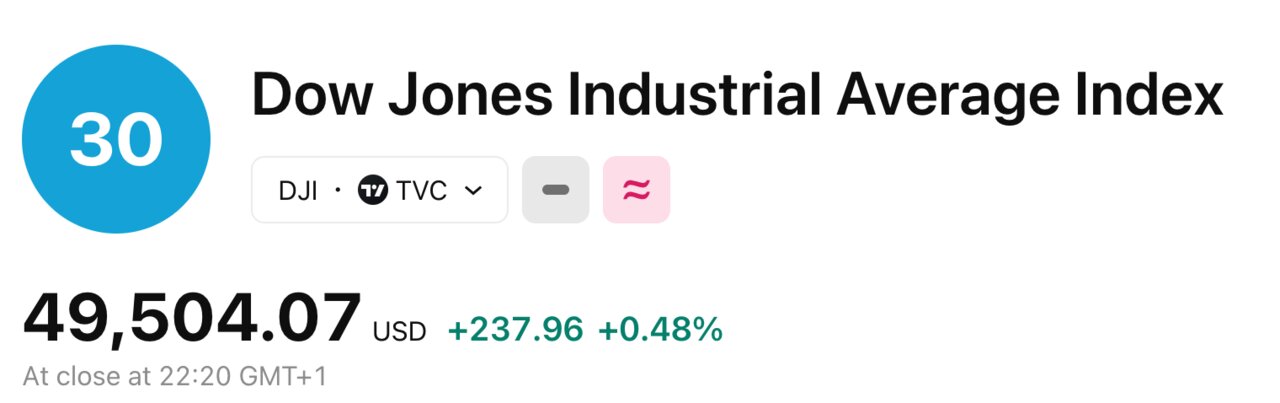

La primera semana completa de 2026 se ha cerrado en Wall Street con una señal de confianza difícil de ignorar. El Dow Jones Industrial Average avanzó 237,96 puntos, un 0,48%, hasta los 49.504,07 puntos, nuevo máximo histórico de cierre. El S&P 500 subió un 0,7% hasta los 6.966,28 puntos, también en récord, mientras que el Nasdaq Composite ganó un 0,8%, hasta 23.671,35 unidades.

Detrás del movimiento, el mercado ha puesto el foco en un informe de empleo que sumó solo 50.000 nóminas no agrícolas en diciembre, por debajo de lo esperado, pero acompañado de una bajada del paro del 4,5% al 4,4%.

Gestoras y bancos de inversión interpretan este binomio como el de un mercado laboral que se enfría sin entrar en shock, lo que refuerza la tesis de un “aterrizaje suave” de la economía estadounidense.

En el conjunto de la semana, el Dow repunta un 2,3%, el Nasdaq un 1,9% y el S&P 500 un 1,6%, configurando un arranque de año que los equipos de análisis relacionan con la expectativa de bajadas de tipos en 2026 y con una inflación cada vez más contenida.Un cierre de semana en máximos históricos

Las mesas de trading describen una sesión de viernes con dos tiempos: dudas al inicio y compras sostenidas a partir de la publicación del dato laboral. Los principales índices llegaron a marcar máximos intradía antes de moderar ligeramente las alzas, pero el saldo final dejó a Dow y S&P 500 en nuevos niveles récord.

En términos acumulados, el comportamiento semanal del Dow Jones (+2,3%) se sitúa, según distintas casas de análisis, entre los mejores estrenos de ejercicio desde antes de la pandemia. El S&P 500, con un +1,6%, encadena varias semanas en positivo, mientras el Nasdaq (+1,9%) prolonga la recuperación que inició tras las correcciones de 2025.

Diversos estrategas destacan que el avance no se concentra en un grupo reducido de grandes tecnológicas. Los flujos se han distribuido entre valores cíclicos, defensivos y de crecimiento, un patrón que suele asociarse a fases de mercado en las que no se descuentan ni recesiones abruptas ni repuntes inflacionistas de corto plazo. La amplitud del movimiento de esta semana refuerza esa lectura.

El informe de empleo que da margen a la Fed

El principal catalizador de la jornada fue el informe de empleo de diciembre. La economía estadounidense creó 50.000 puestos frente a los 60.000 previstos por el consenso y a los 56.000 revisados de noviembre. La tasa de paro descendió a 4,4%, una décima menos de lo esperado, en un contexto de crecimiento salarial contenido.

Firmas de inversión consultadas coinciden en que el dato “encaja” con el objetivo que la Reserva Federal persigue desde hace meses: moderación gradual de la demanda de trabajo sin destrucción masiva de empleo. El término “desaceleración ordenada” se repite en varios informes remitidos a clientes tras la publicación del dato.

Bajo esa óptica, la lectura predominante en el mercado es que el ciclo de subidas de tipos ha logrado enfriar el mercado laboral sin empujarlo a territorio recesivo. Para la Fed, señalan los economistas, el informe refuerza la idea de que puede mantener los tipos sin nuevos incrementos en la reunión de finales de enero y ganar tiempo para observar la trayectoria de la inflación durante el primer trimestre.

Bonos al alza y expectativas de recortes en 2026

La reacción de la renta fija respaldó esa interpretación. Los Treasuries repuntaron y el rendimiento del bono a diez años se situó alrededor del 4,17%, unos 1,2 puntos básicos por debajo del cierre anterior. No se trata de un giro brusco, pero sí de un movimiento que, según los departamentos de renta fija, consolida la percepción de que el siguiente paso de la Fed será bajar tipos cuando los datos lo permitan.

Los futuros de tipos de interés reflejan ya un escenario en el que se acumularían entre 50 y 75 puntos básicos de recorte a lo largo de 2026. Las probabilidades implícitas de mercado señalan que el primer movimiento podría producirse a partir de la segunda mitad del año, siempre que la inflación mantenga la tendencia de enfriamiento.

En paralelo, el índice de sentimiento del consumidor de la Universidad de Michigan repuntó hasta los 54 puntos, por encima de los 53,5 estimados. Para varios analistas, esta mejora sugiere que, pese al menor ritmo de creación de empleo, los hogares aún no perciben un deterioro abrupto de sus perspectivas, lo que encaja con un escenario de crecimiento moderado pero positivo.

Vivienda y semiconductores, a la cabeza de las subidas

En el plano sectorial, los valores ligados a la vivienda se situaron entre los grandes ganadores. El Philadelphia Housing Sector Index se disparó un 5,7%, reflejando la sensibilidad del sector a cualquier indicio de futuros recortes de tipos. Casas de análisis especializadas recuerdan que la financiación hipotecaria se ha convertido en uno de los principales puntos de fricción para la economía estadounidense, y que un cambio de sesgo en la política monetaria podría traducirse en mayor actividad inmobiliaria.

Los semiconductores también protagonizaron la sesión. El Philadelphia Semiconductor Index avanzó un 2,7%, apoyado en la expectativa de que la demanda ligada a inteligencia artificial, datos en la nube y electrificación del automóvil siga sosteniendo el crecimiento de beneficios en 2026. Gestores de renta variable tecnológica señalan que, tras la consolidación de 2025, el sector vuelve a ofrecer “visibilidad razonable” a medio plazo.

En tercer plano, analistas destacan las subidas en redes, aerolíneas y utilities, una combinación poco habitual que apunta a un apetito de riesgo diverso: tanto compañías defensivas como cíclicas encontraron comprador, lo que contribuyó a que el avance de los índices fuera más homogéneo.

Asia y Europa se suman al impulso de Wall Street

El movimiento no se circunscribió a Estados Unidos. En Asia-Pacífico, el Nikkei 225 japonés avanzó un 1,6%, mientras el Shanghai Composite chino ganó un 0,9%. Los analistas consultados vinculan estas subidas a la percepción de que la economía estadounidense —principal mercado para muchas multinacionales asiáticas— evita, por ahora, un escenario recesivo.

En Europa, el tono también fue positivo. El CAC 40 francés repuntó un 1,4%, el FTSE 100 británico un 0,8% y el DAX alemán un 0,5%. Estrategas de renta variable europea señalan que los máximos históricos del Dow y del S&P 500 actúan como “ancla psicológica” para unos inversores que ven en la bolsa estadounidense una referencia para calibrar riesgos globales.

Varios informes publicados a cierre de semana subrayan que, aunque los fundamentales europeos siguen siendo más frágiles que los estadounidenses, la combinación de tipos en techo, inflación a la baja y una Fed menos agresiva ofrece margen para que el Viejo Continente también se beneficie de la mejora del sentimiento.

Lo que descuenta el mercado para los próximos meses

Las valoraciones actuales incorporan ya un conjunto de supuestos exigentes. Los equipos de análisis apuntan a tres pilares principales: crecimiento del PIB estadounidense en torno al 2%, inflación encauzada hacia el 2%-3% y una Reserva Federal que inicia un ciclo de relajación gradual sin reactivar presiones inflacionistas.

El PER estimado del S&P 500 se sitúa de nuevo en el entorno de 18-19 veces beneficios futuros, niveles que, según los estrategas, exigen sorpresas positivas recurrentes en resultados empresariales para sostenerse. En este contexto, muchas casas recomiendan a sus clientes estrategias que combinan exposición a crecimiento de calidad con sectores más defensivos que aporten estabilidad de flujos de caja.

Al mismo tiempo, los departamentos de análisis recuerdan los riesgos latentes: una posible aceleración del deterioro laboral, tensiones geopolíticas que afecten al precio del crudo o una inflación más resistente de lo previsto. Cualquiera de estos factores podría desencadenar fases de corrección después del rally de inicio de año.

Máximos con cautela: visión de los estrategas

La sensación predominante entre estrategas y gestores es que los nuevos máximos del Dow por encima de 49.500 puntos y del S&P 500 cerca de 7.000 reflejan un escenario central relativamente benigno, pero no exento de fragilidades. La expresión “optimismo prudente” se repite en los comentarios de cierre de semana.

Varios bancos recomiendan mantener exposición a renta variable estadounidense, pero con gestión activa del riesgo y atención a los próximos hitos: publicación de resultados del cuarto trimestre, nuevas cifras de inflación y mensajes de la Fed en su reunión de finales de enero. La clave, subrayan, será comprobar si los datos confirman la idea de que la economía puede seguir creciendo sin que el mercado laboral se deteriore de forma abrupta.

En suma, el arranque de 2026 deja a Wall Street en máximos históricos, con el Dow Jones en 49.504 puntos y el S&P 500 en 6.966, pero también bajo la vigilancia permanente de unos analistas que advierten de que cualquier desviación relevante en crecimiento, precios o tipos podría poner a prueba la fortaleza de este nuevo tramo alcista.