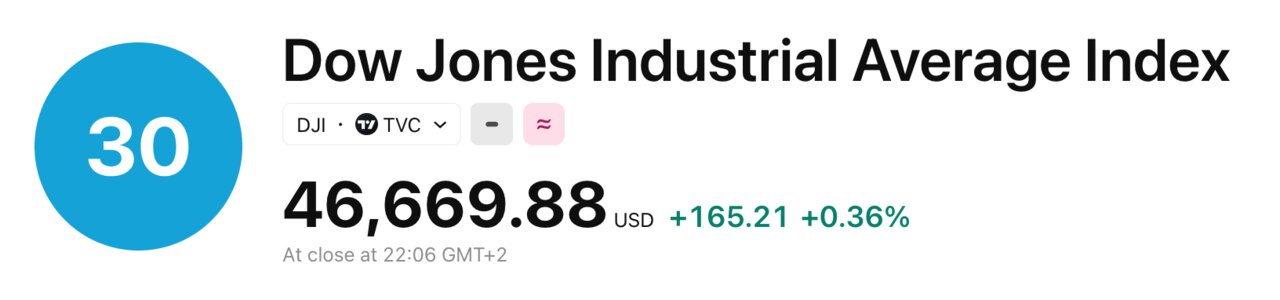

Dow Jones cierra en 46.669 con un Wall Street que vuelve a mirar hacia arriba

El Dow Jones terminó la sesión en 46.669,88 puntos, con un avance de +165,21 (+0,36%) y una sensación incómoda: el mercado sube, sí, pero sin convicción. El S&P 500 añadió +0,44% y el Nasdaq se mantuvo ligeramente en verde, mientras la rotación sectorial dejaba ganadores claros y un perdedor previsible.

Lo más relevante, sin embargo, no estuvo en el cierre, sino en las guías: por primera vez en varios trimestres, las compañías del S&P 500 están lanzando más mensajes positivos que advertencias.

La pregunta es si ese optimismo sobrevivirá al precio del crudo, al repunte de la rentabilidad del bono a 10 años y al examen que empieza en abril con la banca. Y ahí, el margen de error se estrecha.

Un Dow en 46.669 puntos y un mercado en modo espera

La fotografía del día es engañosa: índices en verde, pero con el pulso medido. El Dow avanzó +0,36%, el S&P 500 +0,44%, y el tono general fue de “riesgo controlado”. Ese hecho revela una pauta que se repite cuando el calendario aprieta: el mercado prefiere posicionarse antes de resultados, sin asumir apuestas demasiado direccionales. Por eso el movimiento se concentró más en sectores que en índices.

En paralelo, los activos “termómetro” dibujaron un sesgo claramente pro-cíclico: el dólar y el oro cedieron, mientras el crudo y el bitcoin subieron más de un 2%. Es una combinación típica de sesiones donde la narrativa dominante no es el miedo, sino la búsqueda de rentabilidad. Sin embargo, lo más grave no es la euforia: es la fragilidad de ese equilibrio. Con un shock energético sobre la mesa y tipos largos repuntando, Wall Street está comprando un escenario benigno… con un seguro todavía caro.

El “outlook ratio” que cambia el guion de los beneficios

El dato clave llega desde las preanunciaciones de beneficios: hasta finales de la semana pasada, las compañías del S&P 500 habían emitido 53 revisiones negativas de BPA frente a 61 positivas. Resultado: un “outlook ratio” (negativas/positivas) de 0,9. La cifra contrasta con el promedio histórico desde 1997, situado en 2,5, y con la media de los últimos cuatro trimestres, de 1,7.

El diagnóstico es inequívoco: el mercado recibe menos avisos de lo habitual y, por tanto, interpreta que el bache de margen —si llega— será manejable. Además, la estimación de crecimiento de beneficios del S&P 500 para el primer trimestre se mantiene en 14,4% desde el 1 de enero, una estabilidad poco común cuando la incertidumbre geopolítica aprieta.

Aun así, conviene leer el dato con bisturí. Más guías positivas no significan ausencia de riesgo; significan que, hoy, el corporate America cree poder defender ingresos y costes. Lo que falta por ver es si el petróleo le permitirá seguir diciéndolo dentro de dos semanas.

Irán, petróleo y márgenes: el riesgo que no aparece en el consenso

La guerra con Irán, iniciada a finales de febrero, ha añadido un factor que el mercado suele subestimar hasta que se cuela en las cuentas: el coste energético. El repunte del crudo —con subidas diarias superiores al 2%— actúa como impuesto silencioso sobre consumo, logística y producción industrial. Y ese efecto es más rápido de lo que sugiere el consenso, porque entra por la puerta de inventarios, transporte y costes de materias primas.

El contraste con otros trimestres resulta demoledor: en periodos de tensión geopolítica, las empresas tardan semanas en ajustar precios, pero los costes suben en días. Esa asimetría es la que amenaza a sectores sensibles, especialmente consumo y materiales, precisamente los que el mercado ya empieza a mirar con recelo.

“El problema no es que el petróleo suba una semana; es que cambie el lenguaje de las compañías: de ‘demanda sólida’ a ‘prudencia en costes’. Cuando eso ocurre, la bolsa no se desploma por el dato, sino por el giro en el relato”, resumía un gestor estadounidense a última hora. La consecuencia es clara: la temporada de resultados llega con un riesgo exógeno que puede convertir un trimestre bueno en uno simplemente aceptable.

Rotación silenciosa: comunicación al mando, materiales castigados

Mientras los índices aparentaban calma, dentro del S&P 500 se libró otra batalla. Servicios de comunicación lideró las ganancias sectoriales y materiales fue el grupo más débil. No es un detalle técnico: es el mercado señalando dónde quiere crecimiento y dónde teme compresión de márgenes. Comunicación suele beneficiarse de expectativas de beneficios menos dependientes de inputs físicos, mientras materiales sufre cuando el coste de energía y transporte se dispara.

Este patrón tiene lectura macro: el inversor está premiando modelos más escalables y penalizando negocios donde el coste marginal pesa. Y, además, refleja una cobertura indirecta ante la inflación energética: si el crudo presiona, los sectores con mayor capacidad de fijación de precios y menor exposición a materias primas tienden a resistir mejor.

La clave es que la rotación se está produciendo sin pánico, lo que sugiere que el mercado aún cree en el escenario central de crecimiento. Pero también significa que, si el petróleo se enquista, el ajuste puede acelerarse. En ese punto, el Dow —más industrial por composición— podría sufrir más que el S&P 500, por puro sesgo sectorial.

Bonos al 4,34%: el peaje que amenaza a la renta variable

Hay un dato que actúa como metrónomo de la sesión: la rentabilidad del Treasury a 10 años subió a ~4,34%, desde 4,313% del cierre del jueves. Puede parecer un movimiento menor, pero en renta variable el nivel importa más que el cambio. Un 10 años por encima del 4% encarece el descuento de flujos futuros y eleva el listón para justificar múltiplos exigentes.

Además, el repunte de la rentabilidad llega con señales mixtas: el dólar baja, el oro también, y eso suele leerse como apetito por riesgo. Sin embargo, el mercado de bonos está diciendo otra cosa: el dinero exige más rentabilidad para prestar a largo plazo. Ese choque de narrativas es el que convierte abril en un mes delicado.

El escenario más incómodo sería el de “crecimiento sí, pero con tipos altos”. Ahí, las empresas pueden ganar más, pero el mercado pagar menos por cada euro de beneficio. Por eso, el optimismo del “outlook ratio” es importante… pero no suficiente. Si el 10 años se consolida en torno a 4,3%-4,4%, la bolsa necesitará resultados sobresalientes, no simplemente buenos.