Del abismo al alivio: Dow Jones termina a la baja por 73 puntos mientras la energía lidera y el VIX se enfría

El arranque de marzo fue “como un león”: ventas bruscas, VIX por encima de 25 y el crudo disparado por la guerra entre EE UU e Israel contra Irán y su posible derrame regional. La sesión, sin embargo, se dio la vuelta en apenas dos horas y acabó con un cierre mixto, más calmado en apariencia que en el fondo.

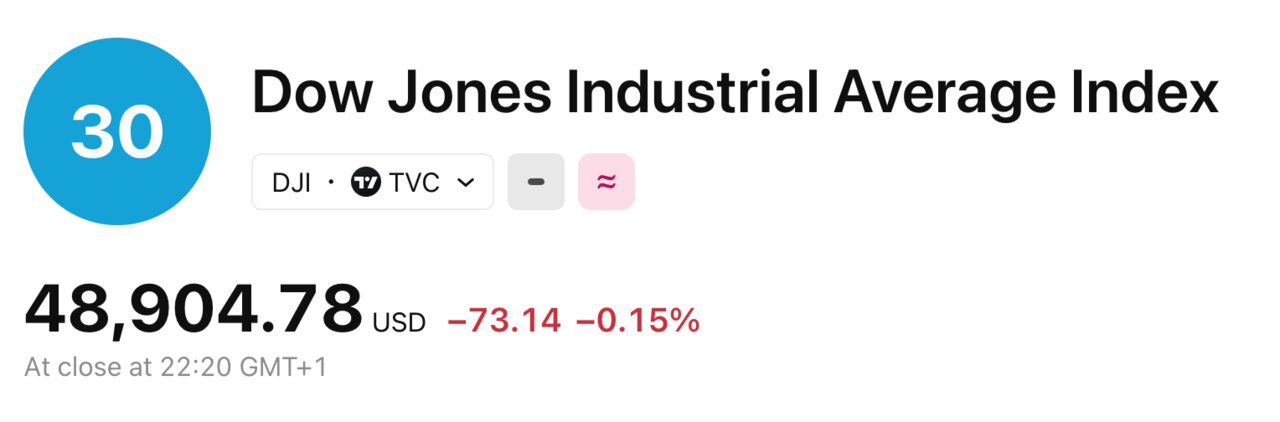

El S&P 500 terminó en 6.881,62 puntos (+0,04%), el Nasdaq en 22.748,86 (+0,36%) y el Dow Jones cedió hasta 48.904,78 (-0,15%). A la vez, el petróleo se asentó por encima del +6% en el día y la rentabilidad del Treasury a 10 años saltó a ~4,04%.

Lo más revelador no fue el cierre, sino la rotación: energía y defensa arriba; consumo y viajes, abajo. Y una idea sobrevolándolo todo: el daño macro dependerá menos del susto inicial que de la respuesta de la Reserva Federal si el shock del crudo se enquista.

Del abismo al “cierre decente” en dos horas

La sesión fue una clase práctica de comportamiento bursátil ante titulares geopolíticos. La apertura recogió el reflejo clásico: venta inmediata, búsqueda de refugio y salto de volatilidad. Con el conflicto en Oriente Medio escalando y extendiéndose a otros puntos del mapa —mencionándose Beirut, Kuwait y más plazas—, el mercado llegó a descontar el peor escenario: petróleo caro, inflación reavivada y un banco central obligado a frenar recortes.

Y, aun así, el pánico duró poco. La explicación no es romántica, es mecánica. En jornadas de choque, la primera reacción suele estar dominada por órdenes automáticas, coberturas de opciones y reducción de riesgo “por si acaso”. A partir de ahí, el dinero más frío mira una cosa: si el shock es de precio (energía) pero no de bajas en beneficios inmediatos, aparecen compras selectivas.

El estratega Mark Hackett (Nationwide) resumió la lógica que repite Wall Street desde hace décadas: “el primer movimiento ante titulares geopolíticos casi siempre es una sobrerreacción… lo que importa no es la apertura, sino dónde cerramos y cómo se procesa en los próximos días”. Y, históricamente, añadió, estos episodios suelen generar picos de volatilidad más que “daño duradero”.

Los cierres, uno a uno: qué está diciendo cada índice

Los números del cierre esconden cuatro lecturas distintas. El Dow Jones retrocedió 73,14 puntos (-0,15%). No es una caída dramática, pero sí un mensaje: el índice, por su composición, acusa rápido a industriales, consumo y compañías sensibles a costes. El S&P 500, que es el termómetro del mercado amplio, apenas avanzó +0,04%: “casi plano” no significa calma; significa que hubo ganadores muy claros compensando perdedores igual de nítidos.

El Nasdaq subió +0,36%. Que el índice más ligado a crecimiento cierre en verde con la rentabilidad del 10 años subiendo hacia el 4% es una pista: el mercado no está en modo huida total; está ajustando, pero sin capitular. Y el detalle más interesante: dos sectores del S&P 500 —energía e industriales— marcaron máximos históricos de cierre, una señal de rotación hacia lo “real” (materias primas, producción, defensa) cuando el coste de la energía se dispara.

En paralelo, el S&P 500 Energy (referenciado en Refinitiv como SPN) cerró +1,95%. En lenguaje de mercado: el crudo sube, y el índice compra cobertura dentro del propio índice.

SPN, CL1! y BRN1!: por qué energía fue la cobertura del día

Aquí conviene traducir los códigos. SPN hace referencia al comportamiento del bloque energético del S&P 500: compañías del sector energía según la clasificación GICS dentro del índice.

CL1! es el futuro del WTI (crudo estadounidense) del “front month”, el contrato más cercano.

BRN1! es el futuro del Brent (referencia global) también del contrato más cercano.

Ambos, según el cierre citado, se asentaron con subidas superiores al 6%. Esto explica por qué energía lideró las ganancias del S&P 500: cuando el mercado teme un shock de oferta o de rutas, compra productores, refino y servicios petroleros. La prensa financiera del día recogía cierres en torno a 71,23 dólares (WTI) y 77,74 dólares (Brent), coherentes con el salto de la sesión.

El reverso fue evidente: consumo básico (staples) se convirtió en el peor grupo. Cuando suben crudo y rendimientos, el mercado castiga márgenes del consumo y anticipa pérdida de poder adquisitivo. El contraste es demoledor: el índice no cae, pero el consumidor empieza a pagar la prima geopolítica.

VIX +7,96%: miedo sí, pánico no

Otro índice clave del día fue el VIX (+7,96%), el termómetro de volatilidad implícita del S&P 500. Este indicador —calculado a partir de precios de opciones del SPX— refleja la expectativa de volatilidad a 30 días y suele llamarse “índice del miedo”.

Durante la mañana, el VIX llegó a romper por encima de 25, tocando su nivel más alto desde el 21 de noviembre, antes de retroceder al rango en el que se había movido buena parte de febrero. Esa secuencia encaja con el patrón típico: sobresalto, sobrecobertura y descompresión cuando el mercado asume que el escenario base no ha cambiado por completo.

Lo importante es lo que deja: una volatilidad más alta no necesariamente implica mercado bajista, pero sí anticipa sesiones de latigazo y rotaciones agresivas. En términos prácticos, un VIX que asoma a 25 suele traducirse en spreads más caros, más prima por protección y menos tolerancia a sorpresas macro.

Y ahí está la trampa: el mercado puede “cerrar bien” y, aun así, quedar instalado en un régimen más nervioso mientras dure la incertidumbre sobre petróleo, inflación y tipos.

Defensa +2,5% y consumo a la baja: el mapa real de la sesión

La guerra tuvo su beneficiario bursátil más obvio: la defensa. El S&P 1500 Aerospace & Defense subió +2,5%, impulsado por la lectura inmediata de mayor demanda, más contratos y más gasto militar.

En la otra esquina, los perdedores fueron los sectores donde el petróleo es un impuesto directo: consumo básico (-1,4%), consumo discrecional (-1,1%) y, especialmente, los segmentos ligados a viajes. Aerolíneas, ocio y retail registraron caídas de entre -1,0% y -2,6%, y se vieron descensos más severos en nombres concretos del sector.

Este patrón dice mucho sobre el diagnóstico del mercado. No está comprando “crecimiento mundial”; está comprando ganadores por escenario. Energía sube porque el crudo sube. Defensa sube porque sube el riesgo. Y se vende consumo porque, con gasolina más cara, el margen del hogar se estrecha.

La consecuencia es clara: si el conflicto se prolonga y el crudo permanece alto, la rotación puede volverse estructural. Y eso, aunque el índice aguante, suele anticipar frenazo en economía real.

El 10 años al 4,04% y la pregunta que manda: ¿qué hará la Fed?

El movimiento de la renta fija fue el golpe silencioso del día. La rentabilidad del Treasury a 10 años rebotó hasta la zona del 4,04%-4,05%, un salto que varios analistas vinculaban al miedo a inflación por energía y a un posible retraso de los recortes.

Este punto es el núcleo del debate: un shock de petróleo no solo encarece la gasolina; también puede cambiar la reacción del banco central. Si la Fed teme que el repunte del crudo se filtre a precios y expectativas, puede optar por mantener tipos más altos durante más tiempo. Y eso impacta en todo: hipotecas, crédito corporativo, valoración de empresas y consumo.

Los futuros de fed funds siguen dibujando dos recortes en 2026, pero con el calendario desplazándose hacia después del verano, según la lectura de mercado recogida en el flujo del día. En otras palabras: el mercado quiere recortes, pero cada titular de Oriente Medio los empuja un poco más lejos. Para seguir esa probabilidad, la referencia estándar es la herramienta FedWatch.

En este contexto, el petróleo no es solo una materia prima: es un condicionante de política monetaria.

PMIs en expansión, pero con precios de inputs al alza: la agenda que puede torcerlo todo

A la geopolítica se sumó un dato que complica la ecuación: la industria estadounidense sigue expandiéndose, pero con presiones de costes. El ISM manufacturero marcó 52,4 en febrero (expansión por encima de 50), con nuevos pedidos en 55,8 y un empleo aún débil (48,8, en contracción).

A la vez, el informe señalaba un repunte de precios de inputs, justo lo que el mercado no quiere ver cuando el crudo se dispara.

Esta semana, el foco pasa de Irán a los datos: servicios PMI, precios de importación y ventas minoristas. Pero el gran examen llegará el viernes 6 de marzo de 2026, con el informe de empleo de febrero. Antes, habrá señales en ADP, productividad y costes laborales del cuarto trimestre, despidos (Challenger) y solicitudes semanales de paro.