El Dow Jones salta 400 puntos por el rally de chips y banca y cierra en 49.442

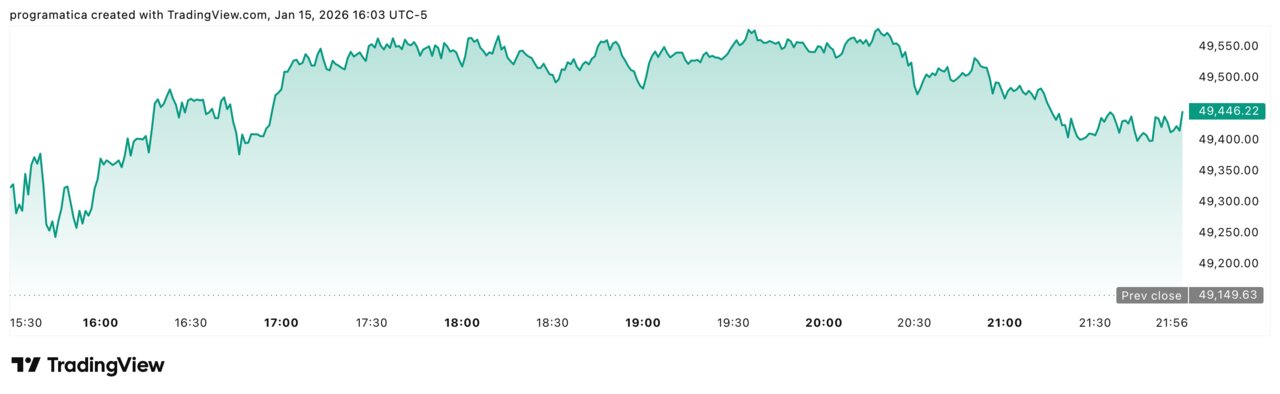

El Dow Jones Industrial Average volvió a ser el foco de Wall Street tras llegar a subir más de 400 puntos intradía, impulsado por el fuerte avance de los semiconductores y de los grandes bancos estadounidenses. Según los datos recopilados por casas de análisis y baha news, el índice llegó a ganar en torno a un 0,84% (unos 410 puntos) a media sesión, antes de moderar el avance y cerrar finalmente en 49.442,44 puntos, con una subida de 292,81 puntos, el 0,60%, al toque de la campana (22:20 GMT+1).

Los estrategas señalan que el movimiento ha estado liderado por el “combo perfecto” para los alcistas: resultados récord de TSMC, subidas superiores al 7% en ASML y avances de entre el 2% y el 5% en Nvidia, AMD y Micron, junto a una nueva ronda de resultados sólidos en Morgan Stanley, Goldman Sachs y BlackRock.

Al cierre, el Nasdaq 100 avanzó alrededor de un 0,32% y el S&P 500 un 0,26%, mientras otras fuentes de mercado apuntan a repuntes intradía de hasta el 1,08% y el 0,68%, respectivamente, en el momento de mayor entusiasmo comprador. Para los analistas, el mensaje de la jornada es claro: la combinación de IA, chips y banca sigue siendo el motor del Dow, incluso en un entorno de ruido geopolítico y dudas sobre la política monetaria futura.

Un rebote de más de 400 puntos que consolida sobre 49.000

De acuerdo con los datos citados por baha news, a las 11:29 a.m. ET el Dow llegaba a subir un 0,84%, lo que suponía alrededor de 410 puntos de avance intradía, en línea con el titular que destacaban los operadores: “Dow jumps 400 pts as chip, bank stocks rally”.

A medida que avanzó la sesión, parte de esas ganancias se consolidaron en el cierre, con el índice industrial terminando en 49.442,44 puntos, tras ganar 292,81 puntos (+0,60%). Las fuentes de mercado consultadas interpretan este comportamiento como un rally amplio pero no eufórico, en el que los inversores han preferido asegurar parte del beneficio intradía ante un contexto aún cargado de riesgos.

En paralelo, el Nasdaq 100 —referencia de la tecnología— llegó a avanzar algo más de un 1% en sus mejores momentos del día, para terminar con un alza más moderada, mientras que el S&P 500 mantuvo un tono positivo pero más contenido. A juicio de varios estrategas, el movimiento encaja en el patrón de las últimas semanas: impulsos fuertes ligados a noticias de resultados y de inversión en IA, seguidos de tomas de beneficios rápidas.

TSMC y ASML: la narrativa de la IA vuelve a mandar

El arranque del movimiento ha venido, según coinciden los analistas sectoriales, de Taiwan Semiconductor Manufacturing Company (TSMC). Tras un trimestre récord y un avance de sus acciones superior al 6%, el mercado ha leído los mensajes de la compañía como una ratificación del superciclo de inversión ligado a la inteligencia artificial.

La reacción en cadena ha sido inmediata. Según baha news, ASML Holding se ha disparado en torno a un 7%, Micron Technology ha sumado un 3%, AMD ha llegado a superar el 5% de subida y Nvidia ha ganado más de un 2%. El ETF de semiconductores, según fuentes de mercado, ha registrado avances cercanos al 3%, liderando la tabla sectorial.

Diversos estrategas de renta variable interpretan que, mientras el mercado discute si el S&P 500 tiene margen para superar los 7.000 puntos, el mensaje de las compañías de chips es inequívoco: la demanda de capacidad para IA y computación avanzada sigue siendo el gran eje de inversión. En opinión de estas casas, cada vez que un actor como TSMC confirma planes de gasto récord, el mercado “resetea” sus dudas a corto plazo sobre el ciclo tecnológico.

Banca en rally: Morgan Stanley, Goldman y BlackRock tiran del índice

El otro pilar del avance del Dow ha sido la banca de inversión y la gestión de activos. Según los resúmenes de resultados recogidos por baha news, Morgan Stanley ha reportado un incremento del 10% en sus ingresos trimestrales, hasta 17.900 millones de dólares, mientras que Goldman Sachs ha registrado una leve caída del 3% en facturación, hasta 13.450 millones, pero con una composición de negocio mejor a la esperada.

En gestión de activos, BlackRock ha destacado con un salto del 23% en ingresos, hasta 7.000 millones de dólares, y un dato simbólico: sus activos bajo gestión habrían superado por primera vez los 14 billones de dólares. Esta cifra ha sido citada por varios analistas como prueba de que, pese a la volatilidad, el dinero institucional sigue apostando por los mercados de riesgo.

En bolsa, las acciones de Morgan Stanley han llegado a subir más de un 5%, las de Goldman Sachs alrededor de un 4–4,6%, y BlackRock ha rebotado en torno a un 5% durante la sesión. Para los estrategas, este comportamiento demuestra que el inversor está dispuesto a rotar hacia blue chips financieros cuando los resultados confirman que el negocio de banca de inversión, M&A y gestión de activos mantiene tracción.

Aranceles más bajos y más inversión taiwanesa en EE.UU.

Otro elemento que los analistas han incorporado al relato de la jornada es el nuevo acuerdo comercial entre Estados Unidos y Taiwán, también avanzado por baha news. El Departamento de Comercio estadounidense ha anunciado un pacto por el que se reducen los aranceles a los bienes taiwaneses del 20% al 15%, en paralelo a un compromiso de inversión de gran envergadura.

Según los términos difundidos, los fabricantes de chips y tecnológicas de Taiwán se habrían comprometido a invertir al menos 250.000 millones de dólares en la mejora de la capacidad de producción de semiconductores e IA en Estados Unidos, complementados por garantías de crédito por otros 250.000 millones. A cambio, Washington no solo rebaja aranceles a los productos tecnológicos, sino también a piezas de automóvil, madera, derivados forestales, componentes aeronáuticos y determinados productos farmacéuticos genéricos.

Varios economistas consultados interpretan el movimiento como un paso más en la estrategia de reforzar la alianza tecnológica con Taiwán y de consolidar en suelo estadounidense parte de la cadena de valor de los chips. A su juicio, este tipo de acuerdos, junto a los planes de capex de TSMC, alimentan la tesis de que el ciclo de inversión en IA y centros de datos tiene aún varios años de recorrido, lo que explica el apetito por el sector en el Dow y el Nasdaq.

Blackstone, data centers y el “tejido duro” de la IA

En paralelo, el anuncio de que Blackstone planea invertir 4.000 millones de euros en un macrocentro de datos en Lippetal (Alemania) ha sido leído por algunas casas de análisis como otra pieza del mismo puzle. Según el avance de Handelsblatt citado por baha news, el proyecto se levantará sobre una parcela de 27 hectáreas y no estará terminado hasta inicios de la década de 2030, con un uso principal orientado a servicios cloud y aplicaciones de inteligencia artificial.

Para varios analistas de infraestructuras, movimientos como este refuerzan la idea de que la “economía de la IA” no se limita a los chips, sino que requiere inversiones masivas en energía, centros de datos, redes y almacenamiento. En su opinión, el día en el que el Dow sube por chips y bancos convergen ambas historias: los bancos financian la expansión de esa nueva infraestructura digital y los fabricantes de semiconductores capturan el componente tecnológico más visible.

Divisas e inflación: un telón de fondo menos estable

En el mercado de divisas, los datos intradía citados por baha news apuntan a una sesión con movimientos bruscos del euro frente al dólar. A media jornada, la moneda única llegaba a debilitarse en torno a un 0,3%, hasta niveles de 1,1608 dólares, para después darse la vuelta y terminar la tarde con una subida de aproximadamente el 0,34%, alrededor de 1,1604 dólares.

Los estrategas de divisas interpretan esta volatilidad como reflejo de un equilibrio inestable entre la fortaleza relativa de la economía estadounidense, las expectativas sobre la Reserva Federal y la percepción de riesgo geopolítico. En sus informes, varios de ellos subrayan que, aunque el dólar mantiene su atractivo como activo refugio, los diferenciales de crecimiento e inflación empiezan a estrecharse en algunas regiones, lo que abre la puerta a movimientos más erráticos.

En el plano macro, los datos de inflación de Israel, con una tasa anual del 2,6% en 2025 frente al 3,2% del año anterior, se han citado como ejemplo de cómo algunas economías avanzan ya en la segunda fase del ciclo inflacionista, con precios más contenidos pero presiones todavía visibles en componentes como vivienda, transporte o viajes. Los analistas consideran que este tipo de referencias refuerza la idea de un escenario global de desinflación gradual, pero no exento de sobresaltos.

Con el Dow por encima de los 49.400 puntos y el titular del día hablando de un salto de 400 puntos gracias a chips y bancos, las mesas de análisis insisten en que el movimiento encaja en un patrón reconocible:

-

Tecnología y semiconductores siguen marcando el tono del mercado, con la IA como gran hilo conductor.

-

La banca de inversión y la gestión de activos se consolidan como beneficiarios de un entorno en el que las operaciones corporativas y la búsqueda de rentabilidad no se detienen.

-

La política comercial y los acuerdos estratégicos, como el de Estados Unidos con Taiwán, se convierten en catalizadores directos para sectores clave.

-

La volatilidad en divisas y el ruido geopolítico mantienen la necesidad de prudencia, incluso en jornadas de fuerte avance.

Analistas consultados por medios especializados resumen la situación en una idea: el rally del Dow “no parece un fogonazo aislado, sino el resultado de varios vectores —IA, banca, acuerdos comerciales— que empujan en la misma dirección”. Pero esos mismos expertos matizan que, con el S&P 500 rondando los 7.000 puntos y el Dow acercándose a los 50.000, los números redondos pueden convertirse en zonas de consolidación y turbulencias, más que en autopistas despejadas al alza.

En ese contexto, la recomendación recurrente de las casas de análisis no es tanto perseguir el último tramo de subida, como vigilar de cerca la calidad de los beneficios, la disciplina de inversión en IA y la evolución de los riesgos políticos, antes de decidir cuánto peso asignar a Wall Street frente a Europa y los mercados emergentes en 2026.