DuPont podría subir un 20% tras festivo en Mar-a-Lago y Dow Jones

Después de una década de transacciones corporativas, DuPont de Nemours está a punto de unirse al selecto grupo de empresas conocidas como "compounders" según Barrons, negocios que aumentan las ventas y los beneficios a un ritmo superior al del mercado. Según el analista de Deutsche Bank, David Begleiter, DuPont está en camino de unirse a las filas de Berkshire Hathaway y Danaher si la reciente reestructuración continúa dando frutos sólidos.

El catalizador de esta posible transformación se produce tras el spin-off de Qnity el 1 de noviembre de 2025, lo que marca la culminación de un viaje de 10 años que comenzó con la fusión entre Dow Chemical y DuPont en diciembre de 2015. Este spin-off fue el último paso en una serie de movimientos destinados a simplificar el negocio de DuPont, que ahora se centra en mercados industriales y de agua de alto crecimiento y calidad, con productos como Tyvek y TapTec para la filtración de agua.

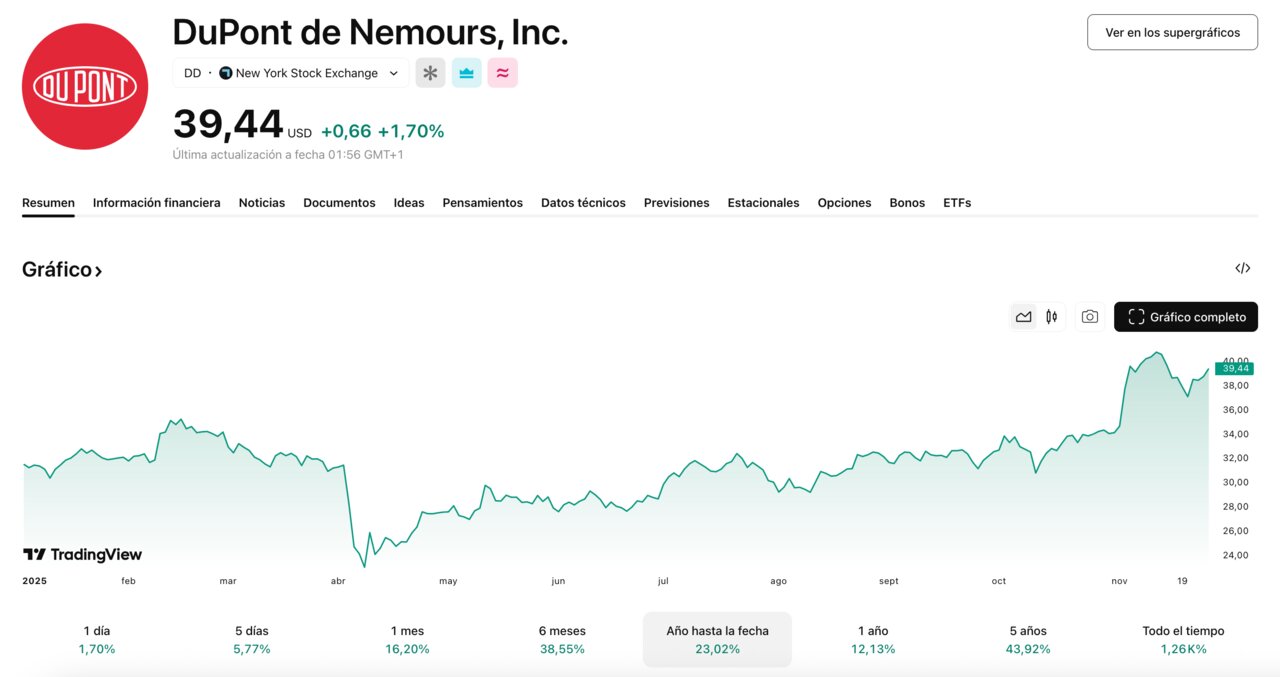

Aunque la creación de riqueza a partir de este proceso ha sido limitada hasta ahora, el futuro de la empresa parece prometedor. Como resultado de estos cambios, las acciones de DuPont han subido un 21% en 2025, ajustadas por el spin-off de Qnity. Begleiter ve un potencial aún mayor en el futuro, prediciendo un aumento del 20% en el precio de las acciones, lo que lo llevaría a un objetivo de 46 dólares por acción para 2026.

La valoración actual de DuPont es relativamente barata para una empresa que se espera mantenga un sólido crecimiento, cotizando a unas 11 veces EBITDA (beneficio antes de intereses, impuestos, depreciación y amortización), frente a un promedio de la industria de 15,5 veces. Con un crecimiento anual de beneficios del 8-10%, DuPont podría experimentar una apreciación considerable según los analistas, especialmente al servir a sectores en crecimiento como los materiales industriales y el tratamiento de agua.

Aunque algunos pueden ver a DuPont como un jugador más pequeño ahora tras el spin-off, Begleiter lo describe como una empresa con un sólido potencial de crecimiento, fuerte flujo de caja libre y una valoración atractiva. Si DuPont continúa con su enfoque en adquisiciones estratégicas y mantiene su trayectoria actual, podría unirse a las filas de exitosas acciones de crecimiento a largo plazo, o "compounders", en los próximos años.