Wall Street ha protagonizado este martes una sesión de "caza de gangas" tras el desplome sistémico de la jornada previa, con el Nasdaq liderando un rebote del 0,9% y el Dow Jones recuperando 407,30 puntos. Este giro al alza, marcado por un avance histórico del 7,3% en las acciones de AMD tras su alianza estratégica con Meta, coincide con un informe de la Conference Board que sitúa la confianza del consumidor en los 91,2 puntos, superando con creces las previsiones de los analistas. Sin embargo, este alivio técnico no logra ocultar un diagnóstico estructural más sombrío: el mercado inmobiliario estadounidense ha cerrado 2025 con su crecimiento más débil desde 2011 y las rentabilidades reales de la vivienda han entrado en terreno negativo por primera vez en catorce años. La consecuencia es un mercado que oscila violentamente entre la euforia por la infraestructura de la Inteligencia Artificial y el temor real a que el muro arancelario del 15% termine por asfixiar el consumo interno.

Tradingview 2026-02-24 at 18.06.36

La revancha de los semiconductores: el factor AMD-Meta

El sector de los semiconductores ha vuelto a actuar como el pulmón financiero de Nueva York, con el Índice de Semiconductores de Filadelfia repuntando un 1,8% y situándose en camino de registrar un máximo histórico de cierre. El gran protagonista ha sido Advanced Micro Devices (AMD), cuyos títulos se han disparado un 7,3% tras anunciar un acuerdo sin precedentes para suministrar la infraestructura de IA de la próxima generación de Meta. Este contrato, que implica una potencia de 6 gigavatios, consolida a AMD como el competidor más serio frente al dominio de Nvidia en el mercado de las GPUs de alto rendimiento.

Este hecho revela que, a pesar de las tensiones comerciales, las Big Tech no están dispuestas a frenar su carrera armamentística por la supremacía computacional. La consecuencia es clara: la inversión en bienes de equipo relacionados con la IA sigue siendo inmune, de momento, a la volatilidad arancelaria. Sin embargo, lo más grave para el resto del sector tecnológico es la presión que este tipo de acuerdos ejerce sobre las cadenas de suministro globales. El diagnóstico de los analistas de ciberseguridad y hardware sugiere que el mercado está premiando la capacidad de ejecución física —el silicio real— frente a las promesas de software, en un proceso de rotación interna que busca activos con flujos de caja garantizados por contratos milmillonarios.

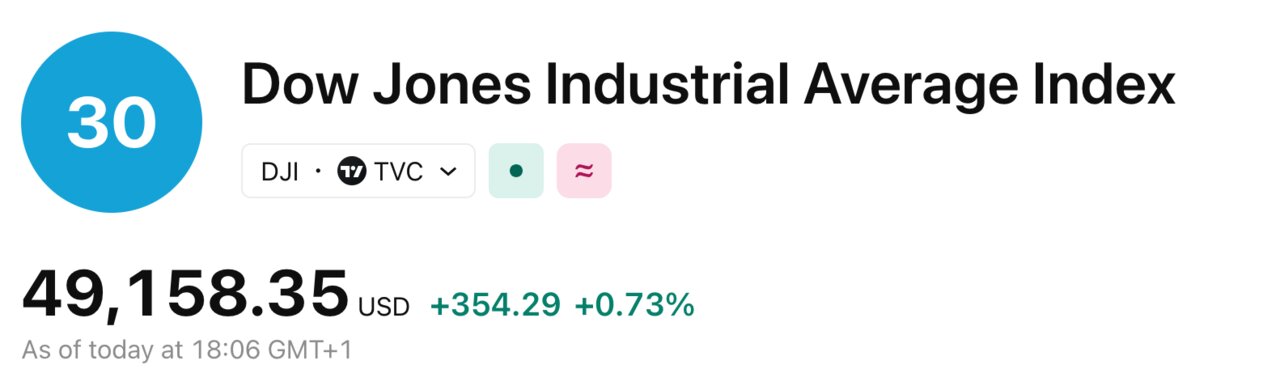

El respiro del Dow Jones tras el abismo arancelario

El Dow Jones de Industriales, que el lunes sufrió su peor caída en un mes al dejarse más de 820 puntos, ha recuperado hoy un 0,8% para situarse en los 49.211,36 enteros. Este rebote técnico se produce tras la asimilación del órdago de Donald Trump, quien ha elevado el arancel global al 15% desafiando la autoridad del Tribunal Supremo. Este hecho revela que los inversores han optado por el pragmatismo, asumiendo que el periodo de 150 días de estas tasas temporales será un escenario de negociación y no un estado de guerra comercial permanente. Sin embargo, el contraste con el pesimismo del lunes resulta revelador de la extrema sensibilidad de los parqués a cualquier señal de estabilidad institucional.

La consecuencia inmediata de este rebote es una estabilización de los sectores de consumo discrecional y retail, que lideraron las pérdidas en la sesión anterior. No obstante, el diagnóstico de los operadores de piso es de una "prudencia armada". La sombra de las represalias de la Unión Europea y el congelamiento del acuerdo comercial por parte del Parlamento Europeo siguen siendo variables que el mercado no ha borrado de su radar. El rebote de hoy, de apenas 400 puntos frente a los 800 perdidos, indica que solo se ha recuperado la mitad de la confianza perdida, dejando al Dow en una zona de resistencia técnica que será difícil de superar sin una clarificación definitiva de la Casa Blanca sobre las exenciones arancelarias.

El consumidor americano: optimismo en el filo de la navaja

La gran sorpresa macroeconómica del día ha llegado de la mano de la Conference Board, cuyo índice de confianza del consumidor ha escalado hasta los 91,2 puntos en febrero, partiendo de un 89,0 revisado al alza en enero. Este incremento de 2,2 puntos supera los 88,0 que esperaba el consenso del mercado. Según Dana M. Peterson, economista jefe de la institución, este repunte se debe a que «las expectativas pesimistas de los consumidores para el futuro se han suavizado ligeramente», impulsadas por una percepción menos negativa de las condiciones laborales a seis meses vista.

Este hecho revela una resiliencia psicológica del ciudadano estadounidense que parece ignorar, por ahora, el encarecimiento de la cesta de la compra que implicarán las nuevas tasas aduaneras. La consecuencia es que el consumo privado, que representa el 70% del PIB de EE. UU., mantiene el motor de la economía encendido en un momento crítico. Sin embargo, lo más grave es la disparidad entre la valoración de la situación presente —que se ha deteriorado un 1,5%— y las expectativas futuras, que han saltado un 7,1%. Esta brecha suele ser un indicador adelantado de inestabilidad: el consumidor confía en una mejora que la realidad actual todavía no le ofrece, situando la estabilidad social en un equilibrio precario que depende exclusivamente de la continuidad del empleo.

Vivienda cc pexels-einfoto-2130509

El mercado inmobiliario: una rentabilidad real en terreno negativo

Mientras Wall Street celebra los datos de confianza, el sector inmobiliario ha enviado una señal de alarma que recuerda a los periodos de estancamiento de la década pasada. Los precios de la vivienda en las principales 20 ciudades de EE. UU. crecieron apenas un 1,4% interanual en diciembre, cumpliendo con las expectativas pero confirmando que el sector está perdiendo la carrera contra la inflación subyacente. El diagnóstico de S&P Dow Jones Indices es demoledor: 2025 ha sido el año con el crecimiento inmobiliario más débil desde 2011, con un avance nacional de solo el 1,3%.

Este hecho revela un cambio de paradigma en la inversión en activos físicos. "La dinámica de la última década, donde la vivienda superaba a la inflación por 3,7 puntos porcentuales anuales, se ha invertido silenciosamente", señala Nicholas Godec, jefe de renta fija en S&P DJI. Las rentabilidades reales de la vivienda entraron en terreno negativo en junio de 2025 y no han logrado recuperarse desde entonces. La consecuencia es que el "ladrillo" ha dejado de ser el refugio preferido de la clase media estadounidense. Ciudades como Chicago y Nueva York aún mantienen el pulso con subidas superiores al 5%, pero el colapso de precios en mercados como Tampa (-2,9%) anticipa un ajuste de valoraciones que podría afectar a la solvencia de los hogares más apalancados.

La brecha de expectativas y el fantasma de la recesión

El análisis detallado del informe de la Conference Board revela una métrica que los analistas forenses de datos observan con pavor: la convergencia entre la situación presente y el índice de expectativas. Históricamente, una ampliación de esta brecha ha sido el heraldo de una recesión inminente. El hecho de que este mes el diferencial se haya estrechado gracias al repunte de las expectativas de ingresos ofrece un respiro estadístico a la Reserva Federal. Sin embargo, el diagnóstico sigue siendo de una fragilidad extrema: la confianza se sustenta en la esperanza de bajadas de tipos que el repunte de la inflación PCE al 0,4% pone en duda.

Lo más grave es el componente del "jobs confidence". Aunque ha mejorado respecto a niveles que se calificaban de "históricamente atroces", el sentimiento de que el trabajo es difícil de encontrar sigue alineado con la tendencia a la baja de las nuevas contrataciones en el informe JOLTS. Este hecho revela que el mercado laboral está en una fase de enfriamiento ordenado que podría tornarse caótico si los aranceles del 15% fuerzan a las empresas industriales a realizar ajustes de plantilla masivos para preservar sus márgenes. El consumidor estadounidense está comprando tiempo, pero el coste de ese tiempo es una deuda acumulada que hoy ya se financia a tasas superiores al 4% en el bono a diez años.

Nikkei 225 - EP A / F R A N C K R O B I C H O N

El mapa global: del Nikkei a la parálisis europea

El rebote de Wall Street ha tenido un eco desigual en las plazas internacionales. Mientras en Asia el Nikkei 225 y el Shanghai Composite avanzaron un 0,9%, aprovechando la debilidad del yen y el optimismo tecnológico, el Hang Seng de Hong Kong se hundió un 1,8%, reflejando el temor a que la Administración Trump intensifique las investigaciones bajo la Sección 301 por sobrecapacidad industrial. Este hecho revela una fragmentación del capital: el dinero huye de las jurisdicciones más expuestas al conflicto comercial directo para refugiarse en mercados con mayor autonomía tecnológica o defensiva.

En Europa, el sentimiento es de una cautela absoluta. El Euro STOXX 600 subió apenas un 0,5%, con el DAX alemán y el FTSE 100 británico registrando avances marginales. La consecuencia de la congelación del acuerdo comercial con EE. UU. es una parálisis de las decisiones de inversión corporativa en el continente. El diagnóstico para el inversor europeo es de una "espera vigilante" ante el temor de que la "Gran Rotación" de capital hacia mercados emergentes y Japón, detectada por Bank of America, se convierta en una tendencia estructural que vacíe de liquidez a las bolsas del viejo continente. La subida del rendimiento del bono estadounidense a 10 años hasta el 4,04% solo agrava este drenaje de capital hacia las costas americanas.