Banca y crédito privado bajo presión: BlackRock se desploma, Jefferies se hunde… y el Dow Jones vende riesgo

El crudo WTI cerró en 90,90 dólares tras subir un 12,21% en un solo día y el Brent escaló hasta 93,04 dólares (+8,93%), máximos no vistos en meses.

A la vez, el empleo en EE UU dio un vuelco: -92.000 nóminas en febrero y paro en 4,4%, justo cuando la guerra en Oriente Medio mantiene en vilo las rutas energéticas.

En ese cóctel, el miedo se midió con una cifra: VIX 29,49 (+24%), su mayor salto diario en mucho tiempo.

Y mientras el mercado se deshacía de riesgo, otro mercado —el del poder editorial— cerraba una operación histórica: Axel Springer paga 575 millones de libras por The Telegraph. El contraste no es anecdótico: cuando el petróleo encarece el mundo, también se revalorizan las marcas que influyen en cómo se explica.

El viernes del barril: +12% y vuelta al shock

El mercado no reaccionó a un rumor, sino a un cierre: WTI 90,90 dólares con +12,21% diario; una subida de esas que rompe pantallas y obliga a reescribir modelos de inflación. El Brent, referencia internacional, no se quedó atrás: 93,04 dólares, +8,93%, con rango intradía hasta 94,51.

Este tipo de movimientos no son “ciclo”; son “evento”. Y el evento tiene nombre propio: Ormuz. Cuando el mercado asume cierre efectivo o tráfico paralizado, el precio incorpora prima de guerra, seguros y fletes antes de que falte una sola gota en los tanques. El resultado es un impuesto global que entra por la puerta grande en aerolíneas, transporte, química e industria.

Lo más grave es lo rápido que se contagia. Un barril por encima de 90 no solo encarece la gasolina; recalienta expectativas y recorta el margen de los bancos centrales. En 2022 la energía empujó la inflación; en 2026 amenaza con hacerlo en un contexto de fatiga económica. Y esa combinación es la que provoca ventas indiscriminadas: no se debate si el mercado está caro, sino si está a salvo.

Empleo en negativo: -92.000 y la Fed sin salida limpia

El dato laboral llegó como un jarro de agua fría. El Bureau of Labor Statistics confirmó que el empleo “edged down” en 92.000 en febrero y que la tasa de paro se situó en 4,4%. La propia nota oficial detalla, además, que el retroceso en sanidad estuvo ligado a actividad huelguística, y que información y empleo federal siguieron debilitándose.

En un mundo normal, un empleo más flojo abre la puerta a recortes de tipos y, con ellos, a un rebote bursátil. Pero este viernes no era normal: el petróleo estaba reescribiendo la inflación futura al alza. La consecuencia es clara: la Fed queda atrapada entre dos fuegos. Si recorta para sostener el ciclo, corre el riesgo de alimentar un nuevo tramo inflacionista impulsado por energía. Si espera para proteger credibilidad antiinflación, puede endurecer todavía más las condiciones financieras en un mercado ya nervioso.

El dato, además, tiene una segunda lectura: cuando el mercado laboral se gira a la vez que suben costes de inputs, el margen empresarial se estrecha por ambos lados. Y ahí es cuando el sell-off deja de ser técnico y se convierte en reprecio de escenario.

El termómetro del pánico: VIX al 29 y bancos en retirada

El miedo tuvo cifra y apellido: CBOE Volatility Index (VIX) en 29,49, con un salto del 24% en la sesión. Es el tipo de movimiento que revela que el mercado ha dejado de discutir estilo y ha pasado a discutir protección.

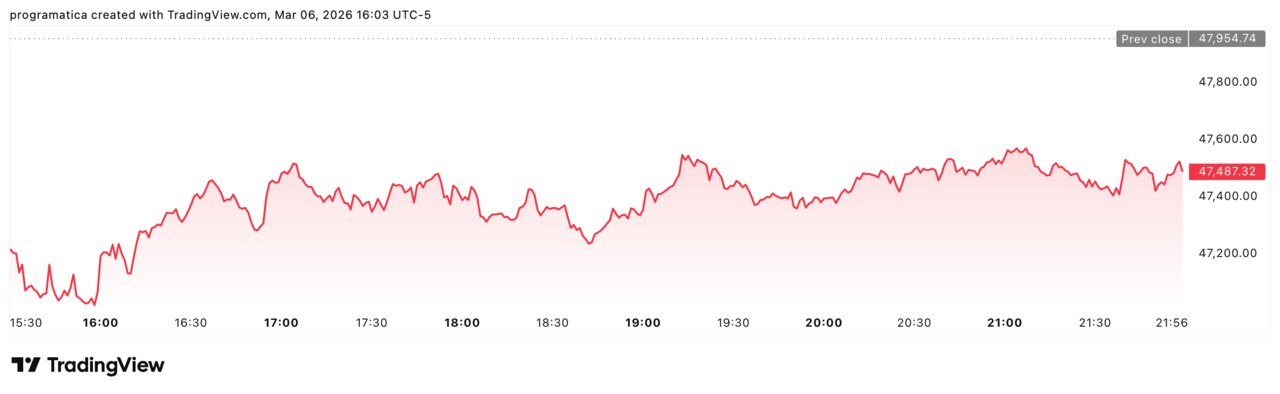

La foto del cierre es igual de elocuente: Dow 47.501,55 (-0,95%), S&P 500 6.740,00 (-1,33%) y Nasdaq 22.387,68 (-1,59%). Es decir: caída general, con tecnología sin capacidad de refugio y un Russell 2000 que, según el relato de mercado del día, sufría por ser el eslabón más dependiente del crédito.

Y aquí aparece la grieta que el viernes dejó al descubierto: cuando el precio del dinero no baja y la incertidumbre sube, la liquidez se vuelve el activo real. Por eso tuvo impacto el castigo a gestores y bancos: el mercado no estaba solo descontando petróleo y empleo; estaba descontando tensión de financiación en un ecosistema cada vez más apoyado en crédito privado. En un día así, el miedo no se negocia: se paga.

575 millones por The Telegraph: Axel Springer compra influencia

En medio de ese entorno de máxima aversión al riesgo, Axel Springer —el grupo alemán— anunció la compra de Telegraph Media Group por 575 millones de libras (766 millones de dólares) en efectivo, cerrando un limbo que se arrastraba desde 2023. La operación, además, dinamita el intento previo de DMGT (Daily Mail) por hacerse con su rival, un plan que ya estaba bajo escrutinio por pluralidad.

La tesis pública de Springer es la habitual en estas compras: preservar el “legado” y expandir el producto —incluida una ambición explícita de crecimiento en EE UU—. Pero el movimiento tiene lectura estratégica: en un mundo donde las plataformas se han quedado con gran parte de la publicidad, las cabeceras sobreviven si convierten marca en suscripción y agenda en producto.

Lo más grave, y a la vez lo más rentable, es que The Telegraph no es un simple activo editorial: es un actor político-cultural. En Reino Unido, influir en el centro-derecha no es un nicho; es un mercado. Y Springer compra precisamente eso: audiencia fiel + capacidad de marcar marco.

El regulador como editor: pluralidad y fecha límite del 10 de junio

La compra llega con un aviso que Londres ya había activado: la propiedad de los medios no es un mercado libre al uso cuando está en juego la pluralidad. El Gobierno británico había emitido una Public Interest Intervention Notice (PIIN) sobre el intento de compra de DMGT, citando preocupaciones ligadas al Enterprise Act 2002.

Y lo más importante es el calendario: la propia intervención fija que CMA y Ofcom deben informar antes de las 9:00 del 10 de junio de 2026. Esa fecha funciona como frontera psicológica para el sector: en el mercado británico de prensa, las operaciones ya no se cierran solo en despachos; se cierran también en el regulador.

A ese filtro se suma el debate sobre influencia extranjera. Tras el caso RedBird IMI, la política británica se ha movido hacia límites a la participación de Estados en cabeceras, con un umbral que ha girado en torno al 15% en reformas debatidas públicamente. La consecuencia es clara: Springer parece una “ruta más limpia” que un comprador doméstico hiperconcentrado o un esquema con respaldo soberano.

Deuda, Abu Dabi y los Barclay: el limbo que por fin se rompe

La compra no se entiende sin el origen del conflicto. El limbo empezó cuando el grupo fue esencialmente “reposeído” tras los problemas de deuda de sus antiguos propietarios, la familia Barclay, con cifras en torno a 1.200 millones de libras asociadas a garantías sobre el activo.

Después entró RedBird IMI: el consorcio tomó control operativo tras saldar un préstamo de 600 millones de libras con Lloyds, pero quedó atrapado por la resistencia política a la presencia de capital vinculado a Abu Dabi en un periódico de referencia. Las reestructuraciones, los vetos y la oposición interna terminaron convirtiendo el proceso en un caso de estudio: cómo un activo editorial puede quedar paralizado durante años porque ya no basta con pagar; hay que ser “aceptable”.