DJI: Dow Jones suma 270 puntos firmando semana récord: salida de tecnológicas y empleo en su punto

El Dow Jones Industrial Average ha despedido la primera semana completa de 2026 con un mensaje nítido: el rally sigue vivo, aunque cambien los protagonistas. El jueves, el índice sumó 270 puntos en una sesión de rotación fuera de la gran tecnología hacia energía, defensa y valores cíclicos. Un día después, el dato de empleo de diciembre —con 50.000 nóminas no agrícolas y paro en el 4,4%— dio la puntilla: S&P 500 y Dow cerraron el viernes en máximos históricos.

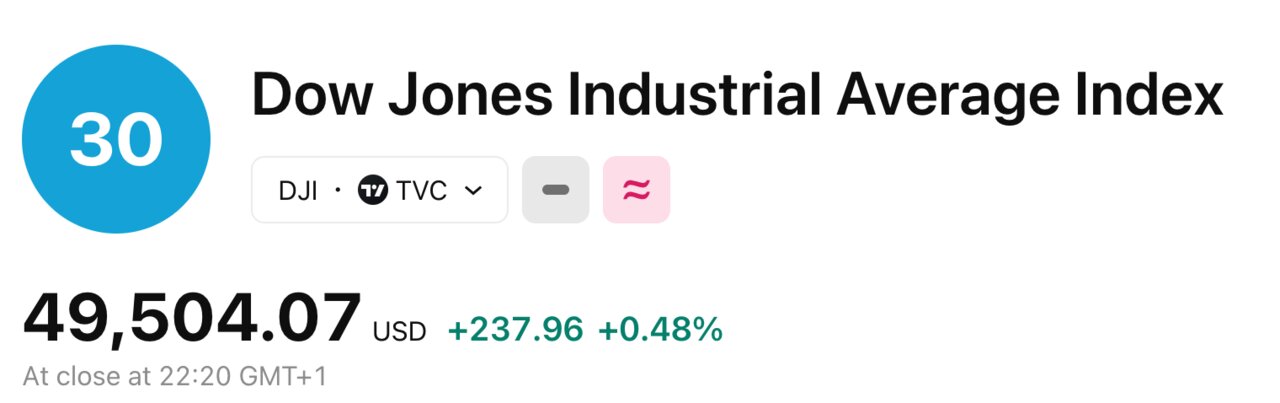

El resultado: una semana en la que el S&P 500 termina en 6.966,28 puntos (+0,65% en la sesión), el Dow en 49.504,07 (+0,48%) y el Nasdaq Composite en 23.671,35 (+0,82%), todos en territorio claramente positivo en el cómputo semanal.

Ni las dudas sobre los aranceles de Trump ni el ruido geopolítico —incluida la captura de Nicolás Maduro— han sido suficientes para tumbar el ánimo comprador.

Los analistas hablan de un mercado que se ha pasado de la fase de “miedo al recorte” a la de “recalibración paciente”: la Fed no recorta ya, pero tampoco amenaza con subir. Y mientras tanto, la renta variable marca el ritmo.

Rotación fuera de la tecnología: la sesión de los 270 puntos

El punto de inflexión de la semana llegó el jueves. El DJI: Dow Jones Adds 270 puntos en una jornada que los operadores bautizaron como “Rotation Nation”: salida táctica de algunos grandes nombres tecnológicos y entrada en energía, defensa y valores “vieja economía”. Mientras el Dow subía en torno a un 0,55%, el Nasdaq cedía un 0,4%, con correcciones en Nvidia, Palantir o Broadcom, y el S&P 500 actuaba como árbitro, prácticamente plano.

La clave, según las mesas de negociación, no fue el miedo sino el rebalanceo. En lo que va de año, muchos gestores han aprovechado las fuertes revalorizaciones de las grandes tecnológicas para recortar exposición y aumentar posiciones en sectores más cíclicos y defensivos. El mensaje implícito: la apuesta por renta variable se mantiene, pero se diversifica.

Pese a ese pequeño tropiezo tecnológico, los números semanales hablan por sí solos: S&P 500 +0,9%, Dow +1,8%, Nasdaq +1,1%. Lejos de un “riesgo fuera”, el diagnóstico de los analistas es inequívoco: se trata de un “riesgo en transición”, con capital que se mueve de sector en sector pero no abandona la bolsa.

El dato de empleo “Goldilocks” que buscaba Wall Street

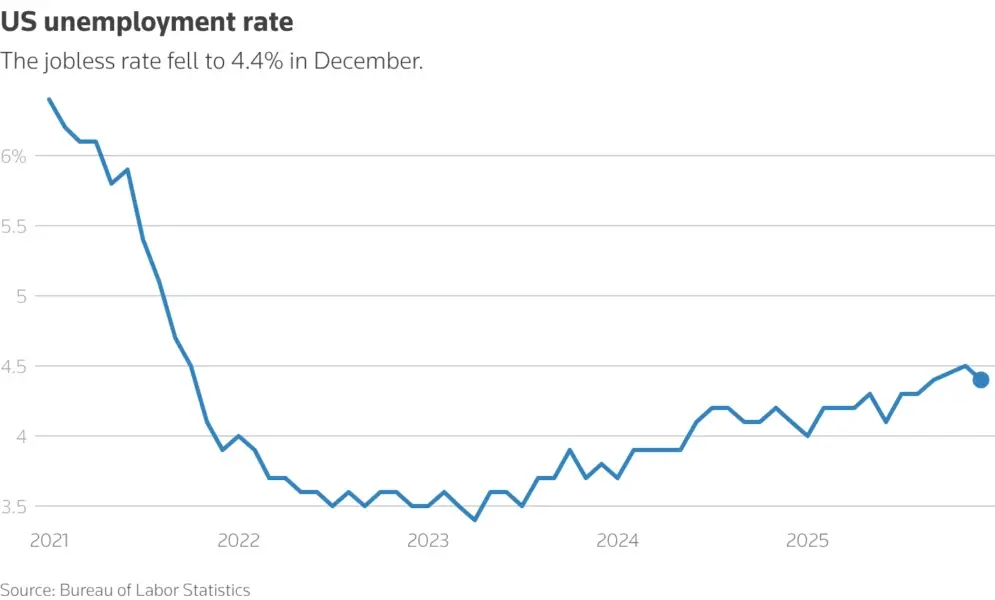

El viernes, todas las miradas estaban puestas en el informe de empleo de diciembre. El resultado: 50.000 nuevos puestos de trabajo, por debajo de los 60.000 que anticipaba el consenso, pero sin derrumbe. La tasa de paro bajó del 4,5% al 4,4%, enviando el mensaje de que el mercado laboral se enfría, pero no se rompe.

La foto de todo 2025 confirma la “gran deceleración”: 584.000 empleos creados en el año, frente a los cerca de dos millones de 2024, con una media mensual de unos 49.000 contratos. Suficiente para mantener el pulso de la economía, pero no tanto como para obligar a la Fed a “pisar el freno” de nuevo.

Para los traders, el informe tuvo sabor a “Goldilocks”: ni demasiado fuerte (que obligue a aplazar recortes), ni tan débil como para encender las alarmas de recesión. Los futuros sobre tipos siguieron descontando varios recortes a lo largo de 2026, aunque con pocas probabilidades de movimientos en la reunión de enero. El mensaje de fondo: la Fed puede seguir en modo “esperar y ver”, y eso, a corto plazo, agrada a la renta variable.

Récords en S&P 500, Dow y STOXX 600: una semana globalmente alcista

El efecto del dato se dejó notar de inmediato. El S&P 500 cerró el viernes en un nuevo máximo histórico en los 6.966,28 puntos, tras ganar 44,82 puntos (+0,65%). El Dow Jones lo hizo en 49.504,07 (+0,48%, +237,96 puntos), y el Nasdaq Composite sumó 191,33 puntos, hasta 23.671,35 (+0,82%).

La fortaleza no se limitó a Estados Unidos. El índice global MSCI ACWI avanzó 0,53% hasta 1.034,87 puntos, marcando también máximo intradía. En Europa, el STOXX 600 escaló un 0,97%, con apoyo de valores ligados a materias primas como Glencore, que llegó a subir un 9,6% y empujó al selectivo a su racha semanal más larga en verde desde mayo.

Los grandes índices nacionales también se sumaron a la fiesta: FTSE 100 +0,8%, DAX +0,53%, CAC 40 +1,44%, SMI suizo +0,53%. La foto de cierre de semana es la de unas bolsas desarrolladas “en modo récord”, respaldadas por un relato común: crecimiento moderado, inflación en desaceleración y bancos centrales que, por ahora, no tienen prisa por endurecer más el ciclo.

Intel, Broadcom y la revancha del chip

Si el jueves la tecnología acusó la rotación, el viernes se cobró la revancha. Intel subió un contundente 10,8% después de que Donald Trump desvelara una “gran reunión” con el consejero delegado de la compañía, Lip-Bu Tan, lo que los inversores interpretan como respaldo político a futuros planes de inversión y producción doméstica de semiconductores.

Broadcom aportó su parte al rebote, con un avance de 3,8%, consolidando su papel como uno de los ganadores del ciclo de IA, nube y comunicaciones avanzadas. El índice de semiconductores volvió a repuntar, mostrando que, más allá de la rotación puntual, el relato de beneficios del sector sigue intacto.

La consecuencia es un mercado de “dos tiempos”: por un lado, rotaciones tácticas que se comen sesiones concretas; por otro, una tendencia estructural que sigue apostando por empresas con crecimiento de beneficios visible. El sector chip, por ahora, se mantiene en ese segundo grupo, pese a las voces que advierten de valoraciones cada vez más exigentes.

El dólar se fortalece y la curva de tipos lanza señales

En el frente macrofinanciero, el informe de empleo dejó un rastro claro. El índice dólar (DXY) llegó a borrar las ganancias iniciales tras la publicación, pero acabó cerrando con una subida del 0,26%, hasta los 99,13 puntos. Una señal de que el billete verde sigue actuando como refugio táctico, incluso cuando los datos no se desvían de forma dramática de las previsiones.

En renta fija, la reacción fue matizada pero significativa. El rendimiento del Treasury a 2 años, el más sensible a las expectativas de tipos, subió 5 puntos básicos, hasta el 3,538%, desde el 3,488% del día anterior. El 10 años, en cambio, cayó 1,2 puntos básicos, hasta el 4,171%, manteniendo una curva de tipos todavía invertida.

Para los analistas, esta combinación indica que el mercado no descuenta recortes inmediatos, pero tampoco teme nuevas subidas. La parte corta recoge la idea de una Fed cauta; la parte larga, un crecimiento moderado sin espiral inflacionista. Un equilibrio frágil, pero por ahora suficiente para sostener las valoraciones de la renta variable.

Petróleo, metales y el factor Venezuela

Las materias primas, por su parte, se sumaron al tono alcista de los activos de riesgo. El Brent cerró la sesión del viernes con una subida del 2,18%, hasta 63,34 dólares, mientras que el West Texas Intermediate (WTI) ganó 2,35%, hasta 59,12 dólares. El mercado asume que, incluso bajo control estadounidense, la producción venezolana no aumentará de forma significativa a corto plazo, lo que limita el potencial bajista sobre los precios.

En metales industriales, el cobre prolongó su racha positiva, apoyado en las apuestas por un repunte de la demanda futura ligado a la transición energética y la reindustrialización en EE. UU. y Europa. El aluminio alcanzó su nivel más alto desde abril de 2022, reforzando la idea de que el ciclo de inversión en infraestructuras y tecnología mantiene vivo el apetito por metales básicos.

Para los sectores bursátiles ligados a recursos naturales —mineras, petroleras, servicios para la industria extractiva— la combinación de precios más altos y un dólar algo más fuerte ha supuesto una inyeción adicional de beneficios esperados, algo que se ha reflejado en las subidas de títulos como Glencore, Shell, BP o Antofagasta en las plazas europeas.

Aranceles de Trump y riesgos latentes en el horizonte

No todo son vientos de cola. Los mercados han pasado buena parte de la semana pendientes de un posible fallo del Tribunal Supremo estadounidense sobre la legalidad de los aranceles globales impuestos por Trump mediante poderes de emergencia. Finalmente, la decisión se ha aplazado al 14 de enero, reduciendo el riesgo de un shock inmediato pero manteniendo la incertidumbre en el radar.

De confirmarse un revés judicial, los analistas advierten de volatilidad en divisas, materias primas y sectores exportadores, obligados a recalibrar sus cadenas de suministro y precios. Por ahora, los inversores han preferido centrarse en el dato de empleo y en la resiliencia de los beneficios para cerrar la semana en verde, pero el debate sobre comercio y tarifas promete marcar buena parte del calendario de 2026.

En paralelo, el ruido geopolítico —con la operación sobre Venezuela como elemento central— no ha desaparecido, pero sí ha quedado temporalmente relegado frente a factores más cuantificables: crecimiento, tipos, resultados empresariales. La pregunta es cuánto tiempo podrá el mercado seguir mirando hacia otro lado si las tensiones se agravan.

Un cierre de semana que eleva el listón para 2026

El saldo final es inequívoco: índices estadounidenses y europeos en máximos, un Dow que suma 270 puntos en la sesión clave de rotación, un S&P 500 en los 6.966 puntos y un Nasdaq que, pese a los bandazos, encadena una semana más al alza. Todo ello con un mercado laboral que se enfría, pero no colapsa, y un banco central que, por ahora, compra tiempo.

Para los próximos días, el foco se desplazará hacia los primeros resultados empresariales del año, nuevos datos de inflación y, sobre todo, hacia cualquier pista adicional sobre el calendario de recortes de tipos. Mientras tanto, el mensaje que deja este cierre de semana es claro: la renta variable sigue mandando, y 2026 arranca con el listón bursátil más alto que nunca.