Wall Street se atasca: Dow Jones 49.456 y S&P 6.949, el mercado duda, Londres cede

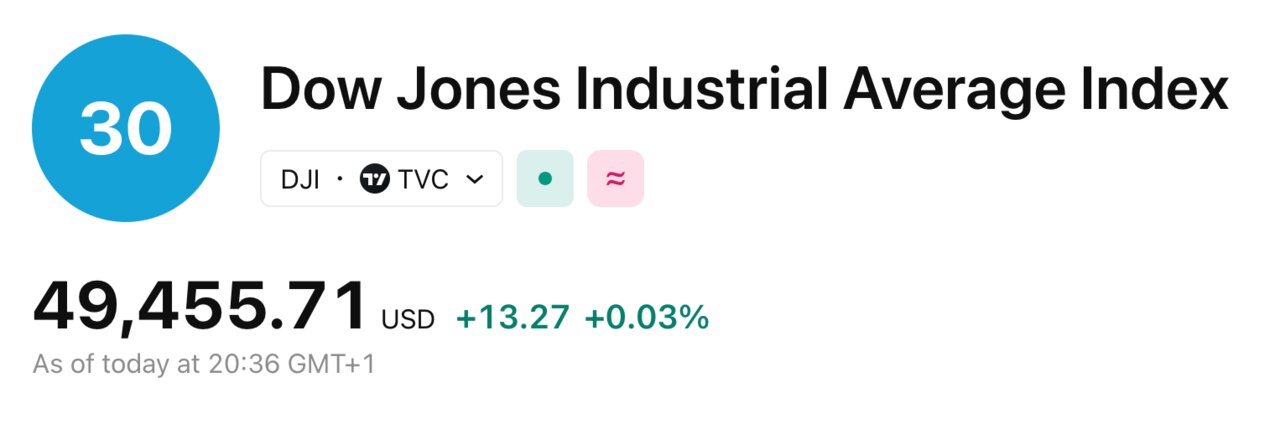

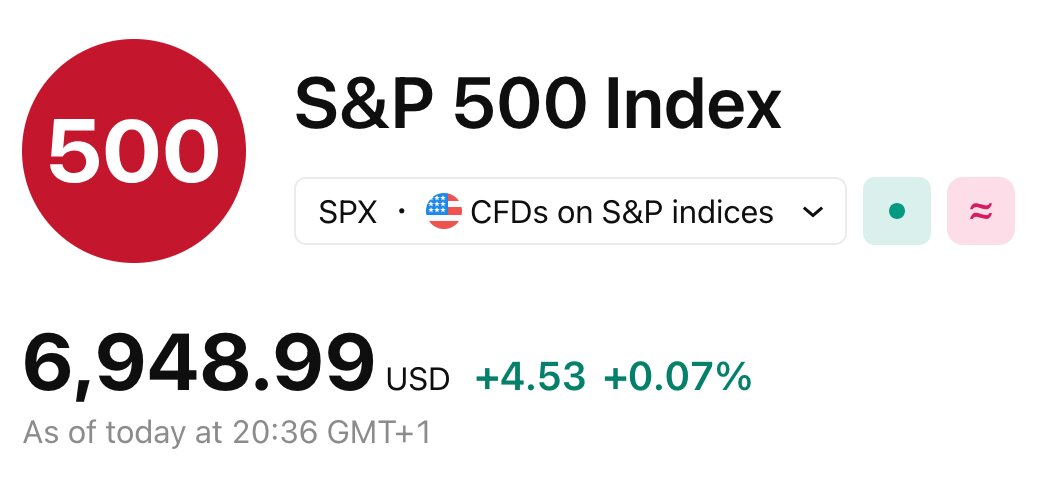

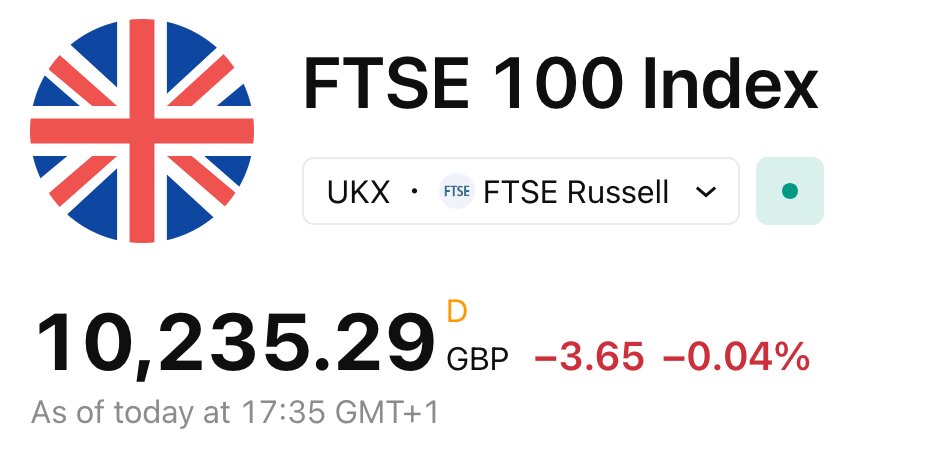

A las 20:36 (GMT+1), el Dow Jones marca 49.455,71 puntos (+13,27; +0,03%) y el S&P 500 cotiza en 6.948,99 (+4,53; +0,07%). En Europa, el FTSE 100 retrocede a 10.235,29 (-3,65; -0,04%).

El dato no es la subida o la bajada: es la falta de convicción. Tras un amago alcista, el mercado entra en modo “esperar y ver” y vuelve a negociar alrededor de la línea plana.

Lo más grave es que el freno no viene de un único factor, sino de un cóctel: dudas sobre el próximo presidente de la Reserva Federal, tipos largos al alza y más ruido geopolítico.

En ese contexto, la rotación interna gana protagonismo y los inversores se refugian en el corto plazo, evitando apuestas grandes.

La consecuencia es clara: más dispersión sectorial y menos dirección en los índices.

Un inicio alcista que se desinfla en minutos

La sesión arranca con tono positivo, pero no tarda en quedarse sin gasolina. Wall Street intenta consolidar el avance inicial y acaba atrapado en un rango estrecho, típico de los días en los que el mercado teme equivocarse más de lo que desea acertar. El Dow se mueve en márgenes mínimos y el S&P 500 aguanta en verde por un hilo, con compras selectivas que no terminan de convertirse en tendencia.

Este patrón —subida, duda, lateralidad— suele aparecer cuando el mercado percibe que la próxima señal relevante no será un dato, sino una decisión política o un giro de comunicación. La sensación de “suelo” sigue ahí: la economía no se ha roto y los resultados empresariales sostienen parte del apetito por riesgo. Sin embargo, el listón para comprar ha subido. Y cuando el listón sube, las manos fuertes prefieren esperar confirmaciones antes de empujar al índice.

La sucesión en la Fed vuelve a ser un riesgo de mercado

El catalizador del titubeo no es macro; es institucional. Las declaraciones de Donald Trump insinuando que Kevin Hassett podría no ser su elección para presidir la Reserva Federal reabren una incógnita que el mercado creía encarrilada. Hassett había sido tratado como favorito para reemplazar a Jerome Powell —cuyo mandato expira en mayo—, pero el comentario introduce volatilidad en la expectativa de tipos.

“Te vi hoy en televisión: fuiste fantástico. Si te soy sincero, quiero mantenerte donde estás”, vino a decir Trump ante el propio Hassett. Esa frase, más política que monetaria, tiene una traducción inmediata en precios: si no hay claridad sobre el perfil del próximo presidente de la Fed, tampoco hay claridad sobre el sesgo del banco central.

El diagnóstico es inequívoco: la incertidumbre institucional eleva la prima de riesgo, reduce la visibilidad de la curva y enfría la toma de posiciones, incluso cuando los índices apenas se mueven.

El bono a 10 años marca el listón: 4,211% y subiendo

La renta fija habla con más contundencia que la renta variable. Durante la sesión, los Treasuries se debilitan y el rendimiento del bono a diez años repunta hasta el 4,211%, un movimiento de +5,1 puntos básicos que funciona como termómetro de nervios. Cuando el tipo largo sube, la bolsa recalcula valoraciones: el dinero futuro vale menos y el mercado exige más rentabilidad inmediata.

En la práctica, esto penaliza a segmentos con múltiplos exigentes y beneficia a compañías con caja, dividendos o capacidad de fijar precios. Por eso, un índice plano puede esconder un mercado “en guerra” por dentro. Y por eso también la rotación —más que el titular— está siendo el verdadero relato del arranque de año.

Este hecho revela otra tensión: una economía que aguanta empuja al alza los rendimientos y, al mismo tiempo, limita el margen para recortes rápidos. El mercado necesita una Fed predecible, pero también necesita que el coste del capital deje de escalar. Hoy no tiene ninguna de las dos certezas.

La rotación hacia small caps revive un patrón de 2008

La foto de los grandes índices puede parecer anodina, pero el subsuelo se mueve. El Russell 2000, referencia de pequeñas compañías, encadena una racha poco común de fortaleza relativa: apunta a batir al S&P 500 por 11ª sesión consecutiva, el mejor tramo desde 2008. Es un dato que, sin ser definitivo, sugiere un cambio de preferencias.

Los inversores que compran esta tesis hablan de “rotación” desde crecimiento y tecnología hacia valores más sensibles al ciclo, donde pesa más la actividad doméstica y el consumo. La lectura optimista es clara: se apuesta por un escenario de crecimiento estable y menor concentración del mercado en pocas mega compañías.

Pero el matiz es igual de importante: la durabilidad de este movimiento depende de un entorno razonable de tipos. Si el 10 años se consolida alto o sube más, el coste de financiación vuelve a ser una losa para empresas pequeñas, más expuestas a crédito y refinanciaciones. La rotación no es gratis: requiere un suelo de estabilidad monetaria.

Producción industrial: el dato que sostiene el escenario macro

En el frente macro, la Reserva Federal publica un dato mejor de lo esperado: la producción industrial sube un 0,4% en diciembre, frente al 0,1% que anticipaba el consenso, y además replica un 0,4% en noviembre tras revisión al alza. En términos de relato, es munición para quienes defienden que la economía estadounidense sigue teniendo tracción real.

Sin embargo, la bolsa no siempre celebra estas sorpresas. En un contexto de tipos altos, la fortaleza macro puede convertirse en argumento para mantener una política monetaria restrictiva más tiempo. Es la paradoja del ciclo: buenas noticias económicas pueden ser malas noticias para las valoraciones si empujan el coste del capital al alza.

La consecuencia es clara: el mercado usa el dato como red de seguridad —no hay señales inmediatas de frenazo—, pero no como licencia para correr. De ahí la sesión: compras puntuales, prudencia general y una sensación de que la próxima gran señal llegará por el lado político y de expectativas de tipos, no por el de producción.

Chips al máximo, acero a la baja: el mercado se fragmenta

La dispersión sectorial vuelve a mandar. Los semiconductores prolongan el rally y el índice de Filadelfia sube un 1,4%, marcando nuevo récord intradía. Es el reflejo de una narrativa que sigue viva: inversión en capacidad tecnológica, demanda estructural y expectativa de productividad. En un mercado que duda, la tecnología “de infraestructura” mantiene atractivo.

En el extremo opuesto, el acero cae con fuerza: el NYSE Arca Steel Index baja un 1,4%, corrigiendo tras alcanzar su mejor cierre en más de 17 años. El mensaje es doble. Primero, que los sectores más vinculados a comercio internacional y ciclo industrial son especialmente sensibles al ruido arancelario. Segundo, que el mercado no premia solo resultados pasados: descuenta riesgos futuros.

Este contraste con otras jornadas resulta demoledor para la tesis del “todo sube”. En 2026, la bolsa se comporta más como un mosaico que como un bloque. Y en un mosaico, equivocarse de pieza se paga rápido, aunque el índice apenas se mueva.

Geopolítica y aranceles: Groenlandia como advertencia

A la incertidumbre monetaria se suma una prima geopolítica en aumento. Los inversores siguen de cerca los focos de tensión —Venezuela, Irán, la guerra entre Rusia y Ucrania—, pero el elemento más inquietante es el componente arancelario que se cuela en el discurso. Las amenazas de imponer tarifas a países que no acompañen los planes de Washington sobre Groenlandia no se interpretan como anécdota, sino como síntoma: la economía global vuelve a mezclarse con la lógica de bloques.

Eso suele tener efectos de manual: presiones sobre cadenas de suministro, repuntes de costes y, en ocasiones, un suelo más alto para la inflación importada. Y, si la inflación se resiste, los recortes de tipos se alejan. El círculo se cierra.

Este hecho revela por qué el mercado se “aplana”: no es falta de noticias, es exceso de variables difíciles de modelizar. Cuando las decisiones dependen de titulares, el capital se vuelve táctico. Menos convicción en índices, más selección por sectores, más cobertura.

Europa baja, Londres aguanta: el FTSE como termómetro

Europa acompaña el tono débil. Mientras París y Fráncfort tienden a la baja en la sesión, Londres muestra una dinámica particular: hoy el FTSE 100 cae un 0,04% hasta 10.235,29, pero se mantiene en zona alta tras semanas de avance. Esa resiliencia, pese al retroceso diario, suele estar vinculada a la composición del índice: peso elevado de compañías defensivas, energéticas y financieras, más cómodas con tipos altos que el crecimiento puro.

El mercado suizo también deja una lección relevante: incluso con ventas al alza en firmas de lujo, los cambios de recomendación y el sentimiento pesan. Es una señal de época: la microhistoria (ventas, márgenes, guías) se subordina a la macrohistoria (tipos, geopolítica, aranceles).

Para los inversores europeos, el mensaje es incómodo: el viento que sople desde Washington —por la Fed y por la política comercial— seguirá condicionando el precio del dinero y el apetito por riesgo en el Viejo Continente. Hoy, la bolsa europea no discute crecimiento: discute incertidumbre.

Qué puede pasar ahora: tres escenarios para 2026

A partir de aquí, el mercado se enfrenta a tres caminos. Primer escenario: claridad rápida sobre el relevo en la Fed, estabilización del 10 años y continuidad de la rotación hacia compañías cíclicas y pequeñas. Sería el marco más constructivo: menos volatilidad y un avance más “sano”, con liderazgo menos concentrado.

Segundo: prolongación de la incertidumbre institucional y rendimientos largos presionando al alza. En este caso, el riesgo no es un desplome inmediato, sino una lateralidad agotadora: rebotes cortos, correcciones rápidas y un mercado que castiga la complacencia. Los índices podrían quedar “secuestrados” por el bono.

Tercero: agravamiento geopolítico con impacto en inflación y comercio. Es el peor encaje: tipos altos por más tiempo y crecimiento debilitándose. Aquí la dispersión sectorial se intensifica y la defensa gana terreno frente a la narrativa de riesgo.

El diagnóstico es inequívoco: con índices moviéndose en décimas, lo que importa ya no es el cierre del día, sino qué variable —Fed, tipos o geopolítica— se impone en el relato.