Dow Jones sube 81 puntos, S&P 500 y FTSE 100 encadenan récords en plena presión a la Fed

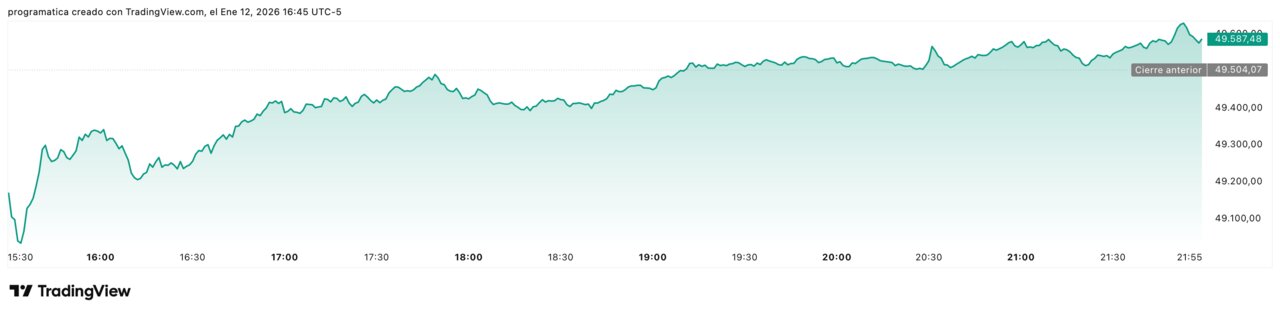

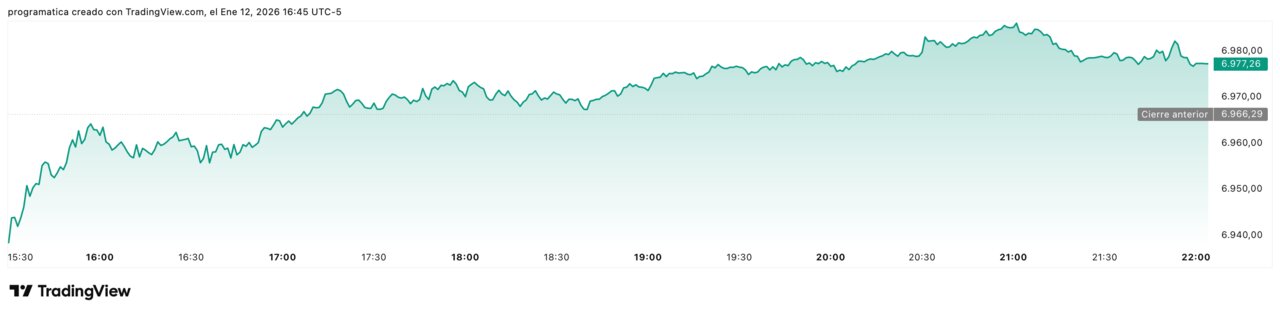

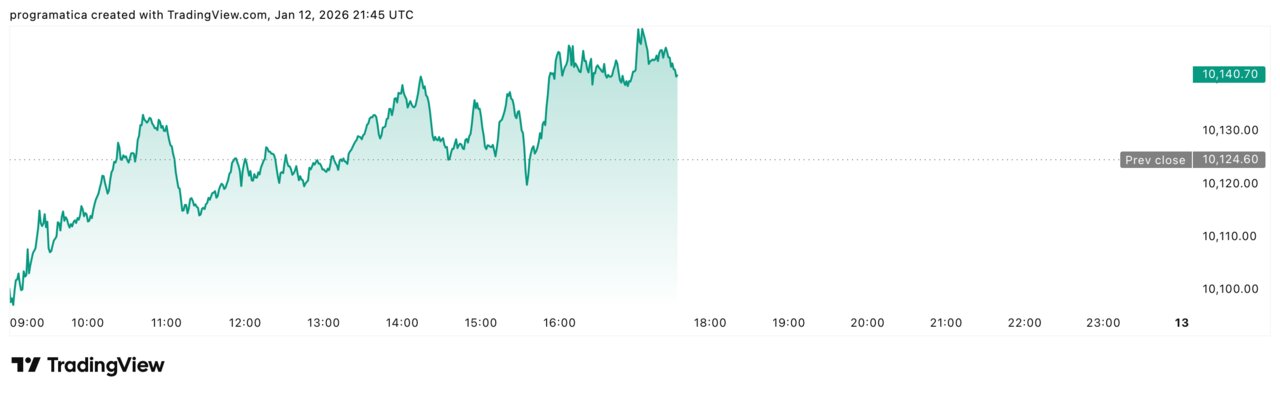

La sesión de este lunes ha dejado una imagen tan clara como incómoda: las bolsas siguen en modo récord mientras aumenta la presión política sobre la Reserva Federal. El S&P 500 cerró en 6.977 puntos, un nuevo máximo histórico, el Dow Jones avanzó hasta los 49.585 puntos y el FTSE 100 británico conquistó también un cierre inédito en los 10.140 puntos.

Todo ello con un telón de fondo envenenado: la apertura de una investigación penal contra Jerome Powell por parte del Departamento de Justicia y el anuncio de Donald Trump de imponer un tope del 10% al tipo de las tarjetas de crédito durante un año.

Lo que podría haber sido una jornada de corrección se convirtió, sin embargo, en otra confirmación de que los inversores prefieren centrarse en resultados empresariales, expectativas de recortes de tipos y en el tirón de unos pocos valores clave, desde Walmart a las grandes mineras del FTSE.

La pregunta que sobrevuela ahora los mercados es evidente: ¿cuánto tiempo puede prolongarse este rally si la ofensiva política contra la Fed va a más y los márgenes del sector financiero se estrechan?

Récords en Wall Street pese al ruido político

En condiciones normales, la noticia de que la Fiscalía estadounidense abre una investigación criminal sobre el presidente de la Reserva Federal bastaría para teñir de rojo a Wall Street. Sin embargo, la reacción del mercado fue casi de indiferencia. El S&P 500 subió un 0,16%, hasta 6.977,27 puntos, encadenando su tercer récord de 2026 y sumando una revalorización cercana al 1,9% en lo que va de año.

El Dow Jones Industrial avanzó también un 0,16%, hasta los 49.585 puntos, mientras que el Nasdaq Composite repuntó un 0,26%, hasta 23.733,90 puntos, apoyado en el buen comportamiento de las grandes tecnológicas y el salto de Walmart.

El mercado parece haber interiorizado el choque permanente entre Trump y Powell. Como resumía un estratega citado en la sesión, “la investigación estaba básicamente telegráfica por Trump hace meses y el mercado la descuenta como ruido”. Este hecho revela una conclusión incómoda: los inversores confían más en la inercia de los beneficios corporativos y en la expectativa de recortes de tipos que en la estabilidad institucional de la política monetaria.

Lo más grave es que el precedente no es menor: si la ofensiva contra Powell va a más, el riesgo de que la Fed sea percibida como menos independiente podría, a medio plazo, encarecer la prima de riesgo de Estados Unidos, aunque de momento el apetito por la renta variable sigue intacto.

Tecnológicas en verde y Walmart como nuevo motor del Nasdaq

Dentro del S&P 500, el foco volvió a estar en las grandes tecnológicas. El índice sectorial de tecnología, S5INFT, avanzó un 0,35%, manteniendo a la bolsa estadounidense claramente por delante de otros grandes mercados desarrollados en términos de revalorización a 12 meses. La narrativa sigue siendo la misma: beneficios resistentes, caja abundante y expectativas de que los tipos oficiales hayan tocado techo.

La sorpresa del día volvió a ser Walmart, que rebotó en torno al 3%, impulsando tanto al S&P 500 como al Nasdaq tras su reciente traslado de cotización desde la Bolsa de Nueva York. La compañía está llamada a entrar en el Nasdaq-100 el próximo 20 de enero, un movimiento que, según estimaciones del mercado, puede atraer miles de millones de dólares de fondos indexados y ETFs obligados a replicar el nuevo peso del título.

Este hecho revela un fenómeno cada vez más determinante en Wall Street: los flujos pasivos amplifican el impacto de un puñado de valores mega-cap. Cuando un gigante como Walmart cambia de índice, el efecto arrastre sobre el resto del mercado tecnológico y de consumo discrecional se multiplica. La consecuencia es clara: la concentración del rally en unas pocas compañías hace al índice más vulnerable a cualquier tropiezo puntual, pero, mientras tanto, refuerza la sensación de “TINA” (there is no alternative) en la renta variable estadounidense.

La otra cara: bancos y financieras bajo presión por el tope a las tarjetas

Si la foto general de los índices fue de euforia contenida, la del sector financiero fue claramente bajista. El anuncio de Trump de imponer un tope del 10% a los tipos de interés de las tarjetas de crédito durante un año, a partir del 20 de enero, golpeó a bancos y financieras especializadas.

El índice de financieras del S&P 500 se situó entre los peores del día. Citigroup sufrió fuertes caídas, mientras que American Express y Capital One se vieron también duramente castigadas por el mercado. El temor es evidente: un límite tan agresivo a los tipos en tarjetas —producto donde los intereses pueden superar fácilmente el 20% anual— comprimiría de forma abrupta los márgenes de crédito al consumo, justo en un momento en el que la morosidad empieza a repuntar.

El golpe no se limitó a la banca tradicional. Affirm Holdings, referente del segmento buy now, pay later, sufrió igualmente ventas ante el riesgo de que cualquier intervención política en el precio del crédito acabe extendiéndose a otras modalidades de financiación al consumo.

Lo más relevante es que esta corrección llega en la antesala de la temporada de resultados: JPMorgan y otros grandes bancos inauguran el trimestre este martes, y el mercado ya descuenta que cualquier mensaje de cautela sobre márgenes o provisiones se traducirá en presión adicional sobre las cotizaciones.

Dow Jones: defensivas y consumo sostienen el rally

En el Dow Jones, la foto de la sesión fue muy clara: ganaron las defensivas y perdieron las financieras y el ocio. El índice cerró con una subida de 81 puntos (+0,16%), hasta los 49.585 puntos, impulsado sobre todo por tres nombres: Walmart (+3,0%), Johnson & Johnson (+2,64%) e IBM (+2,45%).

Walmart consolidó así su papel de gran valor bisagra entre el consumo defensivo y el nuevo ecosistema de comercio digital y logística avanzada. La compañía se beneficia del tirón del consumo estadounidense, pero también del giro de muchos inversores hacia títulos capaces de ofrecer crecimiento moderado y dividendos estables.

Johnson & Johnson actuó como refugio clásico de la sanidad defensiva en un contexto de ruido político y geopolítico. Su avance refuerza una tendencia que se repite en cada episodio de volatilidad: los grandes conglomerados farmacéuticos se convierten en el ancla del Dow.

Por su parte, IBM sigue capitalizando la narrativa de transformación hacia servicios de nube híbrida e inteligencia artificial. Aunque su peso en el índice es menor que el de otros gigantes tecnológicos, su repunte ayudó a compensar las caídas de nombres como American Express (-4,27%), Visa (-1,78%) o Walt Disney (-2,77%), castigados por la combinación de regulación, sensibilidad al ciclo y dudas sobre el consumo de ocio.

El diagnóstico es inequívoco: el rally del Dow se apoya cada vez más en valores defensivos y de dividendo, lo que puede hacer al índice más resistente a shocks puntuales, pero también menos explosivo en escenarios de fuerte expansión.

El S&P 500 consolida máximos con apoyo amplio de sectores

Más allá de los titulares, la estructura del rally del S&P 500 es lo que más tranquilidad aporta al mercado. El índice ha subido un 40% desde su mínimo de 52 semanas, y acumula una revalorización de casi 20% frente al cierre electoral de noviembre de 2024, según los datos preliminares de mercado.

Aunque la tecnología y el consumo defensivo siguen liderando, la subida de las últimas semanas se ha apoyado en un abanico más amplio de sectores, desde industriales a recursos básicos, lo que reduce —por ahora— el riesgo de burbuja concentrada. El hecho de que el S&P haya encadenado tres sesiones consecutivas al alza, con una ganancia agregada superior al 0,8%, indica que los inversores interpretan el ruido político como un riesgo de fondo pero no como un detonante inmediato de recesión.

Sin embargo, el contraste con el comportamiento de las financieras pone un límite claro: si la ofensiva regulatoria sobre el crédito al consumo se intensifica, la contribución de bancos y aseguradoras al beneficio por acción del índice podría deteriorarse de forma significativa en 2026. El mercado, de momento, confía en que el plan de Trump pueda suavizarse en el Congreso o acotarse a un periodo muy transitorio.

FTSE 100: récord histórico impulsado por mineras y ‘blue chips’

Al otro lado del Atlántico, el FTSE 100 británico firmó también una jornada histórica. El índice cerró en 10.140,70 puntos, con una subida del 0,16%, marcando un nuevo máximo de todos los tiempos. En apenas dos sesiones acumula una ganancia de 96 puntos (+0,96%) y se sitúa ya un 60% por encima del nivel previo al referéndum del Brexit en junio de 2016.

El motor del rally en Londres estuvo en las grandes mineras y materias primas. Nombres como Fresnillo (+6,5%), Endeavour Mining (+4,2%), Glencore (+2,75%) o Rio Tinto (+2,15%) se beneficiaron de la expectativa de un ciclo alcista en metales industriales y del papel del oro como refugio ante las tensiones en Oriente Medio. A ello se sumó el impulso de otros grandes valores del índice, como Diageo (+2,75%), que refuerza el peso de los bienes de consumo globales en el FTSE, y compañías defensivas como BAE Systems, British American Tobacco o Standard Chartered.

El contraste con los perdedores de la sesión —British Land, IAG, Barclays, EasyJet, con caídas de entre el 2% y el 4%— demuestra la división interna del mercado británico: se premia el negocio global dolarizado y se castiga la exposición al ciclo doméstico y al consumo interno. Pese a ello, el FTSE sube ya más de 23% respecto a hace un año, y encadena cinco subidas en las últimas siete sesiones, consolidando su papel como índice value de referencia en Europa.

Europa, entre el optimismo bursátil y las dudas geopolíticas

El resto de Europa se movió en una tónica similar: subidas moderadas con un claro sesgo a favor de los valores cíclicos globales. El Stoxx 600 avanzó en torno a un 0,2%, el EuroStoxx 50 rondó el 0,3%, la bolsa alemana (DAX) ganó un 0,57%, mientras que el CAC 40 francés cedió un ligero 0,04%.

En Alemania destacaron las alzas de Fresenius, Beiersdorf, Merck o Bayer, con subidas de entre el 2% y el 3%, mientras que el sector del automóvil —BMW, Volkswagen, Mercedes-Benz— volvió a ser el eslabón débil con descensos de hasta el 2%. En Francia, el tono fue mixto: Eurofins Scientific subió cerca del 3,5%, pero pesos pesados como Stellantis, Sanofi, Capgemini o Publicis sufrieron ventas relevantes.

Todo ello en un contexto de creciente tensión en Oriente Medio, con informaciones que apuntan a que Trump evalúa distintas opciones de respuesta frente a Irán, y con la sombra de la intervención política sobre la Fed planeando también sobre el BCE. Aun así, el indicador de confianza Sentix para la eurozona mejoró hasta su mejor nivel en seis meses, lo que sugiere que los inversores institucionales comienzan 2026 con un tono menos pesimista que en buena parte de 2025.

Inflación, Fed y tipos

Tras los récords del Dow Jones, del S&P 500 y del FTSE 100, la atención del mercado se desplaza ahora a dos citas inmediatas. La primera es el dato de IPC estadounidense, que se publica este martes y que será clave para confirmar si la senda de desinflación permite a la Fed al menos dos recortes adicionales de un cuarto de punto este año, como descuentan los futuros.

La segunda es la temporada de resultados del cuarto trimestre, que arrancará de facto con las cifras de JPMorgan y el resto de la gran banca estadounidense. Si los mensajes sobre morosidad, crédito al consumo y márgenes confirman el impacto potencial del tope a las tarjetas y del enfriamiento de la economía, el tirón de las tecnológicas y de valores como Walmart podría no ser suficiente para sostener indefinidamente los récords actuales.

El contraste con otras regiones resulta demoledor: mientras Estados Unidos y la City marcan máximos históricos, buena parte de la periferia europea sigue lejos de sus techos precrisis. La consecuencia es clara: cualquier episodio de volatilidad o riesgo político global tenderá a canalizarse primero a través de la renta variable europea, más barata pero también más dependiente del ciclo industrial y de la demanda externa.

Por ahora, sin embargo, el diagnóstico de los mercados es inequívoco: Wall Street sigue dispuesto a mirar más allá del ruido político y a premiar a los grandes ganadores sectoriales, desde las tecnológicas estadounidenses hasta las mineras británicas, mientras los bancos se convierten en el eslabón más frágil del nuevo equilibrio entre crecimiento, inflación y regulación.