El Dow Jones acaba la semana a la baja con tres avisos que el mercado ya no ignora

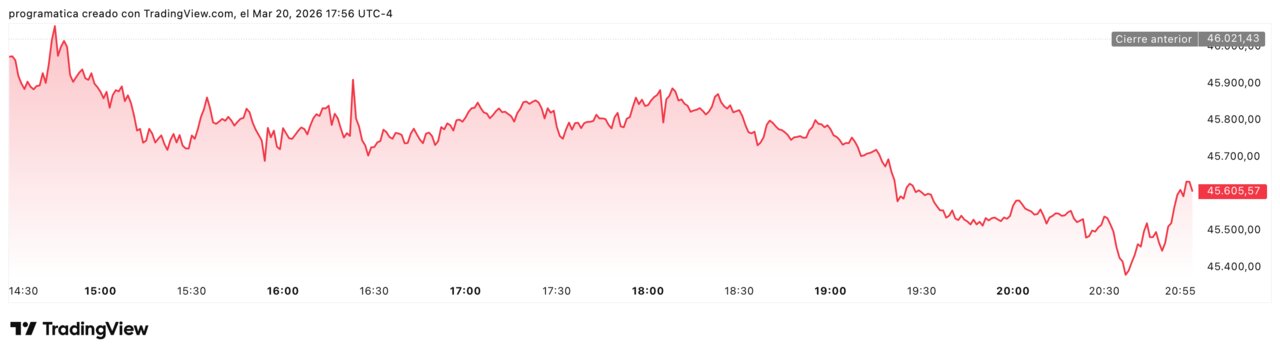

El Dow Jones no cerró simplemente peor. Cerró mirando al lugar equivocado para una bolsa acostumbrada a depender de la Reserva Federal. El viernes 20 de marzo perdió 443,96 puntos, un 0,96%, y terminó en 45.577,47, encadenando su cuarta semana consecutiva de caídas. El S&P 500 cedió un 1,51% hasta 6.506,48 y el Nasdaq se dejó un 2,01% hasta 21.647,61. Sin embargo, el dato de verdad no está en el cierre, sino en el contexto: el mercado ya no está pendiente de cuándo bajará tipos la Fed, sino de si la guerra con Irán obligará a dejar los tipos altos durante más tiempo o incluso a volver a subirlos. Ese cambio de marco es el que ha roto el tono complaciente de principios de año.

La sensación que deja el mercado es más dura que una simple corrección de corto plazo. Barron’s, citando a Evercore ISI, habla ya de “uno de los momentos más arriesgados del siglo XXI” por la combinación de guerra, inflación energética, crédito bajo presión y bancos centrales inmóviles. Lo más grave es que ni los activos que solían amortiguar estas fases están funcionando con claridad. El dinero no está encontrando un refugio limpio en bonos ni en oro. Y cuando el inversor descubre que también fallan las coberturas, la bolsa deja de caer por nerviosismo y empieza a caer por desconfianza estructural.

Un cierre que vale más que el porcentaje

El movimiento del viernes fue suficientemente amplio como para dejar una lectura de mercado muy precisa. No hubo pánico indiscriminado, pero sí una venta transversal con especial castigo a los segmentos más sensibles al ciclo y al coste del dinero. El Russell 2000 cayó un 2,3% y entró en corrección, más de un 10% por debajo de su máximo reciente. El Nasdaq, por su parte, evitó por poco ese mismo territorio. Ese detalle es importante porque muestra que el deterioro ya no se limita a grandes nombres tecnológicos o a una reacción pasajera al crudo: empieza a filtrarse a pequeñas compañías, crédito y amplitud de mercado. MarketWatch señalaba además que solo el 18% de los valores del S&P 500 seguía por encima de su media de 50 sesiones, una señal clara de desgaste interno. La consecuencia es evidente: el Dow cierra abajo, pero lo realmente preocupante es que la debilidad se está ensanchando.

Ese cierre del Dow, además, tiene un valor simbólico adicional. Antes del inicio de la guerra el índice había tocado la cota de 50.000 puntos y Wall Street seguía operando bajo un supuesto relativamente cómodo: crecimiento decente, inflación moderándose y bancos centrales listos para flexibilizar cuando la economía lo pidiera. Ese guion ha saltado por los aires en apenas tres semanas. Desde el 28 de febrero, fecha de inicio del conflicto, los grandes índices estadounidenses acumulan retrocesos visibles y el mercado ha tenido que reabrir escenarios que hace un mes parecían marginales. No es una recaída técnica; es una revalorización del riesgo geopolítico como variable macro central.

El Dow ya no mira resultados: mira Ormuz

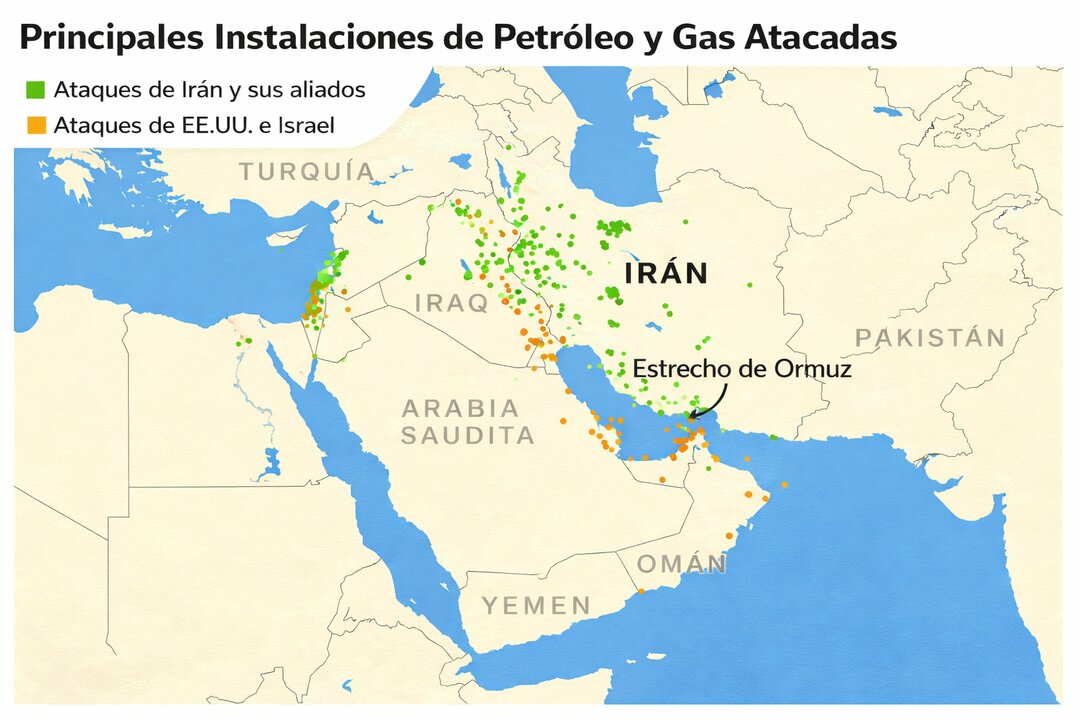

La primera pantalla que observa Wall Street ya no es la de beneficios empresariales, sino la del estrecho de Ormuz. Ese es el verdadero termómetro del cierre. El rechazo de Donald Trump a un alto el fuego y la perspectiva de una implicación militar más extensa han reforzado la idea de que el conflicto puede durar más de lo que el mercado había querido asumir. The Wall Street Journal y otros medios estadounidenses describen ya una crisis energética profundizada por el despliegue adicional de activos militares y por la percepción de que el suministro petrolero seguirá tensionado. El mercado, en el fondo, no teme solo la guerra. Teme su duración.

Por eso el petróleo ha vuelto al centro del tablero. El WTI cerró cerca de 98,84 dólares y el Brent en 112,19, sus liquidaciones más altas desde julio de 2022, mientras Barron’s recordaba que el Brent llegó a tocar 119 dólares esta semana. Este hecho revela un giro fundamental: el barril vuelve a funcionar como una variable total, capaz de alterar inflación, márgenes, expectativas de política monetaria y ánimo del consumidor al mismo tiempo. Cuando el Dow cierra, lo que está mirando no es un guidance empresarial, sino si el petróleo se consolida en una zona que desordene todo el ciclo.

El shock más serio está en la Fed

La segunda pantalla que mira Wall Street es la de la Reserva Federal. El FOMC mantuvo esta semana el tipo oficial en 3,50%-3,75% y reconoció expresamente que las implicaciones del conflicto en Oriente Medio para la economía estadounidense son inciertas. Jerome Powell insistió en que la inflación sigue algo elevada y que el banco central está atento a los riesgos sobre ambos lados de su mandato. El problema es que el mercado ya ha ido un paso más allá. Donde antes veía dos recortes de aquí a diciembre, ahora empieza a introducir la posibilidad de una subida. MarketWatch y The Wall Street Journal señalaban el viernes que los futuros daban en torno a un 30% de probabilidad a al menos un alza adicional este año. Eso lo cambia todo.

Lo más delicado es que el mercado no está descontando una Fed más agresiva por exceso de demanda, sino por un shock de oferta. Y ahí la política monetaria funciona peor. Christopher Waller dijo este viernes que no apoya subidas por ahora y que espera una desinflación en la segunda mitad del año, pero incluso esa cautela confirma que el banco central se ha desplazado a una posición defensiva. Ya no promete alivio. Espera y observa. La consecuencia es clara: el Dow cierra sabiendo que la vieja red de seguridad de la Fed está mucho menos disponible. Y cuando la bolsa pierde la expectativa de rescate monetario, cada subida del crudo pesa el doble.

Ni bonos ni oro están protegiendo

La tercera pantalla que observa el mercado es la de las coberturas. Y ahí la señal es casi más inquietante que la caída de la renta variable. El rendimiento del Treasury a 10 años terminó en torno al 4,39%, muy por encima del nivel previo a la guerra, mientras el 2 años subía hasta 3,89%, reflejando el vuelco en las expectativas sobre tipos. En paralelo, el bono británico a diez años superó el 5%, su nivel más alto desde 2008. Eso significa que los bonos no están actuando como refugio clásico, porque el mercado teme más inflación que recesión inmediata.

El caso del oro refuerza aún más esa lectura. Barron’s y MarketWatch recogen que el metal sufrió su peor semana desde los primeros compases de la pandemia o, según la métrica utilizada, desde 2011, con una caída próxima al 9,5%-10% semanal y futuros en torno a 4.575 dólares la onza. El oro, que suele beneficiarse del miedo geopolítico, no ha logrado sostenerse porque la subida de tipos reales y del dólar ha elevado el coste de oportunidad de tener un activo sin rendimiento. Lo más grave es esto: en uno de los contextos geopolíticos más delicados del año, ni siquiera el oro ha ofrecido una protección convincente. Esa anomalía aumenta la sensación de fragilidad.

La gasolina se acerca a 4 dólares y activa la memoria

Hay un nivel psicológico que Wall Street vigila casi con la misma atención que el Brent: la gasolina en Estados Unidos. AAA sitúa el promedio nacional en 3,925 dólares por galón a fecha de 21 de marzo, y el Journal apuntaba ya el viernes a 3,91 dólares, unos 93 centavos más que al comienzo de la guerra. El dato no es menor. Cada vez que el surtidor se acerca a 4 dólares, el shock energético deja de ser una abstracción de traders y se convierte en un problema político y de consumo masivo. Ese umbral tiene memoria. Evoca episodios de estanflación, presión electoral y deterioro rápido de la confianza.

Barron’s subraya precisamente que la gasolina en esa zona es una barrera más peligrosa de lo que parece, porque en 2008 y 2022 coincidió con episodios de tensión macro e importantes correcciones bursátiles. La lectura del mercado es sencilla: si el crudo sigue alto pero no lo bastante alto como para destruir de inmediato la demanda, la Fed se complica y la economía sufre sin obtener el “alivio” de una recesión rápida que forzaría recortes. Ese es el peor escenario para el Dow: petróleo suficientemente caro para mantener la inflación viva, pero no tan extremo como para activar una respuesta clara de emergencia.

Washington intenta bajar el barril sin bajar la guerra

El movimiento más revelador de las últimas horas ha sido la decisión de Washington de permitir temporalmente la venta de petróleo iraní ya cargado y en el mar. The Wall Street Journal cifra en hasta 140 millones de barriles el volumen potencial desbloqueable bajo esta exención de 30 días, aunque advierte de que el efecto real puede ser más limitado porque las sanciones financieras siguen dificultando el cobro y la operativa convencional. Es una decisión de enorme valor político: la Casa Blanca endurece el frente militar, pero al mismo tiempo intenta abaratar el coste económico del conflicto.

Ese doble movimiento explica bien lo que está mirando Wall Street. El mercado entiende que Washington necesita contener el barril sin reconocer del todo que la guerra ha alterado ya las condiciones financieras globales. De ahí que el Dow cierre con la vista puesta en tres preguntas muy concretas: si el petróleo iraní flotante entra de verdad al mercado, si Ormuz deja de ser un cuello de botella operativo y si la Fed puede permitirse seguir quieta sin perder credibilidad. Hasta que alguna de esas tres incógnitas se despeje, el mercado seguirá cotizando más la duración del conflicto que las cuentas trimestrales.

El escenario inmediato para el Dow depende menos de los beneficios y más de la secuencia geopolítica. Si el petróleo retrocede con claridad y la exención sobre crudo iraní logra aliviar parte de la presión, Wall Street podría encontrar un suelo técnico y ensayar un rebote. Si, por el contrario, el barril se estabiliza por encima de 100 dólares, el mercado tendrá que convivir con el riesgo de una inflación más persistente, sin recortes de tipos y con una economía que empieza a perder tracción. Deutsche Bank y Bank of America ya han advertido de que esa zona abre una “danger zone” de efectos no lineales sobre inflación y empleo. La consecuencia es clara: el Dow ha cerrado esta semana mirando menos al pasado y mucho más a un futuro que se ha vuelto de golpe más estrecho.

Wall Street no está diciendo todavía que llegue una recesión. Tampoco que el mercado haya entrado en capitulación. Lo que sí está diciendo es algo más sutil y más peligroso: que el régimen de 2026 ha cambiado. El Dow cierra en 45.577 puntos, pero lo decisivo es que ya no está mirando una bajada de tipos, sino la próxima noticia sobre Irán, el próximo movimiento del crudo y el próximo salto del surtidor. Y cuando una bolsa deja de fijarse en el crecimiento para fijarse en el coste de la energía y del dinero, el margen para el error político se reduce de forma drástica.