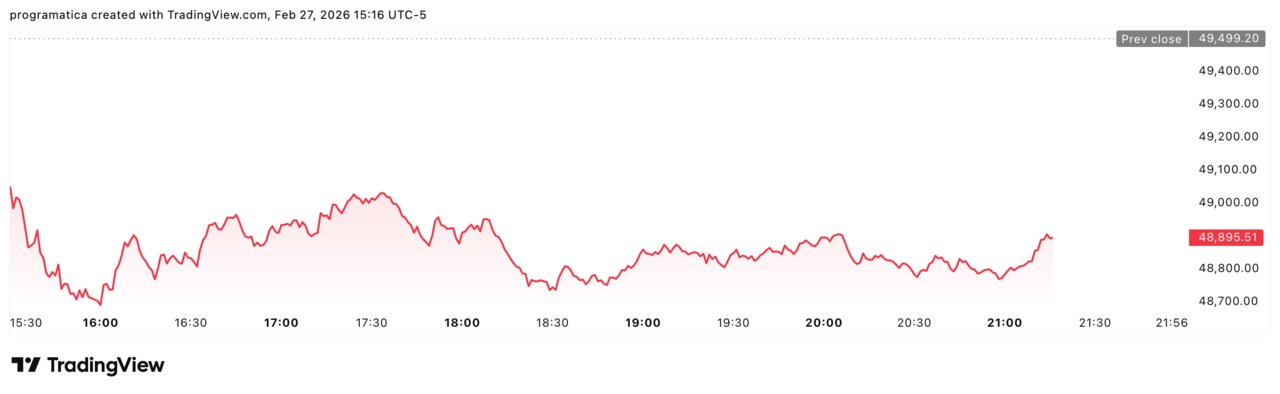

Wall Street ha bajado el telón de febrero con una sesión de capitulación que certifica el fin del idilio tecnológico y el regreso de los miedos sistémicos al parqué neoyorquino. El Nasdaq y el S&P 500 se encaminan a cerrar su peor balance mensual desde marzo de 2025, atrapados en una tormenta perfecta donde el agotamiento de la narrativa de la Inteligencia Artificial (IA) coincide con un repunte inesperado de la inflación mayorista y la sombra de un contagio financiero proveniente del mercado hipotecario británico. Este viernes, el Dow Jones de Industriales ha cedido 654,72 puntos (-1,32%), mientras que el sector financiero ha protagonizado un desplome del 2,31% ante la sospecha de que los estándares de concesión de préstamos vuelven a ser el talón de Aquiles de la gran banca. El diagnóstico es inequívoco: el mercado ha despertado bruscamente del sueño de los tipos bajos, situando a los inversores en un escenario de huida hacia la liquidez y los sectores defensivos.

DJI_2026-02-27_21-16-38

La resaca del silicio: Nvidia y el fin del crecimiento perpetuo

La euforia que rodeaba a los semiconductores ha mutado en una desconfianza profunda que amenaza con pinchar la burbuja de valoraciones del último año. Nvidia ha retrocedido un 3,4% en la sesión de este viernes, acumulando una caída superior al 8,9% en apenas 48 horas. Este hecho revela que, a pesar de presentar balances sólidos, el mercado ya no tolera la más mínima duda sobre la capacidad de monetización de la IA a corto plazo. La consecuencia es un efecto dominó que ha arrastrado al índice de semiconductores de Filadelfia (SOX) a una caída del 2,0%, rompiendo una tendencia de crecimiento que parecía inexpugnable.

El diagnóstico de los analistas apunta a una saturación de las expectativas. «Estamos viendo cómo el capital inteligente abandona la vanguardia tecnológica para refugiarse en la vieja economía ante la sospecha de que los costes de implantación de la IA están canibalizando los beneficios corporativos», señalan fuentes de Spartan Capital Securities. La caída de Zscaler, que se ha hundido un 12,6% tras reportar pérdidas netas crecientes, actúa como la prueba de cargo definitiva: en el mercado de 2026, las promesas de disrupción ya no sirven de escudo contra la realidad de la cuenta de resultados.

Fisuras en el crédito: el eco de la crisis hipotecaria británica

Lo más grave de la jornada, sin embargo, no ha sido la volatilidad tecnológica, sino la reaparición del fantasma del riesgo de crédito. Las informaciones sobre las pérdidas potenciales que afrontan entidades como Barclays, Wells Fargo y Jefferies debido al colapso del proveedor hipotecario británico Market Financial Solutions Ltd han desatado el pánico sectorial. Las acciones de Jefferies se han desplomado un 10,19%, mientras que Wells Fargo ha cedido un 6,20% y Barclays un 4,19%. Este hecho revela una interconectividad del riesgo que los reguladores daban por controlada, pero que hoy vuelve a situar a los estándares de crédito bajo el microscopio.

La consecuencia inmediata ha sido una contracción de las valoraciones en todo el sector financiero del S&P 500. El diagnóstico es preocupante: el mercado teme que este colapso en el Reino Unido sea solo la punta del iceberg de un endurecimiento de las condiciones financieras que termine por quebrar la rentabilidad de la banca comercial estadounidense. El contraste con la relativa calma de enero resulta demoledor; la confianza en la solidez del sistema bancario se ha erosionado en una sola sesión, recordando que la liquidez es un activo efímero cuando la calidad de los activos empieza a cuestionarse.

El mazazo del IPP: la Fed se queda sin margen de maniobra

En el flanco macroeconómico, los datos han actuado como gasolina para el fuego de las ventas. El Índice de Precios al Productor (IPP) de Estados Unidos ha registrado una lectura superior a lo esperado, un dato que los operadores han calificado de «realmente feo». Este repunte de la inflación mayorista fortifica la tesis de que la Reserva Federal no iniciará el ciclo de bajadas de tipos en el corto plazo. Según la herramienta FedWatch de CME, los mercados ya asignan una probabilidad del 96,1% a que los tipos permanezcan inalterados en el rango del 3,50% al 3,75% tras la reunión de marzo.

Este hecho revela una parálisis operativa para el banco central liderado por Jerome Powell. Si los precios al productor siguen subiendo, la inflación al consumo será «pegajosa» durante todo el primer semestre de 2026, lo que invalida cualquier escenario de estímulo monetario inmediato. La consecuencia es un ajuste brutal en el mercado de bonos, donde el rendimiento del bono a 10 años se ha consolidado en el 4,04%, actuando como un imán que drena liquidez de la renta variable hacia la seguridad de la deuda soberana. El diagnóstico económico es nítido: Estados Unidos se asoma a un periodo de tipos altos persistentes que dificultará la refinanciación del déficit récord de 1,8 billones de dólares.

FOTO_TRUMP_ARANCELES

Aranceles y geopolítica: el cóctel de la desconfianza institucional

La incertidumbre comercial generada por la Administración Trump sigue siendo el gran factor de inestabilidad que Wall Street no logra digerir. La amenaza de imponer un arancel global del 15% tras el revés del Tribunal Supremo ha creado un clima de inseguridad jurídica que paraliza las decisiones de inversión a largo plazo. Este hecho revela que la Casa Blanca ha decidido utilizar la coacción económica como principal herramienta de política exterior, ignorando las advertencias sobre el impacto que esto tendrá en las cadenas de suministro globales.

La consecuencia de esta diplomacia de choque es una fragmentación del comercio mundial que ya se nota en los precios de las materias primas. Mientras los índices bursátiles caen, el sector de la energía ha sido el único capaz de liderar las ganancias gracias al repunte de los precios del crudo, alimentado por la tensión bélica en Oriente Medio. El diagnóstico para el comercio transatlántico es sombrío: con el Parlamento Europeo congelando la ratificación del acuerdo comercial con Washington, la economía estadounidense se arriesga a un aislamiento que encarecerá de forma estructural los costes de producción domésticos.

Jack Dorsey Photographer: Cole Burston/Bloomberg

La paradoja de Block: despidos masivos que premian la eficiencia

En medio del rojo generalizado, la cotización de Block (matriz de Square y Cash App) ha protagonizado una subida del 14,5%. La razón de este comportamiento contraintuitivo es la decisión de Jack Dorsey de despedir a casi la mitad de su plantilla (4.000 empleados) para integrar de forma total la inteligencia artificial en sus operaciones. Este hecho revela que Wall Street ha empezado a premiar la destrucción de empleo humano si esta se traduce en un incremento inmediato de la rentabilidad operativa. La consecuencia es un cambio de paradigma en la valoración de las empresas fintech: ya no importa el crecimiento de usuarios, sino la capacidad de operar con estructuras mínimas.

Sin embargo, este diagnóstico de eficiencia a través del despido algorítmico genera dudas sobre la sostenibilidad del consumo a largo plazo. Si la "apuesta por la IA" de Dorsey se convierte en el estándar de Silicon Valley, el mercado laboral estadounidense sufrirá un choque estructural que terminará por afectar a la demanda agregada. Por ahora, el mercado celebra la audacia de Block, pero ignora la factura social de una automatización que busca sustituir el talento por el código para salvar los márgenes de beneficio ante la presión de los tipos de interés.

Energía y defensivos: el búnker del capital conservador

La sesión de este viernes ha sido, en definitiva, un ejercicio de repliegue hacia el búnker. Los sectores de consumo básico, salud y servicios públicos (utilities) han sido los únicos capaces de superar el rendimiento medio del mercado. Este hecho revela que los inversores han activado el protocolo de emergencia, abandonando las apuestas de crecimiento para refugiarse en empresas con ingresos garantizados y dividendos estables. La consecuencia es una pérdida de dinamismo en el mercado que augura un inicio de marzo marcado por la volatilidad y la cautela extrema.

Este cierre de febrero marca que el mercado ha perdido la fe en la infalibilidad de la tecnología. El diagnóstico final es el de un inversor que prefiere la seguridad del dividendo de una eléctrica o el refugio del oro (que escala hoy un 0,29% hasta los 5.195 dólares) a la promesa de un nuevo algoritmo de Nvidia. Wall Street ha regresado a los fundamentales de la vieja economía, una señal inequívoca de que nos encontramos en los prolegómenos de un ajuste de valoraciones que redefinirá el mapa financiero del resto de la década.