Dow Jones bate récord mientras Ormuz dicta la prima de riesgo

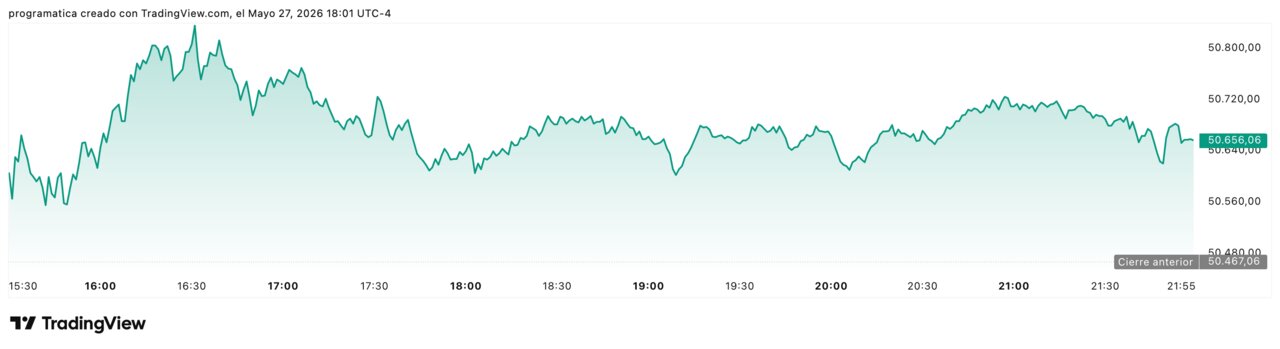

El Dow Jones cerró en máximos históricos con un +0,36% hasta 50.644,28 puntos, sostenido por el alivio momentáneo del crudo y una rotación hacia valores defensivos.

El S&P 500 apenas se movió (7.520,36) y el Nasdaq 100 cedió un -0,1% (29.973,57) por la debilidad de los semiconductores.

En paralelo, el petróleo se desplomó un -5,55% hasta 88,68 dólares entre titulares contradictorios sobre Ormuz.

El mercado compra la versión amable del día, pero no logra esconder la pregunta: ¿y si la “normalización” es solo un espejismo?

Paz de titular, guerra de matiz

La sesión dejó una imagen paradójica: índices en récord y, al mismo tiempo, un hilo geopolítico tan frágil que se rompe con una frase. El impulso vino de supuestas señales iraníes de reabrir el tráfico comercial por el estrecho de Ormuz en el plazo de un mes. Sin embargo, la Casa Blanca lo negó y lo calificó de “completa fabricación”, enfriando el optimismo. Ese vaivén explica mejor que cualquier gráfico por qué Wall Street cerró mixto: el dinero no huye, pero ya no corre igual.

El contraste es revelador. Con el Dow celebrando y el Nasdaq conteniendo el paso, el mercado diferencia entre “paz narrativa” y “paz verificable”. Y en ese terreno la volatilidad no depende de una bala, sino de la credibilidad. “La situación en torno a Irán sigue siendo altamente fluida… una reapertura significativa de Ormuz será necesaria para que el petróleo baje de forma sostenida”, avisó Adam Turnquist. Esa frase pesa: sitúa el crudo como juez inmediato de cualquier tregua.

El petróleo como termómetro político

El descenso del crudo a 88,68 dólares tras caer -5,55% actuó como anestesia para el parqué, pero no como cura. En un conflicto donde el estrecho de Ormuz es más importante que los discursos, el precio del barril se convierte en un parte de guerra en tiempo real. Lo relevante no es el porcentaje de hoy, sino la implicación: el mercado cree que, si Ormuz respira, el resto del sistema también.

Sin embargo, el alivio tiene fecha de caducidad. La energía baja por expectativas, pero la inflación se queda por realidades: costes logísticos, seguros marítimos y primas de riesgo no desaparecen con un rumor. En Europa ya se vio en 2022 cómo la energía funciona como un multiplicador silencioso; en Oriente Medio, el patrón es aún más crudo. Si Ormuz no se normaliza, el petróleo rebotará con la misma facilidad con la que cayó. Y entonces el mercado dejará de mirar a los beneficios para volver a mirar a los tipos.

Rotación defensiva: salud y consumo al mando

El Dow ganó altura por composición y por psicología. La sesión premió valores capaces de aguantar un entorno de incertidumbre: consumo y salud tiraron del índice mientras tecnología y financieras cedían terreno. Procter & Gamble subió un +3,2% y UnitedHealth avanzó un +1,9%, una combinación típica cuando el inversor busca estabilidad sin abandonar el riesgo del todo. A la vez, JPMorgan cayó un -2,4% tras el aviso de Jamie Dimon sobre costes potencialmente 1.000 millones superiores a lo estimado. El mensaje fue claro: no todo el rally se sostiene con épica.

Esa rotación no es un accidente. Tras semanas de subida impulsada por IA, el mercado empieza a exigir “beneficios de verdad” y defensas contra shocks. La lectura es incómoda para los más optimistas: si el dinero se mueve hacia refugios dentro de la renta variable, es porque el riesgo está ahí, aunque el índice marque récord.

Chips en pausa, IA en el escaparate

El Nasdaq acusó el cansancio donde más duele: semiconductores. El VanEck Semiconductor ETF (SMH) cayó -0,8% y nombres como Qualcomm se dejaron un -6%, con Intel en -1,4% y Marvell en -4,6%. No es un desplome, pero sí una señal de disciplina tras un rally exigente. En paralelo, la narrativa de IA mutó: de infraestructura a monetización. Meta destacó al calor de informaciones sobre futuras suscripciones de pago para su chatbot, un movimiento que intenta convertir hype en caja.

La sesión también dejó episodios extremos: Dycom se disparó tras batir expectativas y mejorar previsiones, mientras Verra Mobility se hundió más de un -71% al perder un acuerdo clave. Dos recordatorios brutales: en mercados en máximos, el castigo por fallar es más rápido y la recompensa por sorprender, más explosiva. El avance sigue, pero ya no es indulgente.

Las señales que envía la Fed

Con los índices rozando récord, el mercado mira al dato que puede cambiar el guion: el PCE, la medida de inflación más vigilada por la Reserva Federal. El telón de fondo es delicado: los inversores empiezan a verbalizar miedo a inflación pegajosa y a posibles subidas de tipos hacia final de año. En ese contexto, la subida de objetivos —como el ajuste al alza de Goldman Sachs para el S&P 500 a 8.000 a cierre de 2026— funciona como combustible, pero también como advertencia: las valoraciones ya exigen que casi todo salga bien.

El rally “IA-led” se toma un respiro porque la política monetaria no ha desaparecido, solo ha quedado tapada por los titulares. Y cuando la energía vuelve a moverse con violencia, la Fed reaparece en la conversación como árbitro incómodo: si el crudo repunta, la inflación se encona; si se encona, el tipo real aprieta; si aprieta, la fiesta se vuelve selectiva.

Ormuz como prueba de estrés del mercado

El cierre del Dow en récord no es una certificación de calma; es la confirmación de que Wall Street sigue dispuesto a comprar futuro mientras el presente no explote. Pero el estrecho de Ormuz se ha convertido en la prueba de estrés que el mercado no controla. Hoy se celebró una bajada del petróleo; mañana puede pagarse un desmentido. Esa fragilidad es la verdadera noticia.

El mercado ha empezado a descontar “paz parcial”, no “paz definitiva”. Por eso el S&P 500 quedó plano y el Nasdaq perdió el hilo. La renta variable aguanta porque la economía aún sostiene beneficios y porque la liquidez busca rendimiento. Sin embargo, el contraste entre industriales al alza y chips en pausa revela un cambio de fase: menos fe ciega, más selección. Y, sobre todo, una certeza incómoda: en 2026, la geopolítica vuelve a mandar sobre el precio del dinero.