La Casa Blanca no dice nada, pero su imagen pixelada ya agita a Wall Street

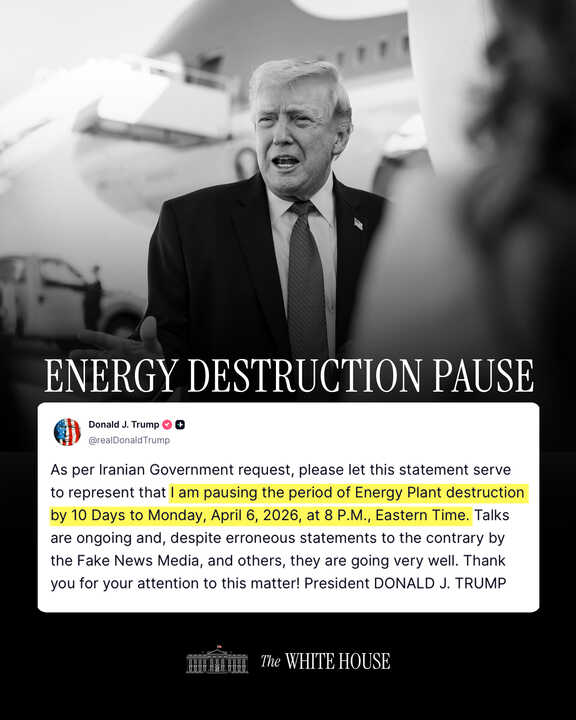

La cuenta oficial de la Casa Blanca publicó hace unas horas una imagen —sin mensaje escrito— de un dirigente sentado tras un escritorio, con estética institucional y fondo de bandera. El mercado la leyó como lo que suele ser en momentos de crisis: un señal.

Horas después, Wall Street cerró con un ajuste que ya no es anecdótico: el Dow Jones se dejó un 1% (-469 puntos, hasta 45.960), el S&P 500 cayó un 1,7% y el Nasdaq se hundió un 2,4%, en su peor cierre desde principios de septiembre.

El detonante inmediato fue el petróleo —Brent +5%—, pero el diagnóstico es más incómodo: cuando la comunicación política se convierte en termómetro de guerra, la volatilidad deja de ser ruido y pasa a ser estructura.

Una imagen oficial en mitad de la “niebla de guerra”

En tiempos de estabilidad, un post de @WhiteHouse es un gesto de agenda. En tiempos de conflicto, se convierte en un instrumento de disuasión, de control del relato o, sencillamente, de reafirmación de autoridad. La publicación compartida —una fotografía institucional sin texto— llega en un momento en el que cada frase, cada filtración y cada desmentido mueve el crudo y, con él, el precio del dinero.

El mercado no necesita una orden explícita para entender el subtexto: la incertidumbre se dispara cuando no hay cronograma, ni canal claro, ni interlocutores visibles. «Hay muchas señales contradictorias… es la niebla de la guerra, la incertidumbre de todo ello lo que está impulsando las ventas», resumía un estratega en una de las mesas que siguieron la sesión. Ese clima es el que activa el modo “reducir riesgo” incluso antes de que se materialicen los hechos.

Lo más grave es que el inversor interpreta la comunicación institucional como parte del frente: no aporta calma; reafirma la tensión. Y cuando ese es el marco, lo prudente deja de ser comprar caídas y pasa a ser proteger carteras.

Dow Jones: cuando lo “defensivo” también se agota

El Dow suele aguantar mejor los sobresaltos tecnológicos porque no es un índice de duración extrema. Sin embargo, la sesión demostró que la defensa tiene límites cuando el shock entra por el canal energético y por el canal de tipos. La caída del 1% puede parecer contenida, pero es la clase de descenso que erosiona confianza: implica que el mercado ya no castiga solo “growth”, sino también industria, consumo y financieras.

Además, el Dow arrastra un desgaste acumulado: se situó aproximadamente un 8,4% por debajo de su último máximo histórico. Esa distancia es relevante porque marca un cambio de fase: el índice deja de ser paraguas psicológico y se convierte en recordatorio de que el riesgo es transversal.

El contraste con otras jornadas recientes resulta demoledor. La bolsa había encadenado un patrón de “dientes de sierra” —subidas por esperanza de desescalada, caídas por titulares contrarios—. Pero cuando el Dow cae con decisión, el mensaje suele ser uno: la cobertura ya no se paga solo en tecnología; se paga en todo el mercado.

Petróleo y Hormuz: el impuesto que reordena carteras

El rebote del Brent, más del 5% en una sola jornada tras caídas previas, explica la velocidad del movimiento. El petróleo funciona como un impuesto global: aprieta márgenes empresariales, encarece transporte y eleva la factura energética de hogares y compañías. Pero en este episodio hay un agravante: el componente geopolítico no es una variable secundaria; es el motor.

Las dudas sobre el estado real de las conversaciones, la retórica endurecida y el temor a una ampliación del conflicto en torno a infraestructuras energéticas han devuelto al mercado a un marco que recuerda a otros episodios recientes: cada vez que la energía entra en “régimen”, los activos de riesgo se reordenan en cuestión de horas. El sector energético, de hecho, volvió a destacar como refugio relativo e incluso registró cierres en zona récord, justo cuando el resto de la bolsa se vaciaba.

La consecuencia es clara: con el crudo comportándose como variable política, el mercado empieza a descontar que la inflación podría repuntar en el momento más inoportuno. Y eso cambia la función de reacción de todo lo demás: desde los bonos hasta el Nasdaq.

El bono al 4,42% y la Fed atrapada

El movimiento en renta fija fue el golpe silencioso. La rentabilidad del Treasury a diez años subió hasta el 4,416% (zona 4,42%), un nivel que el mercado no ve como simple ajuste técnico, sino como un cambio de expectativas. Cuando el tipo largo escala, las valoraciones sufren por dos vías: el descuento de flujos futuros es más agresivo y el coste de financiación se endurece.

Aquí encaja la parte incómoda del relato: la guerra y el petróleo han reescrito el calendario de recortes. Donde antes se hablaba de dos bajadas, ahora el mercado se comporta como si la Fed pudiera no recortar en todo el año si la energía mantiene la presión sobre precios. No es una afirmación ideológica; es el resultado mecánico de la ecuación inflación–tipos.

En ese contexto, la Casa Blanca no solo gestiona una crisis exterior: gestiona —directa o indirectamente— el precio del dinero. Una imagen institucional, en ese marco, ya no es comunicación: es un activo que el mercado descuenta.

Nasdaq en corrección: chips y redes sociales bajo presión

El Nasdaq fue el termómetro más sensible y el más castigado: -2,4% y confirmación de corrección al situarse un 10,65% por debajo de su récord de finales de octubre. En días así, el mercado penaliza lo que combina tres ingredientes: valoración exigente, sensibilidad a tipos y dependencia de narrativa.

Por eso el daño se concentró en semiconductores —con caídas de más del 4% en el índice sectorial— y en comunicación. La parte tecnológica sufrió por duración; la parte de redes sociales, además, por riesgo legal: los veredictos sobre daños asociados a plataformas volvieron a poner en precio un escenario de litigios, regulación y cambios de producto. En términos bursátiles, ese tipo de riesgo es corrosivo porque no se arregla con un trimestre bueno: se arrastra años.

Mientras tanto, el S&P 500 retrocedió un 1,7% y ya está alrededor de un 7,2% por debajo de su máximo de enero. El mercado amplía el frente de caída. Ya no es “un susto en tecnología”: es una corrección que se alimenta de petróleo, tipos y política.