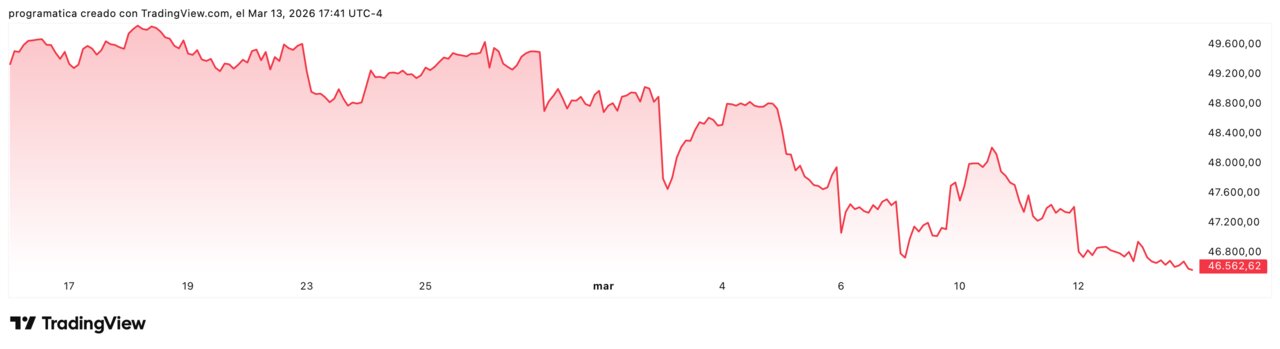

Dow Jones cierra en 46.558: el petróleo de Irán enfría Wall Street

El Dow Jones cerró este viernes en 46.558,47 puntos, un retroceso que parece pequeño —−0,26%— pero que retrata una semana entera de nervios.

El detonante no está en los balances, sino en el mapa: la guerra en Irán ha convertido al petróleo en un látigo diario para las bolsas.

Con el Brent en 103,14 dólares y el WTI en 98,71, el mercado vuelve a calcular cuánto tardará el shock energético en colarse en precios, márgenes y tipos.

Lo más inquietante: los datos macro se enfrían, pero la inflación no da tregua. Y la Reserva Federal, por ahora, no puede prometer alivio.

Un cierre en rojo que resume una semana entera

El descenso del Dow hasta 46.558 no fue un accidente aislado, sino el broche de una semana en la que los tres grandes índices encadenaron caídas diarias y semanales. El S&P 500 terminó en 6.632,19 (−0,61%) y el Nasdaq en 22.105,36 (−0,93%), con la tecnología como principal lastre. El patrón se repitió sesión tras sesión: cada giro del crudo provocaba un movimiento simétrico en la renta variable, como si el mercado hubiera vuelto a una economía de una sola variable.

La consecuencia es clara: cuando la energía se convierte en el indicador guía, la lectura fundamental pierde peso y manda la gestión del riesgo. Lo confirma la amplitud de mercado: en la NYSE hubo 1,9 valores bajistas por cada alcista, con 185 nuevos mínimos frente a 71 máximos. En el Nasdaq, el balance fue aún más sombrío: 2.966 valores bajaron frente a 1.714 que subieron, con 193 nuevos mínimos.

El petróleo manda: WTI a 98,71 y Brent sobre 103

La sesión estuvo marcada por un vaivén del crudo que terminó con subida: el WTI (primer vencimiento) cerró en 98,71 dólares, un +3,11%, y el Brent subió +2,67% hasta 103,14, asentándose por encima de 100 dólares por primera vez desde agosto de 2022. Ese umbral psicológico reabre una pregunta incómoda: ¿cuánto tardará el shock en trasladarse a transporte, manufacturas y, finalmente, al IPC?

En paralelo, la Casa Blanca trató de amortiguar el golpe: Donald Trump relajó temporalmente sanciones sobre el petróleo ruso para aliviar temores de oferta. Sin embargo, el mercado interpretó el gesto más como señal de urgencia que de control. Cuando el precio se sostiene alto pese a medidas de emergencia, el mensaje implícito es que el riesgo de suministro no es retórico, sino tangible.

Hormuz, sanciones y el riesgo de una disrupción histórica

El conflicto ha elevado el listón de la incertidumbre porque toca un cuello de botella crítico: el estrecho de Ormuz, por donde transita aproximadamente una quinta parte del petróleo mundial. Tras las declaraciones de Trump —amenazando con golpear a Irán “muy duro” en la próxima semana—, Teherán endureció su control sobre el paso. Además, los informes de extensión del conflicto a países como Líbano, Kuwait, Irak o Emiratos añadieron una capa regional que complica cualquier escenario de desescalada rápida.

En este contexto, el diagnóstico es inequívoco: el riesgo no es solo el precio del barril, sino la continuidad del flujo. La Agencia Internacional de la Energía advirtió de una disrupción de oferta de magnitud inédita. Y, en mercados, la mera posibilidad de interrupción sostenida basta para elevar la prima de riesgo, encarecer coberturas y forzar ventas tácticas en activos sensibles a inflación y coste de financiación.

Inflación en el retrovisor: la Fed atrapada entre datos y energía

El golpe de realidad llegó por el lado macro: el Departamento de Comercio revisó a la baja el crecimiento del cuarto trimestre, en medio de un aluvión de indicadores decepcionantes. El índice de precios PCE —la referencia favorita de la Fed— mostró pocos cambios relevantes, mientras otros datos apuntaron a una demanda más débil en bienes duraderos. Sin embargo, el mercado no celebró la desaceleración: teme que sea el peor de los mundos, con crecimiento más flojo y presión inflacionista reavivada por el crudo.

El consenso sigue esperando que la Reserva Federal deje los tipos sin cambios en la reunión de la próxima semana. Pero lo más grave no es la pausa, sino el mensaje: con el petróleo repuntando y el riesgo geopolítico al alza, se reducen las probabilidades de recortes a corto plazo. En palabras del economista Peter Cardillo, “la inflación sigue elevada y, si la energía entra en la cadena, la Fed probablemente se mantendrá en pausa más tiempo”. Un “más tiempo” que el mercado interpreta como coste de capital más alto durante más meses.

Tecnología bajo presión y defensivos en la otra orilla

En los once sectores del S&P 500, la tecnología registró la mayor caída porcentual, mientras las utilities lideraron las ganancias. El contraste con otras fases alcistas resulta demoledor: cuando suben los defensivos y cae la tecnología, el mercado suele estar comprando refugio, no crecimiento. A ello se sumaron dos golpes corporativos con carga simbólica.

Adobe se desplomó un 7,6% tras anunciarse la salida del consejero delegado Shantanu Narayen cuando se nombre sucesor, reactivando el temor a disrupción por IA. Meta cayó un 3,8% tras un informe sobre el aplazamiento de su modelo “Avocado” al menos hasta mayo. Son episodios distintos, pero comparten un hilo: en un entorno de tipos altos, el mercado castiga más la incertidumbre estratégica. Y, cuando la volatilidad sube, la narrativa tecnológica deja de ser promesa y pasa a ser exigencia de ejecución inmediata.

Russell 2000 en mínimos del año y dudas sobre el crédito

El termómetro más incómodo fue el Russell 2000: el índice de pequeñas compañías cerró en su nivel más bajo del año. Es una señal que rara vez conviene ignorar porque las small caps suelen ser más sensibles a financiación, a márgenes y a demanda doméstica. Si el dinero se encarece y la economía se enfría, el castigo llega antes a la periferia.

En paralelo, el sector financiero del S&P 500 acumuló una caída semanal del −3,4%, en un contexto de “creciente preocupación por la calidad crediticia”. Cuando los bancos retroceden con fuerza, el mercado está descontando algo más que resultados: está anticipando tensión en impagos, provisiones o condiciones de crédito. Y si el petróleo mantiene presión sobre inflación, la consecuencia es doble: la Fed tarda más en aflojar y el crédito se vuelve más restrictivo. Un círculo que, de prolongarse, puede convertir un susto geopolítico en una desaceleración económica más profunda.

El VIX como termómetro: el umbral 34-35 y las lecciones de 1990

La incertidumbre se cristaliza en un número: el VIX. Desde que empezó la guerra a finales de febrero, el “índice del miedo” se mantuvo elevado y tocó 35,3 puntos el lunes, máximo del conflicto hasta ahora. Aunque ha cedido hacia la zona de 27, sigue muy por encima del 19,86 que marcaba antes de la escalada. El mensaje es claro: el mercado no descuenta calma, solo treguas temporales.

DataTrek Research ha puesto el foco en un rango clave —34-35— como nivel histórico donde, en episodios de “shock corto y agudo”, han aparecido oportunidades. Nicholas Colas recuerda el precedente de 1990-1991, cuando Irak invadió Kuwait: el S&P 500 llegó a caer un 19,8% desde máximos de julio y tocó suelo el 11 de octubre de 1990, mientras el VIX volvía repetidamente a esos niveles. “Si no hay una resolución rápida, los inversores mirarán el 34-35 como zonas lógicas para añadir exposición”, sintetiza. Pero también advierte con ejemplos más largos —2000-2002 y 2007-2009— donde ser comprador temprano fue un error costoso.

Qué puede pasar ahora: tres escenarios para Dow, crudo y tipos

El mercado entra en la próxima semana con un punto de anclaje evidente: el Dow en 46.558 y el crudo como variable de mando. A partir de ahí, se abren tres escenarios.

Primero, desescalada rápida: el Brent vuelve por debajo de 100 dólares, el VIX se normaliza y la Fed mantiene el guion de “esperar y ver”. En ese caso, el castigo a tecnología podría revertir y los índices recuperarían parte de la caída semanal.

Segundo, conflicto prolongado sin corte de suministro: el petróleo se mantiene alto, pero estable; la inflación se resiste y la Fed alarga la pausa. Sería un escenario de desgaste, con rotación hacia defensivos, crecimiento más lento y presión sostenida sobre small caps y crédito.

Tercero, disrupción real en Ormuz: el petróleo se dispara, el VIX vuelve a 34-35 o más, y el mercado entra en modo preservación de capital. Ahí, el cierre del Dow en 46.558 sería solo una estación intermedia. El riesgo no sería una corrección técnica, sino un cambio de régimen.

Datos Tradingview para Dow Jones Industrial Average Index

| Indicador | Valor | Acción |

|---|---|---|

| Relative Strength Index (14) | 27.96 | Neutral |

| Stochastic %K (14, 3, 3) | 9.64 | Neutral |

| Commodity Channel Index (20) | -143.48 | Buy |

| Average Directional Index (14) | 27.83 | Neutral |

| Awesome Oscillator | -1,640.56 | Neutral |

| Momentum (10) | -2,419.45 | Buy |

| MACD Level (12, 26) | -602.51 | Sell |

| Stochastic RSI Fast (3, 3, 14, 14) | 1.16 | Neutral |

| Williams Percent Range (14) | -98.08 | Neutral |

| Bull Bear Power | -2,124.04 | Neutral |

| Media | Valor | Acción |

|---|---|---|

| Exponential Moving Average (10) | 47,643.50 | Sell |

| Simple Moving Average (10) | 47,770.26 | Sell |

| Exponential Moving Average (20) | 48,228.21 | Sell |

| Simple Moving Average (20) | 48,567.92 | Sell |

| Exponential Moving Average (30) | 48,477.36 | Sell |

| Simple Moving Average (30) | 48,910.75 | Sell |

| Exponential Moving Average (50) | 48,556.54 | Sell |

| Simple Moving Average (50) | 48,985.18 | Sell |

| Exponential Moving Average (100) | 48,043.82 | Sell |

| Simple Moving Average (100) | 48,252.53 | Sell |