El Dow Jones resiste en verde mientras el S&P 500 y el Nasdaq caen por inflación e Irán

La sesión del martes dejó una advertencia nítida: la inflación vuelve a mandar. El IPC de abril repuntó un 0,6% mensual y elevó la tasa interanual al 3,8%, por encima de lo previsto.

Con el Estrecho de Ormuz aún bajo presión, el mercado asumió que el shock energético puede durar más de lo cómodo.

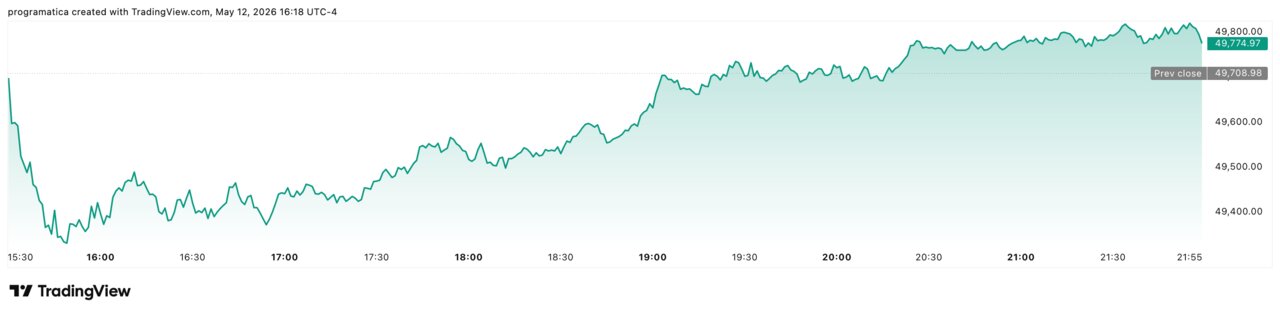

El S&P 500 cerró en 7.401,68 (-0,15%) y el Nasdaq en 26.089,45 (-0,70%), mientras el Dow Jones resistió en verde: 49.775,84 (+0,14%).

La lectura de fondo es menos técnica y más política: si el petróleo no baja, el dinero deja de ser barato.

El dato de inflación de abril enfrió el entusiasmo acumulado tras semanas de máximos. El índice general subió un 0,6% en el mes y un 3,8% en los últimos doce meses; la subyacente avanzó un 0,4% mensual y un 2,8% interanual.

Este patrón —titular acelerándose por energía y una subyacente que se resiste a volver al 2%— es justo el que más incomoda a los inversores: no destruye el consumo de inmediato, pero sí erosiona márgenes, enfría expectativas y encarece financiación.

La clave está fuera de los balances: el estrecho de Ormuz y la continuidad del conflicto con Irán. En la apertura europea, el mercado de crudo ya reflejaba el riesgo, con el Brent rondando los 106 dólares y el WTI cerca de 100 dólares.

En 2022, la inflación energética actuó como un “impuesto” silencioso sobre hogares y empresas; el paralelismo inquieta porque el canal de contagio es idéntico: transporte, logística, y finalmente precios finales.

S&P y Nasdaq corrigen desde máximos: el mercado cobra peaje

El movimiento tuvo algo de disciplina de fin de temporada. Con la campaña de resultados prácticamente cerrada, el mercado rotó desde el relato micro (beneficios, guías, recompras) al macro duro: precios, tipos y geopolítica. La consecuencia es clara: cuando el coste del dinero vuelve al centro, los múltiplos dejan de estirarse.

En ese marco, el retroceso del S&P 500 (-0,15%) fue moderado, casi quirúrgico: vender lo que más ha corrido y proteger lo que da visibilidad. El Nasdaq (-0,70%) acusó más la sensibilidad a tipos, porque su valoración descansa en flujos futuros que se descuentan a una tasa mayor cuando la inflación repunta.

“Durante resultados manda la codicia; después llega el miedo”, resumía un gestor estadounidense, describiendo el patrón clásico de “tomar beneficios” cuando se apagan los focos corporativos.

El mensaje no fue pánico: ambos índices siguen cerca de máximos históricos. Fue, más bien, un recordatorio de que el rally no es gratis cuando la inflación vuelve a apretar.

Dow Jones aguanta por rotación defensiva: salud y calidad

El Dow salvó el día gracias a un factor tan viejo como eficaz: la defensa. En sesiones con ruido geopolítico y dudas de tipos, el dinero tiende a refugiarse en sectores con demanda menos elástica y menor dependencia del crédito. La salud ejerció de amortiguador.

Ahí destacó Humana, impulsada por la revisión al alza del precio objetivo de Bernstein —un +36%—, un movimiento que sirvió de ancla al índice industrial. El contraste con el Nasdaq resulta demoledor: mientras las tecnológicas sufren por el descuento de flujos, la salud se compra por estabilidad y por capacidad de trasladar precios, aunque sea parcialmente.

Esta divergencia deja una lectura útil para el inversor: el mercado está menos convencido de “crecimiento a cualquier precio” y más interesado en calidad, caja y sensibilidad reducida a los tipos. Si la inflación se convierte en un problema persistente, el Dow podría seguir comportándose mejor que el conjunto del mercado, no por euforia, sino por composición.

Semiconductores en rojo: del modo euforia al ajuste

El golpe visual llegó en chips. El índice SOX cayó alrededor de un 3% en la sesión, en una jornada marcada por ventas en tecnología y por la sensación de que la narrativa de la IA empieza a tensionar valoraciones.

Lo más grave no es el descenso puntual, sino el contexto: el SOX venía de una racha excepcional. En semanas recientes había acumulado subidas cercanas al 69% desde finales de marzo, un calentamiento que invita a recoger beneficios al primer susto macro.

Aquí asoma una comparación histórica incómoda: cada vez que el mercado concentra su crecimiento en un puñado de ganadores tecnológicos, la volatilidad se amplifica. Barron’s recordaba que la subida interanual del SOX era la más intensa desde el año 2000, una referencia que nadie pronuncia a la ligera.

No es que se repita la burbuja, pero sí el mecanismo: expectativa elevadísima + tipos al alza = sensibilidad extrema.

La Fed vuelve al tablero: menos recortes, más tensión

El repunte del IPC reabrió un debate que el mercado daba por enterrado: la posibilidad de más endurecimiento. La probabilidad de un movimiento al alza a final de año empezó a colarse en precios, y los inversores miran ya a herramientas como CME FedWatch para medir el pulso de los futuros.

El diagnóstico es inequívoco: si el petróleo se mantiene caro y la subyacente no cede, recortar tipos se convierte en una apuesta política, no técnica.

En paralelo, la discusión sobre el liderazgo monetario gana peso. La idea de un banco central “reformista” suena bien en discursos, pero en mercado manda lo elemental: inflación alta implica tipos altos, o al menos tipos altos durante más tiempo. Y eso reordena carteras: menos duración, más caja, más defensivo.

La consecuencia inmediata se traslada a crédito, hipotecas y financiación corporativa. La consecuencia mediata —más peligrosa— es la ralentización de inversión si el coste del capital se enquista en niveles restrictivos.

Geopolítica como variable de mercado: Ormuz, Pekín y el precio del miedo

En este episodio, la geopolítica no es ruido: es variable de precios. Si Ormuz sigue tensionado, el crudo se encarece; si el crudo se encarece, el IPC se recalienta; si el IPC se recalienta, la Fed no puede aflojar. Es un dominó simple que el mercado entiende demasiado bien.

A eso se suma el frente chino: la visita de Trump a Pekín y el catálogo de asuntos —aranceles, tierras raras, Taiwán, e incluso mediación sobre Irán— elevan la prima de riesgo. Con cadenas de suministro aún frágiles, cualquier fricción adicional se traduce en costes y, por tanto, en inflación.

Por ahora, el mercado ha optado por una corrección contenida, no por una capitulación. Pero el listón para sostener el rally ha subido: o baja la energía, o bajan las expectativas. Y ninguna de las dos cosas depende ya de los resultados trimestrales.