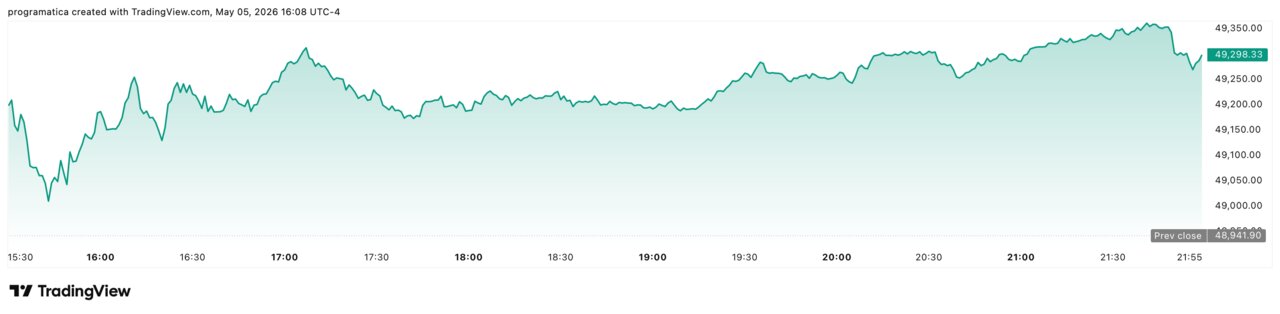

Dow Jones roza 49.300 y el S&P 500 marca otro récord

El mercado estadounidense volvió a celebrar máximos con una fotografía nítida: beneficios sólidos y tecnología tirando del carro. El S&P 500 cerró en récord en 7.259,47 puntos (+0,82%) y el Dow Jones avanzó hasta 49.296,75 (+0,73%). La chispa la pusieron los semiconductores: el índice SOX se disparó un +4,06%.

Con un alto el fuego entre EE UU e Irán “intacto”, el apetito por riesgo ganó terreno. La lectura de fondo es positiva: la Bolsa se apoya en fundamentales y en una temporada de resultados que acelera.

El S&P 500 consolida máximos con el respaldo de beneficios

El récord del S&P 500 no llega por sorpresa, sino por suma de evidencias. El índice sumó 58,72 puntos y selló los 7.259,47, en una jornada marcada por el tono constructivo del mercado ante la temporada de resultados. Según datos de LSEG citados en la nota, el conjunto de compañías del S&P 500 apunta a un crecimiento agregado del beneficio del 28% interanual en el primer trimestre, el más fuerte desde 2021. Ese dato actúa como ancla: cuando el beneficio crece, el mercado tolera mejor valoraciones exigentes y descuenta continuidad. Además, el mensaje que se filtra entre gestores es que el gasto empresarial —especialmente en IA y herramientas de productividad— sigue firme, mientras el consumo aguanta, sosteniendo el ciclo.

Dow Jones acompaña el rally y refuerza la “amplitud” del mercado

El avance del Dow Jones fue una de las señales más saludables de la sesión: +354,85 puntos hasta 49.296,75. Que el índice industrial suba a la vez que los selectivos tecnológicos no es un detalle menor; sugiere un rally con más participación y menos dependencia de un puñado de nombres. En términos de narrativa, el Dow ayuda a “normalizar” la subida: más sectores se suman, y el mercado deja de parecer un monólogo de megacaps. También es una lectura coherente con el telón de fondo de beneficios: cuando la mejora es amplia, el dinero rota hacia historias de ejecución y márgenes, no solo hacia crecimiento puro. El resultado es un tono de mercado más equilibrado y, por tanto, más sostenible.

Chips y euforia medida: el motor que empuja al S&P y arrastra al Dow

El protagonismo del día volvió a estar en los semiconductores. El índice Philadelphia SE Semiconductor (SOX) saltó un +4,06% hasta récord, con movimientos que funcionaron como catalizador para el resto del mercado. AMD subió un +4,07% en la antesala de sus resultados trimestrales, con analistas esperando un +33% de crecimiento de ingresos, una cifra que alimenta el relato de demanda robusta vinculada a IA. Intel también destacó tras informaciones sobre conversaciones con Apple para fabricación de chips, un titular que reaviva expectativas industriales. Esta dinámica no solo impulsa al Nasdaq; también contagia al S&P 500 vía ponderación tecnológica y al Dow vía sentimiento: cuando la “economía de la IA” marca el paso, el mercado tiende a premiar todo lo que huela a inversión y productividad.

Geopolítica en pausa: menos riesgo en el radar, más apetito por riesgo

La sesión tuvo un segundo soporte: la relajación geopolítica. Washington señaló que el alto el fuego con Irán seguía vigente, rebajando el temor a una escalada en torno al Estrecho de Ormuz. Ese alivio suele traducirse en una cosa: menor prima de riesgo y más predisposición a comprar activos de renta variable. Aun así, el mercado no perdió de vista el termómetro energético. El Brent bajó en la jornada, pero seguía cotizando en torno a 110 dólares por barril, un nivel que recuerda que la tensión no se ha evaporado, solo se ha contenido. La reacción, en clave positiva, fue clara: con el “peor escenario” fuera del foco inmediato, la Bolsa volvió a concentrarse en lo que mejor sabe procesar: resultados, guidance y tendencias de inversión.

Macroeconomía estable: empleo resistente y tipos altos sin drama

Los datos macro no rompieron el guion y eso, en mercado, suele ser una buena noticia. Las vacantes de empleo en EE UU bajaron a 6,866 millones en marzo, ligeramente por encima de lo estimado (6,835 millones), reforzando la idea de un mercado laboral resistente. Esa resiliencia puede dar margen al banco central para mantener tipos más altos durante más tiempo, pero la sesión mostró que, con beneficios creciendo, la Bolsa convive mejor con esa hipótesis. En servicios, el ISM no manufacturero de abril marcó 53,6, apenas una décima por debajo del consenso (53,7), señalando expansión moderada sin sobrecalentamiento. Este equilibrio —crecimiento suficiente, inflación contenible y resultados al alza— es el tipo de combinación que suele sostener máximos: menos “sorpresas” y más visibilidad para empresas e inversores.

Rotación, resultados y el petróleo como indicador avanzado

Más allá de los índices, la sesión dejó señales constructivas en valores concretos: Archer-Daniels-Midland subió tras batir beneficios del primer trimestre, DuPont repuntó al mejorar previsión anual y Pinterest se disparó al anticipar ingresos del segundo trimestre por encima de lo esperado. Son ejemplos de un patrón: la Bolsa está premiando ejecución y visibilidad, no solo narrativa. En este marco, el foco para los próximos días se concentra en dos carriles: la continuidad del ciclo de beneficios (y, especialmente, si la IA sigue justificando inversión) y el comportamiento del crudo, todavía elevado. “Los mercados siguen los fundamentales. Los beneficios están llegando fuertes y la expectativa es que eso se mantenga el resto del año”, resumió un estratega citado. Si ese pulso se sostiene, el binomio Dow-S&P seguirá funcionando como termómetro de confianza.