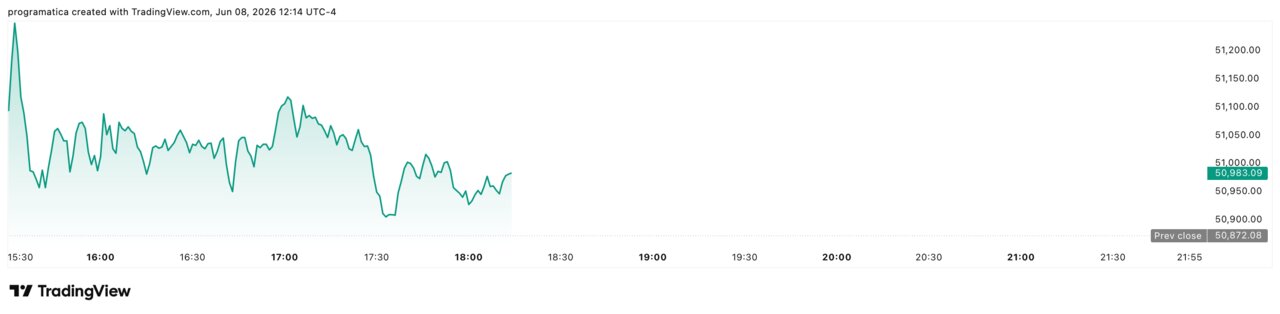

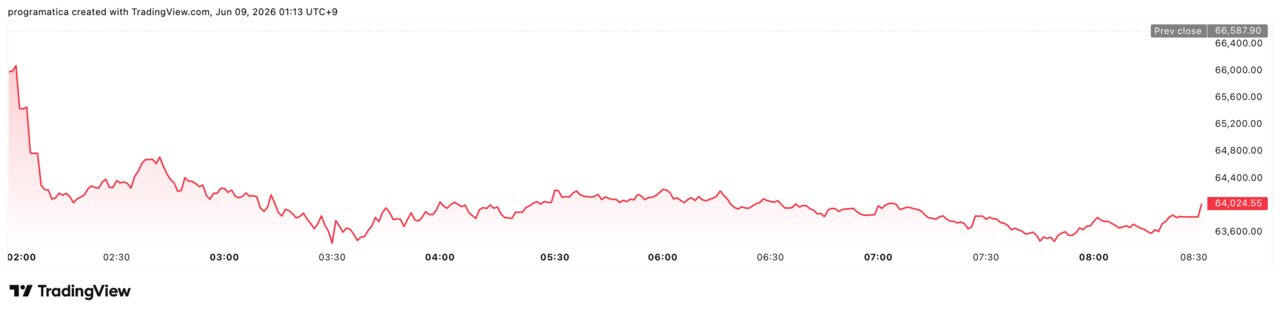

Dow resiste y el Nikkei se hunde, el petróleo reabre el miedo

El arranque de semana dejó una imagen nítida: Wall Street recuperó el pulso mientras Asia se desangraba. El Nasdaq subió un 1,44%, el S&P 500 avanzó un 0,81% y el Dow Jones apenas arañó un 0,16%, sostenido por el regreso selectivo a la tecnología. En paralelo, el Nikkei 225 se desplomó un 3,85% hasta 64.024,60 puntos, arrastrado por el castigo a semiconductores y por un petróleo que vuelve a actuar como detonante. Lo más grave: el mercado empieza a descontar que la inflación puede rearmarse justo cuando la Reserva Federal creía tenerla a raya.

La resaca del viernes que rompió la racha

El rebote estadounidense nace de una herida reciente. El viernes, el Nasdaq llegó a caer un 4% y el S&P 500 cortó una racha de nueve semanas de subidas. No fue un susto técnico: fue un cambio de régimen en la narrativa. Un dato de empleo más fuerte de lo esperado reactivó el temor a que la Reserva Federal tenga que mantener los tipos “más altos durante más tiempo”, y el ajuste se cebó con el activo más sensible a ese escenario: tecnología, especialmente semiconductores. La corrección, además, tuvo un componente de posicionamiento: muchos inversores habían acumulado exposición a IA y “growth” tras meses de rally, y un catalizador macro bastó para forzar ventas. Este hecho revela un mercado con la mecha corta: cuando sube la probabilidad de tipos altos, el dinero huye primero de lo que más ha corrido.

Tecnología en modo rebote, pero con cicatrices

El lunes, sin embargo, volvieron los compradores. Micron Technology saltó cerca de un 9% y Nvidia ganó alrededor de un 2%, un giro que explica por qué el Nasdaq lideró la recuperación. El Dow Jones, más defensivo por composición, se movió menos: +0,16%, señal de que el rebote no fue un “todo vale”, sino un retorno selectivo al sector que había sido liquidado a la fuerza. La consecuencia es clara: el mercado sigue creyendo en la historia de la IA, pero empieza a exigir algo más que promesas. La debilidad previa de la industria —con un retroceso superior al 9% en el ETF de semiconductores de referencia en la sesión anterior— dejó un recordatorio incómodo: la volatilidad vuelve cuando la macro aprieta. Y, esta vez, la macro viene con gasolina.

Petróleo: el shock que vuelve por la puerta geopolítica

Mientras la bolsa miraba a los chips, el crudo se convirtió en el verdadero termómetro. Tras nuevos intercambios militares entre Irán e Israel, el Brent llegó a rozar los 98 dólares y el WTI se aproximó a 95 antes de moderar parte del avance. El alza no es un detalle: en un entorno en el que la inflación parecía encarrilada, un petróleo de nuevo cerca de tres dígitos puede reabrir el debate sobre efectos de segunda ronda. La tensión geopolítica no solo encarece energía; también eleva primas de riesgo, afecta costes logísticos y presiona expectativas. Y lo hace justo antes de una semana con datos clave de inflación en EEUU. El diagnóstico es inequívoco: con el crudo escalando, cualquier lectura “pegajosa” de precios se interpreta como munición para el “higher for longer”.

La Fed atrapada entre empleo, inflación y credibilidad

La mezcla es tóxica: empleo robusto y petróleo al alza. En palabras del estratega Patrick Munnelly: “Esa combinación —petróleo más alto y empleo más fuerte— está empujando los tipos de mercado al alza”. Los detalles del mercado laboral alimentan el giro. Se habló de 172.000 empleos frente a 88.000 esperados y de revisiones al alza de 93.000 en los dos meses anteriores. Incluso bancos de inversión han desplazado sus expectativas de recortes: Goldman Sachs, según el mercado, retrasó el calendario y apunta a recortes más tardíos, lo que endurece las condiciones financieras de facto. Lo más grave es el choque de tiempos: el consumo y el empleo aguantan cuando la energía amenaza con contaminar el IPC. Para la Fed, ceder ahora puede parecer prematuro; endurecer, arriesgado. Y en ese laberinto, la bolsa reacciona a cada dato como si fuera una decisión.

Asia paga la factura: Nikkei, semis y un castigo transversal

El contraste con otras regiones resulta demoledor. En Asia-Pacífico, la sesión fue de capitulación: el Nikkei -3,85% y el Topix -2,45% reflejaron ventas indiscriminadas en tecnología. Nombres concretos dimensionan el golpe: Sumco -12,84%, Murata -10,15%, Socionext -10,05%. En Corea del Sur, Samsung -10,18% y SK Hynix -7,68%; en Japón, Tokyo Electron -7,45% y Advantest -5,72%; en Taiwán, TSMC -2,96%. No es solo la geopolítica: la debilidad venía de una decepción previa en el sector (mencionada tras resultados) y el mercado asiático, más expuesto a la cadena de semiconductores, sufre el ajuste con mayor intensidad. Europa, de rebote, siguió el guion con caídas superiores al 3% en varios valores de chips.

Los datos que sostienen Japón, pero no frenan el miedo

Lo paradójico es que Japón ofrecía cifras macro razonables. El PIB avanzó un 0,5% trimestral en el primer trimestre, por encima del 0,3% esperado, y el superávit por cuenta corriente subió a 3,9078 billones de yenes. Las exportaciones crecieron un 13,9% y las importaciones un 9,5%, con mejora en servicios. Pero el mercado ignoró el “fundamental” porque el factor dominante es global: el precio del dinero en EEUU y el coste de la energía. Incluso el dólar cedió ligeramente frente al yen, hacia 159,99, sin que eso actuara como amortiguador. Este hecho revela una tensión de fondo: cuando el inversor teme un nuevo ciclo de inflación, los datos domésticos pierden poder explicativo. La bolsa japonesa, tan ligada a tecnología y comercio, queda expuesta a la tormenta perfecta: tipos altos fuera y energía cara dentro.