Oxford Economics ajusta sus previsiones, Irán recorta al 0,4% el valor del inmobiliario global

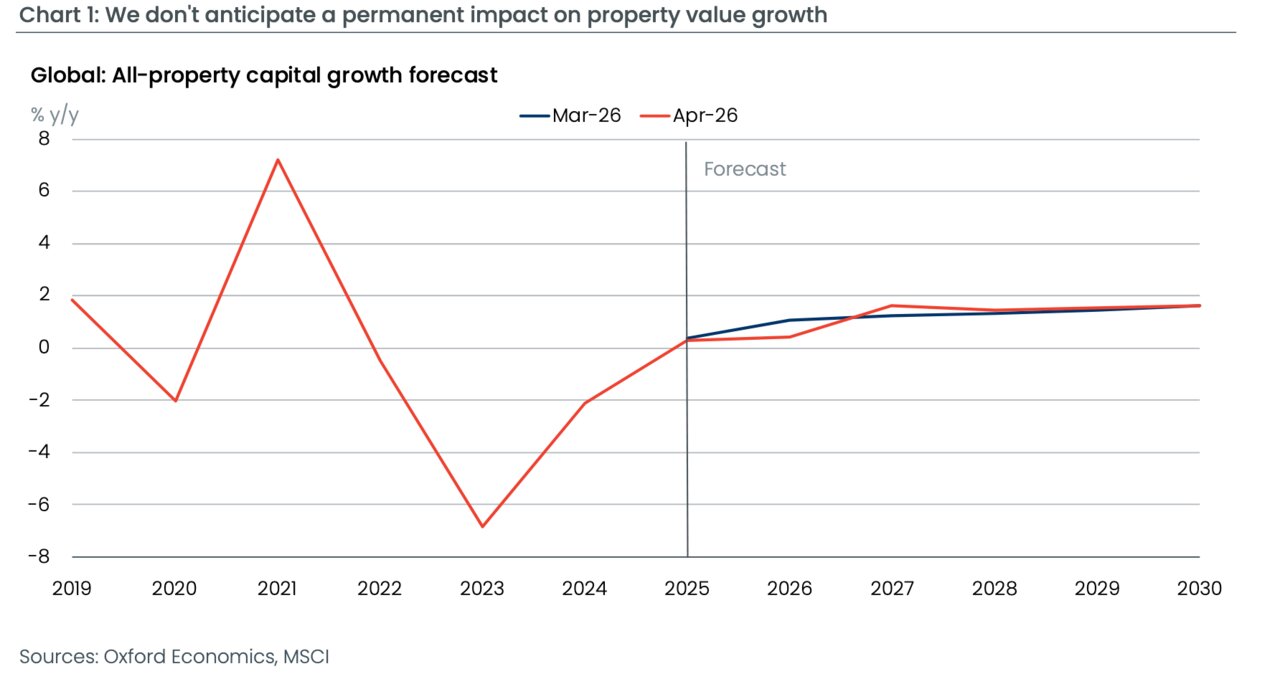

El inmobiliario comercial mundial entra en 2026 con el freno echado: Oxford Economics rebaja su previsión de crecimiento del valor de capital al 0,4%, desde el 1,1% que manejaba en febrero.

El detonante es la guerra con Irán y la disrupción de Ormuz, que mantiene el crudo por encima de 100 dólares en el segundo trimestre y deja cicatrices en infraestructuras energéticas.

El golpe llega por dos vías a la vez: menos crecimiento y más inflación, justo cuando los tipos largos repuntan y estrechan los diferenciales frente a la deuda.

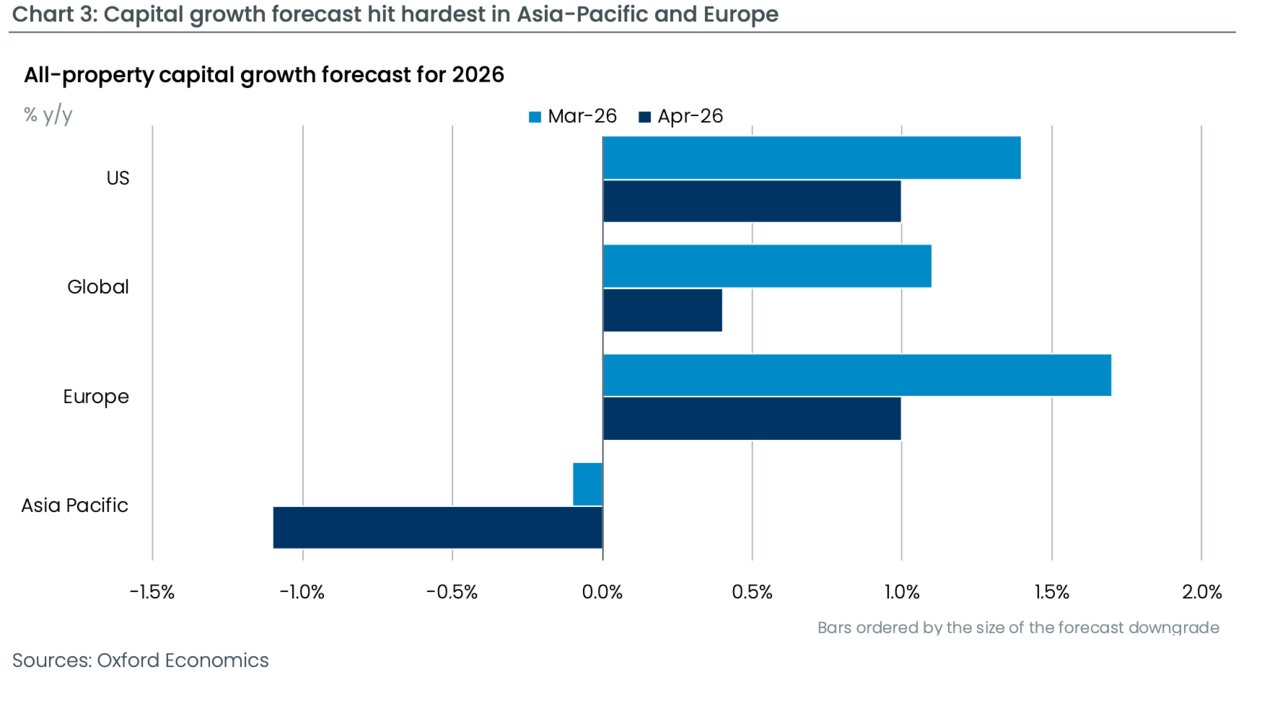

Europa y Asia-Pacífico salen peor paradas por su dependencia del gas y del petróleo de Oriente Medio.

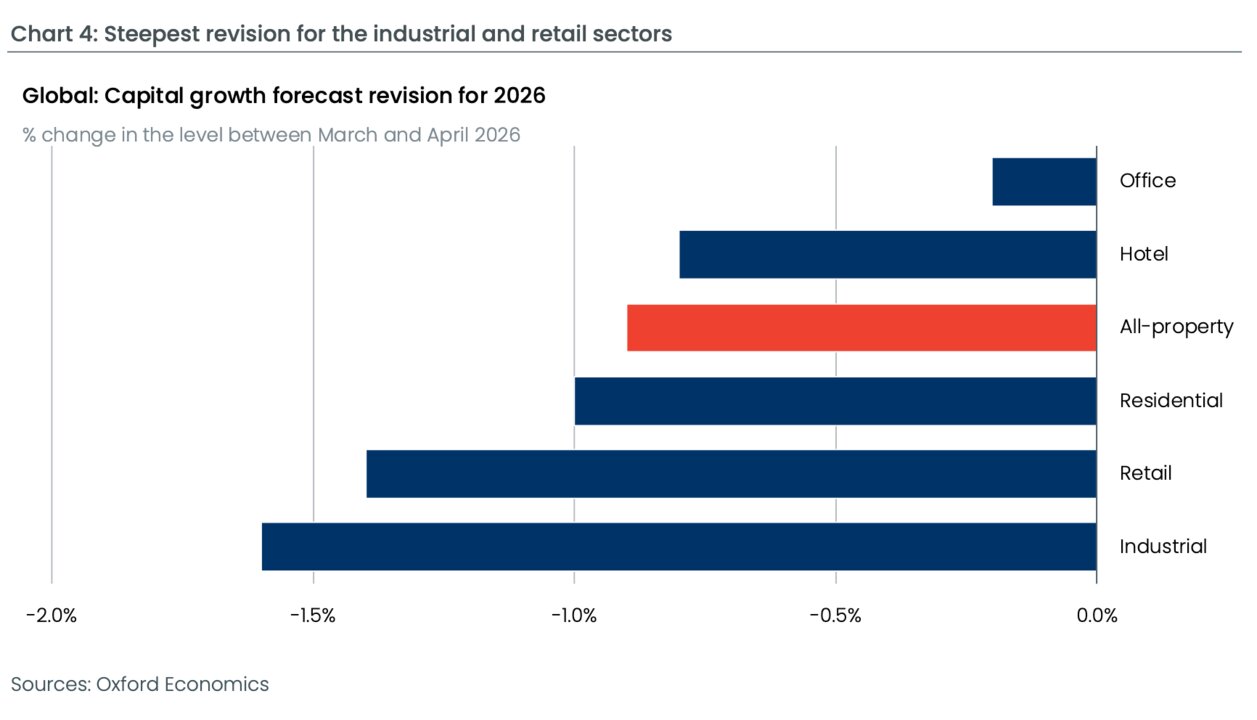

Y los sectores más expuestos al consumo —retail, logística y residencial— asumen el ajuste más doloroso.

Un recorte quirúrgico: el capital growth global se queda en 2026

El briefing global de Oxford Economics, firmado por Mark Unsworth (Director of Global Real Estate Economics), no habla de derrumbe, sino de poda. El escenario base asume un alto el fuego frágil y, aun así, suficiente para alterar el ciclo: el equipo macro recorta el crecimiento del PIB mundial a 2,6% (desde 3,0%) y eleva la inflación global al 4,0% (desde 3,3%). Traducido al ladrillo, la demanda de ocupación pierde pulso y el alquiler se enfría, mientras el coste financiero erosiona el atractivo relativo de los activos.

La clave es el tempo: la valoración se ajusta más despacio que el mercado de transacciones. Por eso la revisión se concentra en 2026, con la tesis de un “catch-up” a partir de 2027 que mantiene el promedio a cinco años prácticamente intacto. Pero el aviso está escrito en mayúsculas: si la guerra se alarga, o si hay nuevos ataques a infraestructuras, habrá más recortes.

Ormuz como cuello de botella: inflación importada y logística encarecida

El documento pone el foco en un daño que no se arregla con una tregua. Aunque el crudo baje gradualmente cuando se recupere el tráfico por el Estrecho, la experiencia del mar Rojo sugiere una normalización lenta: seguros más caros, rutas menos eficientes y atascos logísticos que tardan en despejarse. Esa fricción se filtra a la economía real con rapidez y, por tanto, al inmobiliario.

Oxford Economics estima Brent por encima de 100 dólares en el segundo trimestre y asume meses —o años— para reparar parte del daño en infraestructuras energéticas. El shock, además, llega a pie de calle: los precios de la gasolina han subido más del 10% y el diésel más del 20% desde el inicio de los ataques a finales de febrero. En un entorno así, trasladar inflación es más difícil: las empresas lo intentan con el consumidor; el casero, con el inquilino. Y ambos chocan con el mismo límite: renta disponible menguante.

Europa y Asia-Pacífico, los más expuestos al gas de Oriente Medio

La comparación regional es demoledora. Asia-Pacífico aparece como el punto más vulnerable por el riesgo de suministro de GNL: Qatar y Emiratos exportan alrededor de 120.000 millones de metros cúbicos al año, casi todo a través de Ormuz. Oxford Economics recuerda que es el doble de lo perdido con Rusia en 2022, una referencia histórica que explica la sensibilidad del mercado. Japón ya recibe el ajuste: pasa de esperar crecimiento a anticipar caída, con valores de capital “all-property” en -0,4% en 2026.

En Europa, el golpe combina energía y política monetaria más dura. La previsión para el continente baja al 1,0% (desde 1,7%). Alemania sigue como el eslabón más tensionado por su exposición estructural al gas industrial y al comercio exterior; Italia sufre por dependencia energética, aunque las valoraciones se mueven con más inercia. España aparece “más protegida” por apoyo fiscal —subvenciones y rebajas fiscales—, pero también recibe el recorte.

Sectores al descubierto: consumo débil y alquileres con menos margen

El ajuste sectorial no es homogéneo: se concentra donde el ciclo económico muerde primero. Oxford Economics apunta a los segmentos más sensibles al ingreso de los hogares: retail, industrial/logística y residencial. El comercio minorista, ya tensionado por cambios estructurales, afronta doble presión: menor afluencia y menos capacidad para sostener costes de ocupación. Los prime aún retienen poder de fijación; el secundario vuelve a sufrir.

En logística, la demanda estructural existe —e-commerce, diversificación de cadenas—, pero los operadores asumen combustible y transporte más caros, con márgenes más estrechos y decisiones de alquiler aplazadas. El residencial, por su parte, encuentra el límite clásico: cuando la inflación se dispara, el inquilino no absorbe todo el incremento. En palabras del informe: “los sectores más sensibles al ingreso y al consumo serán los más golpeados en un entorno donde la inflación será más difícil de trasladar”.

Tipos y yields: el golpe silencioso que rebaja valoraciones

El segundo canal de daño es financiero y opera sin titulares. Oxford Economics eleva su perfil de rendimientos soberanos y asume respuestas más hawkish en Europa: el BCE evitaría repetir el “error” percibido de 2022 y podría subir el tipo oficial 50 puntos básicos en verano. El Banco de Inglaterra, en cambio, aguantaría sin recortes; en EE. UU. se mantienen 50 puntos básicos de bajadas de la Fed, aunque con tires largos más altos de lo previsto.

Cuando los diferenciales de rentabilidad inmobiliaria sobre bonos están comprimidos, hay poco colchón. Si sube el bono, sube el yield exigido al activo y baja el valor de capital, salvo que el alquiler acelere. Y el alquiler, precisamente, se enfría por la pérdida de tracción macro. Ahí nace la rebaja global: un ajuste que no depende de un derrumbe de demanda, sino de un cambio de “precio del dinero” con inflación persistente.

Estrategia: menos palanca y más renta “a prueba de guerra”

Oxford Economics anticipa que los inversores priorizarán la resiliencia del ingreso sobre el brillo del capital gain. Activos con rentas largas e indexadas se defienden mejor que aquellos expuestos a “mark-to-market”, porque el consumidor ya llega cansado tras años de pérdida de poder adquisitivo. Y la geografía vuelve a importar: EE. UU. y Canadá están mejor aislados; Europa exige más prudencia, sobre todo en Alemania, Italia y Reino Unido.

El caso británico ilustra la mecánica: crecimiento del PIB recortado a 0,4% en 2026 y renta real de los hogares en -0,8%, con la previsión de capital growth bajando a 1,1% desde 2,4%. En este entorno, la recomendación es casi contable: menor apalancamiento como ventaja competitiva, más disciplina de selección sectorial —logística y residencial siguen “preferidos”— y paciencia para aprovechar puntos de entrada si el sentimiento sobrerreacciona.