Dow Jones y Wall Street se hunden, los bonos saltan y la guerra con Irán obliga a rehacer el mapa de tipos

El mercado ha dejado de mirar solo a la guerra. Ahora mira a la inflación que puede provocar. Esa es la verdadera novedad de la sesión del 20 de marzo de 2026. Las bolsas globales encadenaron su tercer descenso consecutivo, Wall Street cerró con fuertes pérdidas y la deuda soberana sufrió una nueva oleada de ventas, no porque los inversores duden de que los bancos centrales vayan a resistir, sino porque empiezan a temer justo lo contrario: que vuelvan a endurecer el discurso. El crudo Brent se instaló en 112,19 dólares y el West Texas en 98,84, sus niveles de cierre más altos desde julio de 2022, mientras el estrecho de Ormuz volvía a convertirse en el principal cuello de botella de la economía mundial. La consecuencia es clara: un shock geopolítico ha empezado a cotizar como shock de precios. Y eso cambia por completo la lectura del ciclo.

Un mercado que ya no compra una guerra breve

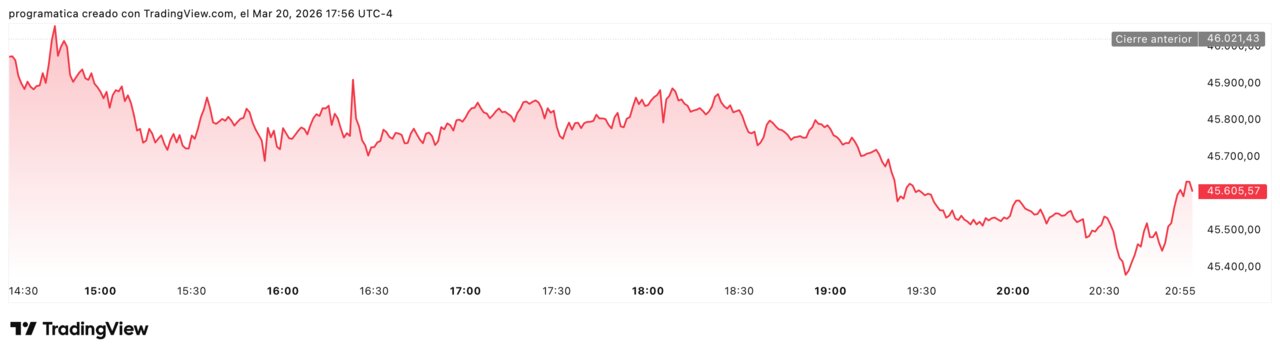

La sesión del viernes dejó una fotografía inequívoca. El Dow Jones cayó 443,96 puntos, el S&P 500 cedió un 1,51% y el Nasdaq retrocedió un 2,01%, en una corrección especialmente severa para los sectores más sensibles al coste del dinero y al deterioro de expectativas de crecimiento. Solo energía y financieras escaparon del castigo generalizado. De hecho, el índice energético del S&P enlazó su decimotercera semana seguida al alza, una racha que no se veía desde finales de los años ochenta. Este contraste resulta demoledor: mientras la renta variable en conjunto descuenta menor visibilidad, el mercado recompensa a quienes ganan con petróleo caro y tipos más altos. No se está produciendo una huida indiscriminada del riesgo, sino una reasignación violenta hacia los beneficiarios del conflicto. Eso revela algo más incómodo. El consenso inicial confiaba en una disrupción limitada, contenible en pocas semanas. Ahora, sin embargo, empieza a imponerse la idea de un conflicto más largo, con impacto directo sobre energía, inflación y política monetaria.

El petróleo vuelve a dictar la macroeconomía

La clave del giro está en la energía. Irán atacó una refinería en Kuwait, Israel elevó la presión militar y, al mismo tiempo, Irak declaró fuerza mayor en todos los campos desarrollados por petroleras extranjeras después de que las operaciones en la región alteraran la navegación por Ormuz. Ese detalle lo cambia todo, porque el estrecho no es un paso secundario: según la Energy Information Administration, por esa ruta transita alrededor del 29% del petróleo marítimo mundial y cerca del 20% del comercio global de gas natural licuado. Cuando ese corredor se estrecha, no solo sube el barril; se reordena la prima de riesgo energética global. Lo más grave es que el mercado ya no está reaccionando a una amenaza teórica, sino a interrupciones reales sobre el flujo físico. El repunte del gas europeo, que llegó a dispararse hasta un 35% en una sola jornada, confirma que el shock no se limita al crudo. Europa vuelve a enfrentarse al viejo problema de siempre: depender de precios externos en el peor momento posible.

Bonos al alza en rentabilidad, no por crecimiento sino por miedo

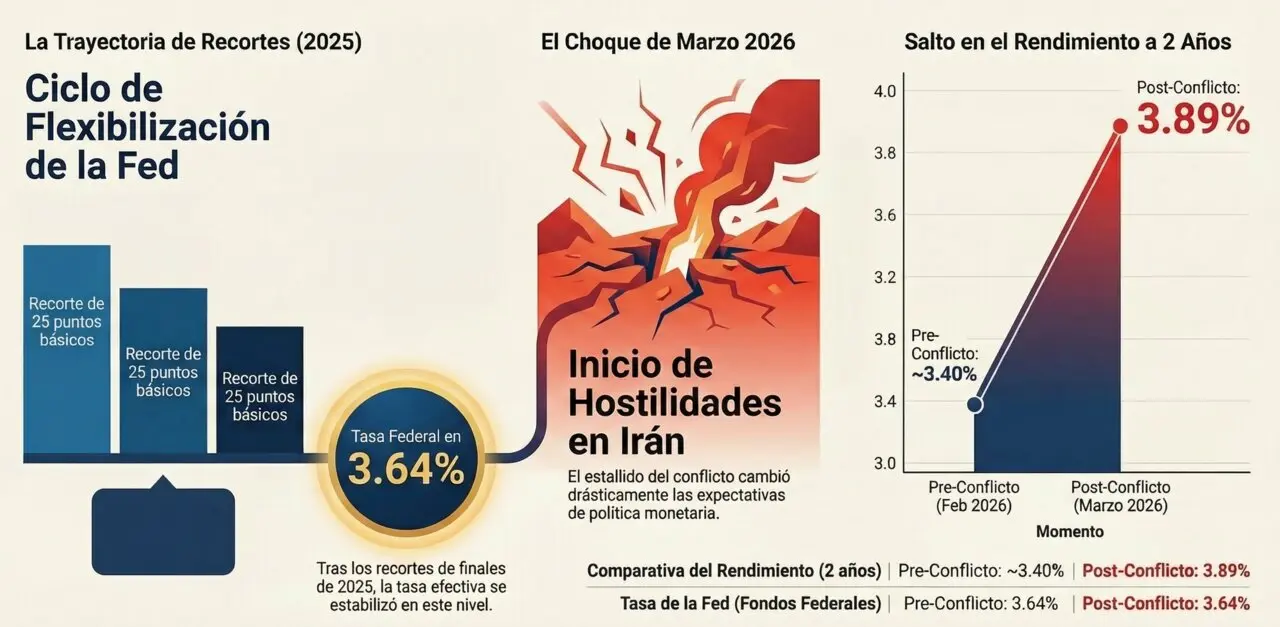

En condiciones normales, una guerra de esta magnitud habría favorecido una entrada clara en bonos soberanos. Esta vez ocurre lo contrario. El rendimiento del Treasury a 10 años subió hasta el 4,384%, con un avance diario de 10,1 puntos básicos, mientras la referencia a dos años alcanzó el 3,894%. En Reino Unido, la rentabilidad del gilt a diez años llegó al 5,022%, su nivel más alto desde julio de 2008. Y en Alemania, la deuda a dos años acumula cerca de 55 puntos básicos de subida en el mes. El diagnóstico es inequívoco: el mercado está priorizando el riesgo inflacionista sobre la búsqueda clásica de refugio. No teme una recesión inmediata; teme un banco central atrapado por un nuevo encarecimiento de la energía. Este hecho revela una mutación relevante del ciclo. Tras meses de debate sobre bajadas de tipos, los operadores vuelven a considerar que el próximo movimiento podría no ser un recorte, sino una pausa más larga o incluso una subida adicional si el conflicto mantiene la presión sobre precios y expectativas.

La Fed deja de mirar solo al crecimiento

La reunión de la Reserva Federal de esta semana ha servido de bisagra. El 18 de marzo, el banco central estadounidense dejó los tipos sin cambios y Jerome Powell admitió que las implicaciones de los acontecimientos en Oriente Medio para la economía de Estados Unidos son “inciertas”. La frase, aparentemente prudente, encierra un cambio de fondo: la Fed ya no puede tratar la energía como un ruido transitorio si el shock se prolonga y se filtra a inflación, expectativas y costes empresariales. Reuters recoge que el mercado ha pasado de descontar alrededor de 50 puntos básicos de recortes este año a valorar incluso 4 puntos básicos de subidas netas. Ese desplazamiento, aunque aún pequeño en términos absolutos, es enorme en términos narrativos. El guion dominante de 2026 era el de una relajación monetaria gradual. Ahora emerge otro mucho más incómodo: el de una autoridad monetaria obligada a aguantar tipos altos porque el problema no llega de la demanda, sino de la oferta. Y los bancos centrales manejan peor ese tipo de inflación.

Europa y Reino Unido vuelven a la zona de peligro

El impacto es todavía más delicado en Europa. El BCE mantuvo sin cambios sus tipos en febrero y reiteró que no se compromete con una senda predeterminada, mientras voces de peso dentro de la institución, como Isabel Schnabel, han insistido en marzo en que una economía expuesta a shocks de oferta requiere una política monetaria vigilante y centrada en la estabilidad de precios. En Reino Unido, el Banco de Inglaterra mantiene el Bank Rate en el 3,75%, con una votación ya dividida en febrero y una sensibilidad mucho mayor al traspaso energético sobre inflación. El contraste con hace apenas unas semanas resulta demoledor: entonces el mercado discutía cuándo llegarían los recortes; ahora varias grandes casas contemplan que el BCE o el BoE puedan endurecer el tono, e incluso ejecutar nuevas subidas si el petróleo sigue tensionado en abril. La eurozona parte, además, de una vulnerabilidad estructural conocida: crecimiento débil, industria frágil y fuerte exposición al coste energético. Un barril caro no solo erosiona renta; también desordena la hoja de ruta monetaria.

El dólar sube, pero no manda la narrativa

En divisas, el dólar avanzó en la sesión hasta 99,58 puntos en su índice frente a cesta de monedas, mientras el euro retrocedía a 1,1558 dólares. Sin embargo, el billete verde seguía camino de cerrar su primera semana de caídas en tres, una señal de que el mercado no está comprando un refugio lineal, sino calibrando múltiples tensiones a la vez: guerra, tipos, petróleo y riesgo de intervención cambiaria en Asia. Frente al yen, el dólar escaló hasta 159,31, muy cerca del umbral de 160 que en otras ocasiones ha empujado a las autoridades japonesas a intervenir. Esto importa más de lo que parece. Si el shock energético persiste y obliga a mantener tipos altos en Estados Unidos mientras Japón sigue lidiando con una divisa frágil, el desajuste financiero global puede intensificarse. El problema, por tanto, no es solo bursátil. Es de transmisión. La energía golpea a la inflación; la inflación reabre el debate de tipos; y ese debate se traslada a bonos, monedas y condiciones financieras globales. La cadena ya está en marcha.