Tras el subidón, el Dow Jones afloja, la tregua aguanta con pinzas y el mercado contiene el riesgo

El Dow Jones pasó en 24 horas de la euforia al freno. Después de marcar su subida más intensa en un año, los futuros del índice amanecen en rojo ante las grietas de la tregua en Oriente Medio y el regreso del petróleo como termómetro del pánico. A las 04:55 a. m. ET, los Dow E-minis cedían 187 puntos (-0,39%), en línea con el retroceso de los futuros del S&P 500 (-0,40%) y del Nasdaq 100 (-0,38%). El mercado no está comprando “paz”; está comprando probabilidad. Y esa probabilidad, hoy, se mide en dos variables: si Ormuz reabre de verdad y si la inflación obliga a la Reserva Federal a mantener (o incluso endurecer) el precio del dinero.

El Dow, tras su mayor salto del año, pisa el freno

El rally del miércoles fue un alivio de manual: sentimiento lavado durante semanas, catalizador diplomático y compras masivas en activos de riesgo. El Dow venía de subir alrededor de un 2,8%, su mayor avance anual, y esa inercia se notó en el cierre de posiciones cortas y en la rotación hacia valores cíclicos. Pero el jueves devuelve el mercado a su estado natural en crisis: dependiente del titular.

El retroceso de los futuros no es dramático en puntos, pero sí en mensaje. En sesiones así, el parqué deja de valorar beneficios y vuelve a valorar fragilidad. Y la fragilidad, hoy, es geopolítica: Trump promete mantener activos militares en la región y amenaza con una escalada “más grande y más fuerte” si la tregua no cumple sus objetivos. El inversor entiende lo que eso significa: la paz está condicionada, y las condiciones son inestables.

Lo más grave es que el mercado empieza a distinguir entre tregua y normalidad. La tregua puede sostener un rebote. La normalidad exige reglas claras. Y todavía no las hay.

Ormuz manda: el petróleo rebota y la tregua se vuelve contable

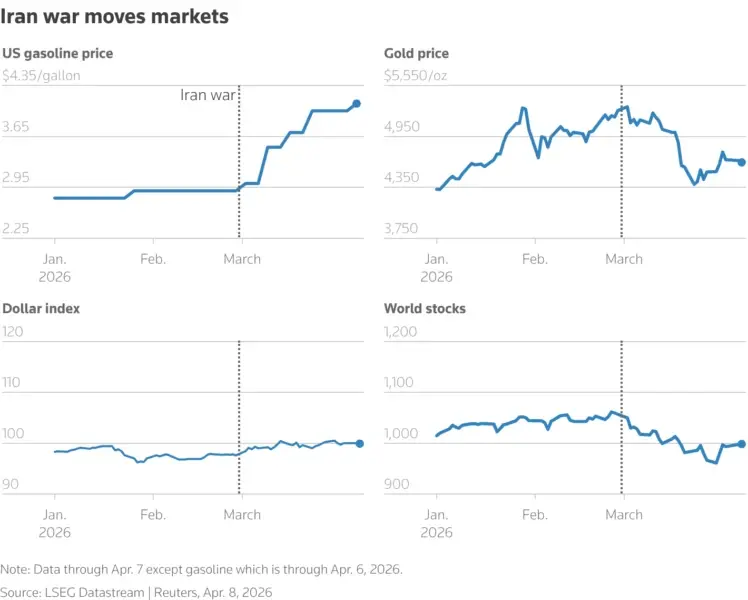

El punto crítico no está en Teherán ni en Washington. Está en el agua. La incertidumbre sobre los flujos energéticos por el Estrecho de Ormuz provoca un rebote del crudo, aunque siga por debajo de 100 dólares. Esa cifra psicológica es clave: por encima, el shock se transmite más rápido a inflación; por debajo, el mercado intenta convencerse de que lo peor quedó atrás.

Este hecho revela por qué la tregua es tan frágil: puede haber “alto el fuego” y, aun así, seguir habiendo tensión operativa, inspecciones, incidentes o ataques indirectos. En ese escenario, el petróleo se convierte en un impuesto silencioso. Y cuando el petróleo actúa como impuesto, la renta variable deja de celebrar acuerdos y empieza a descontar costes.

El contraste con el día anterior es demoledor: ayer el mercado asumía reapertura; hoy exige señales creíbles. No basta con declaraciones. El flujo real de buques —y el precio del seguro marítimo— será el verdadero verificador del alto el fuego. Sin ese verificador, el Dow puede aguantar… pero lo hará con un freno puesto.

Inflación en el punto de mira: PCE al 2,8% y CPI decisivo

La segunda variable del día es doméstica, pero con pólvora importada: inflación. Los inversores analizan el PCE de febrero, el indicador preferido por la Fed, con expectativa de que se mantenga en 2,8%. No parece un número alarmante por sí solo, pero llega con un matiz peligroso: la guerra elevó el coste de la energía y puede filtrarse a expectativas y precios de segunda ronda.

Mañana el foco será el IPC de marzo, que funcionará como el primer termómetro “completo” tras el shock del crudo. Si el dato sorprende al alza, el mercado tendrá que rehacer el guion: no solo se enfría el apetito por riesgo, también se encarece el descuento de beneficios futuros. Y eso golpea especialmente a las valoraciones más exigentes, justo cuando el Nasdaq venía de liderar el rebote.

La consecuencia es clara: la tregua en Oriente Medio puede dar oxígeno a la bolsa, pero un IPC “pegajoso” puede quitárselo en horas. Hoy el mercado no decide entre subir o bajar; decide entre alargar riesgo o protegerse.

La Fed endurece el guion: recortes se evaporan y asoma la subida

La fotografía de tipos es el verdadero giro. Los participantes en mercado monetario ya solo daban ~30% de probabilidad a un recorte de 25 puntos básicos para finales de 2026, frente al 56% del día anterior. Ese salto es brutal porque muestra la velocidad con la que el mercado reescribe expectativas cuando percibe que la inflación vuelve a ser amenaza, no recuerdo.

Además, las actas de la Fed ya habían dejado una advertencia inquietante: crece el grupo de miembros dispuesto a contemplar subidas si la inflación se resiste por encima del 2%. La guerra no crea inflación estructural por sí sola, pero sí puede reactivar la peor combinación: energía alta + expectativas al alza + banco central sin margen político para parecer complaciente.

Aquí está el dilema del Dow: el índice puede celebrar treguas, pero no puede ignorar el precio del dinero. Si la Fed endurece, el rebote de alivio se vuelve rebote táctico. Y un rebote táctico, en cuanto el titular empeora, se vende.

El mapa sectorial del Dow: energía resiste, pero el miedo se filtra

La sesión previa dejó un patrón clásico: subidas fuertes en sectores golpeados por el shock de guerra —transporte, turismo, small caps— y castigo relativo a energía cuando el crudo se desplomó. Hoy el rebote del petróleo cambia la ecuación: las petroleras y compañías vinculadas al sector energético tienden a aguantar mejor en premarket, pero eso no es buena noticia para el consumidor ni para la Fed.

El Dow, por composición, funciona como termómetro de economía real: industriales, consumo, financieras. Por eso es especialmente sensible a una variable que el mercado está empezando a recalcular: si el crudo se mantiene alto “solo” por riesgo, el coste se asume; si se mantiene alto por fricción real en Ormuz, el coste se multiplica.

“El pico de la crisis puede haber pasado, pero aún es pronto para añadir riesgo agresivamente”, es la idea que repiten varias mesas: menos épica y más gestión. Porque, mientras los titulares sigan siendo volátiles, el rally puede coexistir con ataques “cinéticos” siempre que Ormuz muestre señales creíbles de reapertura. Si no, el Dow volverá a ser rehén de un estrecho.