Wall Street marca récord: Dow Jones cae, Nasdaq supera 24.000 y el S&P 7.023

24.016 puntos en el Nasdaq y 7.022,95 en el S&P 500. Dos cierres de récord en la misma sesión.

La Bolsa estadounidense volvió a comprar riesgo con decisión, empujada por el pulso tecnológico y por un clima de expectativas que se recalienta: paz, resultados y liquidez.

El Dow Jones, en cambio, se tomó una pausa mínima, atrapado por el lastre de industriales concretos.

El mensaje del mercado es nítido: cuando el ruido geopolítico baja un grado, la euforia regresa a toda velocidad.

Récord con ADN tecnológico

El Nasdaq saltó un 1,6% hasta 24.016,02 puntos y el S&P 500 avanzó un 0,8% hasta 7.022,95, estableciendo ambos nuevos máximos de cierre. La subida no fue casual ni “generalista”: tuvo un epicentro. La tecnología volvió a actuar como locomotora y, en particular, el relato de la inteligencia artificial se reactivó como si el mercado necesitara una excusa simple para justificar múltiplos exigentes.

Broadcom se disparó un 4,2% tras anunciar una alianza estratégica plurianual y “multigeneración” para apoyar la infraestructura de cómputo de IA de Meta. La palabra clave es escala: no se trata de un contrato puntual, sino de un compromiso que sugiere demanda sostenida de chips y capacidad de procesamiento. En términos de mercado, eso se traduce en algo más que un rebote: refuerza la idea de que el ciclo de inversión en IA sigue vivo y con presupuesto.

La desescalada como catalizador psicológico

El rally también tuvo un componente emocional: los inversores siguieron comprando el escenario de desescalada en Oriente Medio, a la espera de detalles sobre una nueva ronda de conversaciones entre Estados Unidos e Irán. En ese contexto, el mercado reaccionó como suele hacerlo cuando cree ver una salida: reduce el precio del miedo y aumenta el apetito por riesgo.

Donald Trump alimentó esa narrativa al asegurar en una entrevista que la guerra está “muy cerca de terminar” y al insistir en que Irán quiere un acuerdo “muy intensamente”. El mercado no vota discursos, pero sí descuenta probabilidades. Y la consecuencia fue inmediata: el S&P 500 no solo recuperó el terreno perdido, sino que volvió a registrar máximos, una señal de que el inversor está dispuesto a pasar página con rapidez cuando percibe que el peor escenario se aleja.

La corrección que se borró del mapa

El movimiento tiene un trasfondo especialmente revelador: el S&P 500 llegó a caer hasta un 9% tras el estallido del conflicto el 28 de febrero, quedándose a un paso del umbral del 10% que define técnicamente una corrección. El Nasdaq y el Dow, de hecho, sí tocaron ese nivel durante la fase más tensa del sell-off.

Que el índice haya recuperado “todo” y marque récord de nuevo no es solo una anécdota estadística: es una declaración sobre la elasticidad del mercado en un ciclo dominado por flujos, recompra de acciones y rotación táctica. Además, el S&P superó su anterior cierre récord de enero y llegó a marcar un máximo intradía de 7.026,24. Traducido: el mercado no está “curándose”; está compitiendo por estar dentro cuanto antes.

Resultados: el combustible silencioso del rebote

La otra palanca, menos vistosa pero más determinante, son las expectativas de beneficios. Según datos de mercado, los analistas prevén que las compañías del S&P 500 ganen 605.100 millones de dólares en el trimestre, por encima de los 598.700 millones que se estimaban al inicio del periodo. Es un ajuste al alza que, en términos de narrativa, justifica pagar más por lo mismo.

La banca aportó un mensaje tranquilizador: los ejecutivos de grandes entidades señalaron que el consumidor estadounidense sigue resistente pese al shock petrolero, y que el “pipeline” de acuerdos e IPOs se mantiene robusto. Cuando beneficios y actividad corporativa aguantan, la Bolsa tiende a ignorar el ruido. El mercado, en suma, no está celebrando un titular: está revalidando un guion de crecimiento que, por ahora, no se rompe.

Ganadores y perdedores: rotación con disciplina

La sesión dejó una foto sectorial de manual. El índice de software se disparó un 4,6%, confirmando que el dinero busca historias de crecimiento con margen. También destacaron los valores de брокерaje: el NYSE Arca Broker/Dealer subió un 1,9%, típico en jornadas de mayor negociación y apetito por riesgo.

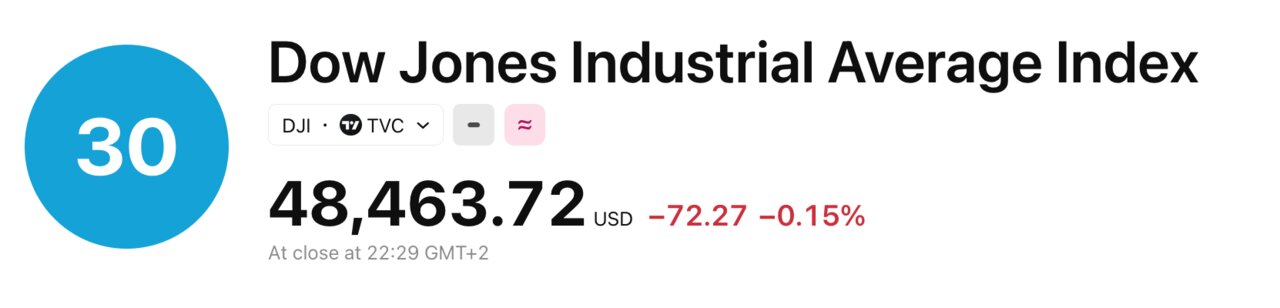

El Dow Jones, sin embargo, cedió un 0,15% hasta 48.463,72, en parte por el desplome de Caterpillar (-3,0%), un recordatorio de que no todos los segmentos se benefician igual cuando la narrativa gira hacia tecnología y “quality growth”. En el otro extremo, el oro retrocedió y arrastró a las mineras: el índice Gold Bugs cayó un 3,1%. Incluso el sector vivienda acusó el golpe tras un deterioro de confianza: el Philadelphia Housing Sector bajó un 2,0%.

Bonos, tipos y el termómetro que no se apaga

En renta fija, los Treasuries cedieron terreno tras dos sesiones al alza, y el rendimiento del bono a diez años subió 2,6 puntos básicos hasta el 4,282%. Es un movimiento moderado, pero significativo: el mercado vuelve a recordar que, con o sin alivio geopolítico, la discusión de fondo sigue siendo inflación y tipos.

La guerra había provocado un shock histórico en el petróleo y reactivó temores sobre el coste de la vida y el camino de la Reserva Federal. Con el S&P en máximos, ese debate no desaparece: simplemente queda en segundo plano… hasta que un dato lo devuelva a portada. La clave, de aquí en adelante, será si el rally convive con rendimientos altos sin tensar demasiado las valoraciones. Por ahora, el mercado ha elegido optimismo y ha vuelto a premiar el riesgo.