Wall Street sucumbe al rojo: el Dow Jones cae un 1,39%

El desplome del sector financiero y el temor a la guerra en Irán hunden los índices neoyorquinos mientras el oro recupera su estatus de refugio absoluto

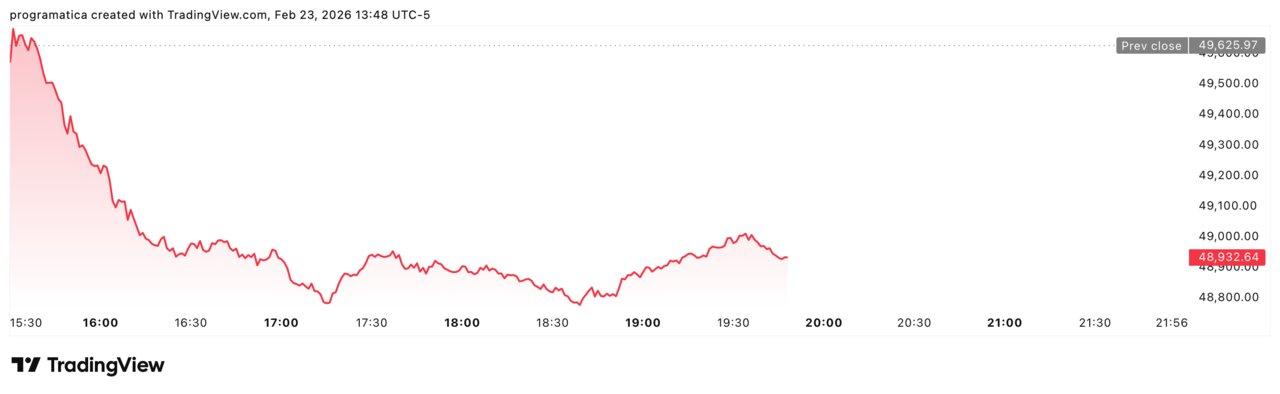

Wall Street ha cerrado este lunes con una sacudida que rompe la aparente calma técnica de los últimos meses, tiñendo de rojo las pantallas de los inversores. El Dow Jones de Industriales ha liderado las pérdidas con una caída superior al 1,39%, mientras el S&P 500 y el Nasdaq retrocedían en el entorno del 1%. Este movimiento, marcado por un hundimiento del sector financiero y un desplome del bitcoin por encima del 4%, revela una profunda inquietud ante el nuevo escenario arancelario del 15% y los crecientes rumores de una intervención militar inminente en Oriente Medio. El diagnóstico es inequívoco: bajo la superficie de los índices, la volatilidad está alcanzando niveles de estrés que la complacencia del mercado ya no puede ocultar tras los balances del año anterior.

La fractura de los parqués neoyorquinos

Wall Street ha despertado con una resaca de desconfianza que ha fracturado la tendencia alcista de las últimas semanas. El Dow Jones, el indicador más sensible a la economía tradicional y a la salud industrial, se ha dejado 1,39%, situándose a la cabeza de un repliegue defensivo masivo. Sin embargo, no es solo el Dow; el Nasdaq 100, motor indiscutible del crecimiento tecnológico, cedió un 0,98%, mientras el S&P 500 retrocedía un 0,92%. Este hecho revela una debilidad que va más allá de la toma de beneficios rutinaria. La consecuencia es clara: el capital está buscando desesperadamente una salida ante la incertidumbre regulatoria y geopolítica que emana de las últimas órdenes ejecutivas de la Casa Blanca.

Este contraste con la euforia de finales de 2025 resulta demoledor. Los inversores han pasado de descontar un "aterrizaje suave" a prepararse para un escenario de estanflación inducida por los aranceles globales. Lo más grave es que la caída ha sido transversal, afectando tanto al valor como al crecimiento, lo que indica que el mercado está perdiendo la fe en la capacidad de las corporaciones para absorber el incremento del 15% en los costes de importación sin dañar sus márgenes de beneficio neto. La jornada de hoy no es un simple ajuste técnico, sino un cambio de sesgo que sitúa a la renta variable estadounidense en una posición de extrema vulnerabilidad.

DJI_2026-02-23_19-48-10

Volatilidad bajo la superficie: el diagnóstico de Nationwide

Mark Hackett, estratega jefe de inversiones de Nationwide, ha lanzado una advertencia que pocos en el parqué querían escuchar pero que los datos confirman con crueldad. Aunque el S&P 500 ha cotizado este año en su banda más estrecha desde 2017 —un exiguo rango del 2,7% durante más de dos meses—, este hecho oculta una tormenta interna de proporciones épicas. Hackett señala que la volatilidad de las acciones individuales es inusualmente elevada, con una variación media por título del 14% en lo que va de año. «Los inversores necesitan mirar más profundo porque, bajo la superficie, el riesgo está mucho más presente de lo que indican los índices generales», advierte el analista.

Este diagnóstico es inequívoco: estamos en un mercado de dos velocidades donde la estabilidad de los promedios es un espejismo estadístico que protege a los inversores pasivos pero castiga al seleccionador de valores. La consecuencia de esta "volatilidad oculta" es que cualquier choque externo, como el ultimátum a Irán, tiene el potencial de provocar una ruptura violenta de la banda de cotización actual. El hecho de que la amplitud del mercado siga siendo impresionante, con un alto porcentaje de constituyentes batiendo récords, no compensa la fragilidad de los cimientos sobre los que se asienta esta valoración récord.

El sector financiero ante el abismo de los tipos

El sector financiero ha sido, sin lugar a dudas, el eslabón más débil de la jornada, arrastrando al conjunto de la bolsa neoyorquina hacia el terreno negativo. Este hecho revela que el mercado está recalibrando con pesimismo las expectativas sobre la rentabilidad bancaria en un entorno donde la curva de tipos se aplana y el riesgo de impago en el crédito privado empieza a aflorar. El contraste con los sectores defensivos, como el de consumo básico (Staples), que han liderado las escasas ganancias del lunes, resulta revelador de la mentalidad de búnker que empieza a imperar en los grandes fondos de pensiones.

Los inversores están abandonando los activos cíclicos bancarios para refugiarse en el valor seguro de las empresas de alimentación y productos de primera necesidad, un movimiento clásico de pre-recesión que no se veía con esta intensidad desde el inicio del ciclo de endurecimiento monetario de la Reserva Federal. La caída del sector financiero es un síntoma de que el mercado ya no compra el relato del crecimiento perpetuo; por el contrario, teme que la asfixia arancelaria termine provocando una contracción del consumo que golpee directamente a los balances de la gran banca de inversión.

Barras de oro, EPA/ALI HAIDER

Oro y Bitcoin: la gran rotación de los activos refugio

La jornada de este lunes ha certificado el divorcio temporal entre las criptomonedas y los metales preciosos en lo que a su papel como refugio se refiere. Mientras el bitcoin se hundía un 4,8%, perdiendo la cota de los 64.300 dólares, el oro escalaba casi un 2%, situándose en el entorno de los 5.167 dólares la onza. Esta divergencia es fundamental para entender el estado psicológico del mercado: ante el riesgo inminente de un conflicto bélico a gran escala, el capital especulativo huye de la volatilidad algorítmica para buscar la seguridad física del oro.

La consecuencia es un reequilibrio masivo de carteras. El diagnóstico de los gestores de activos es que, en un escenario donde Estados Unidos despliega 66 cazas en Jordania y prepara ataques contra Teherán, la liquidez digital es percibida como un activo descartable. Por el contrario, el oro reafirma su estatus de "moneda de último recurso", actuando como el único activo inexpugnable ante la amenaza de una devaluación monetaria o un choque geopolítico sistémico. Este hecho revela un retorno a la ortodoxia del capital en momentos de máxima tensión internacional, dejando a las criptomonedas en un segundo plano dentro de las estrategias de cobertura.

El efecto dominó de la política arancelaria de Trump

La entrada en vigor del nuevo arancel global del 15% este martes ha actuado como el catalizador definitivo para el rojo generalizado en Wall Street. Las empresas con una exposición alta a las cadenas de suministro globales son las que más han sufrido en la sesión de hoy, anticipando el encarecimiento de sus inputs de producción. Este hecho revela que la victoria judicial en el Tribunal Supremo el pasado viernes fue una alegría efímera, rápidamente sofocada por la audacia ejecutiva de la Casa Blanca para reconstruir su muro fiscal mediante la Ley de Comercio de 1974.

La consecuencia es un escenario de incertidumbre absoluta para el sector manufacturero y tecnológico. El diagnóstico es que el proteccionismo de Trump no solo es una herramienta de negociación, sino un pilar estructural de su política económica que no se detendrá ante el control judicial. Este hecho revela que la inflación de costes será "pegajosa" durante todo 2026, lo que obligará a las empresas a subir precios finales, reduciendo la demanda y provocando una erosión lenta pero constante de la rentabilidad corporativa. El lunes ha sido el veredicto del mercado ante un futuro de comercio fragmentado.

Rendimientos del Tesoro y la sombra de la recesión

En el mercado de deuda, la rentabilidad del bono del Tesoro a 10 años ha caído hasta el 4,03%, una señal clara de que los inversores están buscando la seguridad de la deuda soberana a pesar del galopante déficit fiscal de Washington. Este hecho revela una paradoja económica: los inversores compran la deuda de un Gobierno que está activando políticas comerciales disruptivas porque, sencillamente, no existe un mercado global con la suficiente profundidad para albergar los flujos de capital que huyen de la renta variable.

Sin embargo, la caída del rendimiento no debe interpretarse solo como una búsqueda de refugio; es también una señal de alarma sobre el crecimiento futuro. El mercado de bonos está empezando a descontar que el dinamismo del PIB de EE. UU. (situado en el 1,4%) no podrá sostenerse bajo la presión de un conflicto militar y una guerra comercial de dos frentes (China y Europa). El diagnóstico es preocupante: el mercado está empezando a apostar por un parón económico que forzaría a la Reserva Federal a bajar tipos de forma defensiva antes de lo previsto, una lectura que Christine Lagarde y el BCE observan con extrema precaución desde Fráncfort.

Los analistas observan que la permanencia de los índices en un rango de cotización tan estrecho como el actual suele ser el preludio de un movimiento violento en cualquiera de las dos direcciones. Dada la acumulación de factores negativos —inflación PCE al 0,4%, aranceles al 15% y preparativos militares en el Golfo—, la probabilidad de que la ruptura sea a la baja es hoy muy superior a cualquier escenario alcista basado en la esperanza de un acuerdo diplomático.

La consecuencia será una purga de valoraciones que podría llevar al S&P 500 a testar niveles de soporte no vistos desde finales del año pasado. El diagnóstico final es que la complacencia ha muerto en Wall Street, sustituida por un pragmatismo defensivo que prioriza la preservación del capital sobre la búsqueda de retornos extraordinarios. Si el conflicto con Irán estalla finalmente «en los próximos días», el rojo de este lunes será recordado como el primer síntoma de un mercado bajista prolongado que redefinirá el panorama financiero global para el resto de la década.