El dato de JP Morgan que puede cambiar cómo entendemos la crisis del petróleo

El mercado ya no discute si hay guerra: discute cuánto dura el bloqueo.

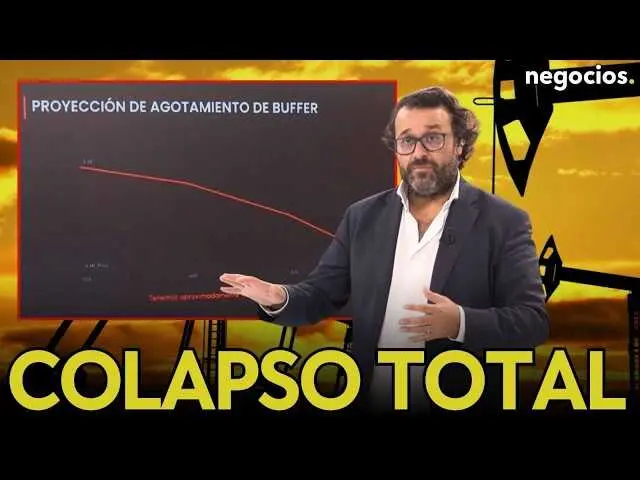

JPMorgan calcula que, con Ormuz cerrado, los inventarios globales caen a un ritmo de ~8 millones de barriles diarios y podrían tocar un “suelo operativo” de 6,7–6,8 billones en septiembre.

En ese umbral, el problema no sería pagar más, sino no poder mover producto: oleoductos, tanques y refinerías dejan de funcionar con normalidad.

El Dow Jones, que venía de máximos, inicia el lunes con el petróleo como variable dominante y el riesgo de inflación reactivada.

Lo inquietante del análisis de JPMorgan no es el titular, sino la mecánica: cuando los inventarios descienden por debajo de ciertos mínimos físicos, dejan de ser “inventarios disponibles”. Hay barriles “bloqueados” por requisitos operativos: relleno de oleoductos, niveles mínimos en tanques y reservas que los países no quieren tocar. En ese punto, el mercado pierde su amortiguador y la volatilidad deja de ser episódica.

La frase clave del informe de Michael Cembalest lo resume sin dramatismo: “If the Strait is not opened by September, global inventories could hit an operational stress floor of 6.7-6.8 billion barrels”. No es una predicción apocalíptica; es un umbral. Y cuando el sistema llega a un umbral, el precio ya no “equilibra”: raciona. Lo más grave es que ese racionamiento, según JPMorgan, se concentraría fuera de Estados Unidos, sobre todo en Asia y Europa.

Ormuz, el cuello de botella que marca el calendario hacia septiembre

La guerra ha transformado Ormuz en un reloj. El Federal Reserve Bank of Dallas lo contextualiza con una comparación histórica demoledora: un cierre que retire cerca del 20% del suministro mundial sería un shock “tres a cinco veces” mayor que los de 1973, 1979 o 1990. Es decir, no solo un episodio de precio, sino una dislocación de flujos.

El mecanismo es simple: cuando el petróleo no sale, el almacenamiento local se llena y los productores se ven obligados a cerrar pozos. Ese punto de no retorno es el que explica el tono de JPMorgan: el bloqueo puede sostenerse semanas; lo que no se sostiene es un sistema global sin válvula de escape. Y ahí aparece el elemento político: la reapertura no depende de eficiencia, sino de acuerdo. Si no llega en junio o julio, el informe ya proyecta estrés operativo creciente.

Inventarios en caída: de “mercado tenso” a racionamiento regional

JPMorgan cuantifica el deterioro con una cifra que pesa más que cualquier discurso: una caída de inventarios globales de ~8 millones de barriles diarios desde que se entregaron los últimos petroleros que salieron antes de la guerra. Ese drenaje es el puente entre el shock financiero y el shock físico.

El Dallas Fed añade el impacto macro con números fríos: un cierre que retire ese 20% elevaría el WTI a 98 dólares y recortaría el crecimiento del PIB mundial en 2,9 puntos porcentuales anualizados en el trimestre del golpe. Si la clausura se alarga, el mismo modelo contempla escaladas hasta 115 y 132 dólares según duración. La consecuencia es clara: cuanto más dura el bloqueo, más probable es que el mercado deje de ser un mercado… y empiece a funcionar como un sistema de asignación por escasez.

Dow Jones y la apertura del lunes: Wall Street vuelve a mirar al barril

La bolsa estadounidense ha demostrado resistencia, pero incluso la resiliencia tiene condiciones. El lunes arranca con el conflicto como telón de fondo y el petróleo repuntando tras el atasco diplomático, mientras los índices apenas se mueven desde máximos: el S&P 500 cae 0,1% desde récords y el mercado se prepara para una semana de datos con la energía otra vez como amenaza de segunda ronda inflacionaria.

Aquí el Dow Jones es termómetro imperfecto, pero útil. Su composición —industriales, consumo, transporte— sufre antes el “impuesto” del crudo. Si el barril se instala por encima de 100 dólares, el relato de desinflación se deteriora y la Reserva Federal pierde margen. Ese es el vínculo que JPMorgan subraya al hablar de racionamiento “fuera de EE UU”: la presión se exporta por precio… y por disponibilidad.

Parches que no sustituyen a Ormuz: Aramco, oleoductos y límites

La tentación en crisis así es creer en soluciones logísticas rápidas. Las hay, pero son parciales. Aramco ha desviado exportaciones por su oleoducto Este-Oeste, de 7 millones de barriles diarios, una cifra grande que, sin embargo, no reemplaza un estrecho que canaliza una quinta parte del comercio petrolero. El propio Dallas Fed estima que, por capacidad portuaria, ese desvío podría rondar 4 millones de barriles diarios en términos prácticos, apenas una fracción del agujero.

Además, estos atajos tienen coste geopolítico: rutas expuestas, cuellos de botella alternativos y primas de seguro. La “normalización” no depende solo de abrir el estrecho, sino de reconstruir confianza marítima, reubicar flotas y reactivar instalaciones paradas. Y ese tiempo no se compra con un comunicado.