Especial Actas de la Fed: El Dow vuelve a los 50.000, la Fed abre la puerta a más tipos

La Reserva Federal ha publicado unas actas con más pólvora de la habitual. Las minutas de la reunión del 28 y 29 de abril, difundidas el 20 de mayo, muestran a un comité más incómodo con la inflación y más condicionado por el shock energético y el ruido geopolítico.

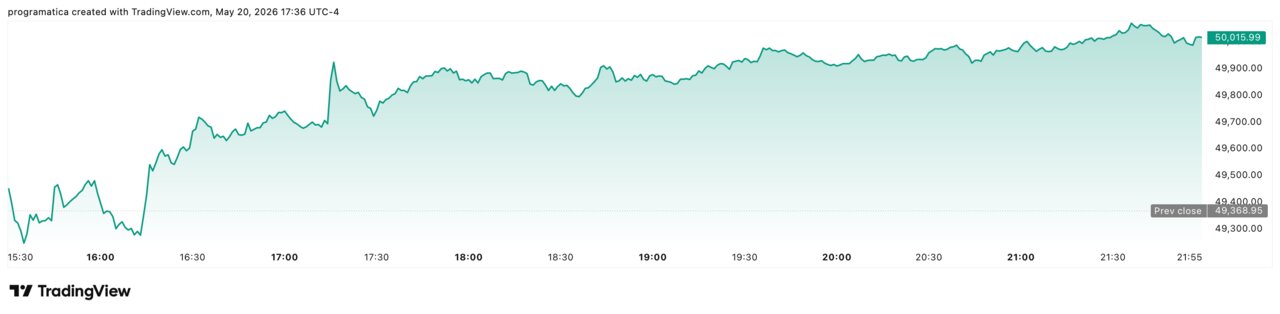

Y el mercado lo leyó en tiempo real: el Dow Jones cerró en 50.009,35 puntos, con un salto de +1,3% (unos 645 puntos) tras aflojar el petróleo y retroceder el rendimiento del bono a 10 años por debajo del 4,60%.

La calma, sin embargo, sigue siendo táctica. La Fed no promete suavidad: promete vigilancia.

Los datos que inquietan al FOMC

El núcleo de las actas es claro: la inflación se ha vuelto a “mover” y el comité teme que lo haga durante más tiempo. Los participantes constatan que la inflación general repuntó “en parte” por el alza global de la energía y que la subyacente también se mantuvo por encima del 2%.

Lo más revelador es el marco de riesgos: el staff reconoce que el escenario de precios está sesgado al alza por el conflicto en Oriente Medio, por disrupciones de oferta y por costes asociados a inversión en IA.

En ese contexto, mantener el tipo no equivale a relajarse: equivale a ganar tiempo. Y la Fed deja constancia de que, si la inflación se enquista, el siguiente movimiento no tiene por qué ser una bajada.

Tipos entre 3,50% y 3,75%: “alto por más tiempo”

Las actas confirman que el FOMC decidió mantener el rango objetivo del fed funds en 3,50%-3,75% (con un voto a favor de recortar 25 puntos básicos).

Pero el matiz importante está en la frase que ha encendido las pantallas: una mayoría cree que “algún endurecimiento” sería apropiado si la inflación continúa “persistentemente” por encima del 2%.

El subtexto es inequívoco: sostener el tipo hoy para medir el daño, pero sin renunciar a endurecer si la energía y la geopolítica vuelven a colarse en el IPC; el comité no quiere que años de inflación alta terminen contaminando salarios y fijación de precios.

Energía: el canal rápido hacia una Fed más dura

El petróleo vuelve a ser el “interruptor” de la política monetaria. Las propias actas mencionan que el conflicto en Oriente Medio ha sido factor clave en activos y expectativas, elevando compensaciones de inflación y tensando la percepción de riesgo.

La consecuencia es mecánica: crudo caro implica inflación más pegajosa, y eso obliga a la Fed a sostener un mensaje duro aunque la economía se enfríe. En la sesión del 20 de mayo se vio el reverso: al caer el crudo, el mercado compró el escenario de menos presión inflacionista y se relajaron los rendimientos.

Por eso el “shock externo” no es anecdótico. Es el elemento que decide si 2026 se parece a un año de transición… o a un año de otra vuelta de tuerca.

Dow Jones: rebote fuerte, pero con cuerda corta

El Dow no está “fuerte”: está sensible. El índice volvió a la zona psicológica de los 50.000 puntos gracias a dos palancas: el retroceso del 10 años y el alivio del petróleo.

La lectura de fondo, sin embargo, es incómoda para la renta variable: la Fed admite que podría mantener el tipo más tiempo del que el mercado quería, y además deja abierta la opción de subirlo si la inflación persiste.

El resultado es un patrón que se repite: cuando cae la energía y baja la rentabilidad del bono, la bolsa respira; cuando repuntan, la bolsa se encoge. El Dow cerró el día con un +1,3%, sí. Pero lo hizo porque la curva “aflojó”, no porque el riesgo haya desaparecido.

Qué descuenta Wall Street para junio y el resto del año

Las actas dibujan una Fed “dependiente de datos”, pero con un listón más exigente para recortar. Varios participantes ven apropiado bajar tipos solo cuando haya señales claras de que la desinflación está “firmemente” de vuelta o si el mercado laboral se debilita con nitidez.

En paralelo, el comité reconoce un equilibrio frágil: riesgos al alza para inflación y riesgos a la baja para empleo.

El mercado, mientras tanto, se mueve por probabilidades y titulares. A día de hoy el Dow acumula alrededor de +4% en 2026 y el S&P 500 cerca de +8,6%, cifras que conviven con una volatilidad que no es de beneficios, sino de macro y geopolítica.

El riesgo que viene: expectativas y credibilidad

El punto más delicado no es el nivel de tipos, sino el anclaje. Las actas advierten de un peligro clásico: tras años con inflación por encima del objetivo, aumentan las probabilidades de que hogares y empresas incorporen esa inflación a sus decisiones de precios y salarios.

Si eso ocurre, la Fed pierde grados de libertad y se ve forzada a elegir entre crecimiento y credibilidad. Y ahí el Dow —igual que el resto de Wall Street— deja de cotizar beneficios para cotizar política monetaria.

En mayo, la fotografía es ésta: un índice en máximos relativos, sí; pero sostenido por la esperanza de que el petróleo no vuelva a incendiar el IPC y de que la Fed no tenga que demostrar su dureza. La calma, por ahora, sigue colgando de un hilo.