Santander y Mastercard ejecutan el primer pago “agéntico”, Saylor compra y el Congreso veta la CBDC

Europa acaba de probar, en condiciones reales, un salto que hasta hace poco sonaba a ciencia ficción: un pago completo ejecutado por un agente de inteligencia artificial dentro de un marco bancario regulado.

Al mismo tiempo, el dinero digital se rompe en direcciones opuestas. Michael Saylor vuelve a comprar Bitcoin con una agresividad que ya es doctrina corporativa, aunque el mercado penalice sus métricas.

Y en Washington, 29 congresistas declaran la guerra a las CBDC: no quieren una prohibición temporal hasta 2031, sino un veto definitivo.

La fotografía es nítida: automatización en pagos, “tesorerías cripto” en empresas cotizadas y resistencia política a que el Estado emita su propio eurodólar digital.

La consecuencia es clara: la próxima batalla no es tecnológica, sino de control, confianza y soberanía.

El primer pago “agéntico” en Europa ya no es un piloto de laboratorio

Banco Santander y Mastercard anunciaron el 2 de marzo de 2026 la ejecución del primer pago end-to-end en Europa realizado por un agente de IA. No fue una demo de feria ni un entorno simulado de baja exigencia: Santander procesó la operación sobre su infraestructura de pagos en vivo, aunque bajo condiciones controladas, precisamente para validar controles, trazabilidad y capacidad operativa “bajo estrés” real.

La tesis es ambiciosa: permitir que un agente —un sistema capaz de decidir y actuar— inicie y complete transacciones en nombre del cliente, siempre dentro de límites y permisos predefinidos. En términos prácticos, significa que una IA pueda cerrar una compra usando redes existentes, con estándares de seguridad, privacidad y protección al consumidor equivalentes a los de un pago tradicional.

Santander lo vendió como preparación, no como despliegue. Su hoja de ruta es pasar a pruebas extendidas y escalado, ampliando casos de uso y alianzas, con la premisa de control y alineamiento regulatorio. Es decir: el “sí” tecnológico ya ha ocurrido; ahora llega el “sí” del supervisor y, sobre todo, del usuario.

Mastercard Agent Pay: el agente entra en el flujo como actor “visible”

El cambio que plantea Mastercard con Agent Pay no es menor: el agente no opera como un atajo opaco, sino como un participante “gobernado” dentro del flujo de pagos. Dicho de otro modo, se intenta evitar el escenario más tóxico: una IA gastando dinero sin rastro claro de quién autorizó qué, cuándo y con qué límites.

El diseño se apoya en permisos granulares: tope por operación, listas blancas de comercios, categorías restringidas, autenticación reforzada y trazabilidad de decisiones. En este piloto, PayOS actuó como pieza de orquestación de extremo a extremo. La arquitectura sugiere una idea que los bancos llevan años persiguiendo: automatizar sin perder control, y delegar sin renunciar a responsabilidad.

En palabras de Santander, “la innovación debe ir con seguridad, gobernanza y protección del cliente por diseño”. Y Mastercard insiste en que aplica los principios de su red —confianza, interoperabilidad y escala— a una era de comercio habilitado por IA. Lo relevante no es el marketing: es que, por primera vez, una entidad sistémica está ensayando el mayor tabú del pago minorista: que la decisión de compra la ejecute una máquina con mandato humano.

El origen del riesgo: si el agente compra, ¿quién responde cuando falla?

El punto ciego no está en “si se puede”, sino en qué ocurre cuando no debería ocurrir. Un agente puede equivocarse de proveedor, duplicar una orden, caer en fraude por ingeniería social o interpretar mal un contexto. Y ahí aparece la pregunta regulatoria que lo decide todo: ¿la responsabilidad recae en el cliente que otorgó permisos, en el banco que custodió la cuenta, en la red que procesó el pago o en el proveedor del agente?

La industria sabe que el éxito dependerá de un equilibrio delicado: fricción casi cero para el usuario, pero un blindaje de controles que no mate la propuesta. El problema es que la fricción, en pagos, es precisamente lo que evita pérdidas. Este hecho revela la tensión de fondo: cuanto más “autónomo” sea el agente, mayor será el coste de auditar decisiones y demostrar consentimiento.

Además, el incentivo comercial es evidente: si la IA compra por ti, quien controle su “preferencia” controla el comercio. No es solo un nuevo botón; es una nueva capa de intermediación. Y eso abre un debate incómodo sobre datos: el agente necesita contexto (hábitos, presupuesto, historial), pero ese contexto es exactamente lo que más vale en la economía digital.

Saylor y el dinero duro corporativo: 3.015 BTC más, aunque duela

Mientras la banca prueba pagos con IA, el mundo cripto se juega otra partida: Bitcoin como activo de balance. Strategy (antes MicroStrategy) compró a finales de febrero 3.015 BTC por más de 204 millones de dólares, elevando su tesorería total a 720.737 BTC, valorados en torno a 48.400 millones en el momento de la cifra. Es un volumen que ya no parece “cobertura”; parece estrategia industrial.

El matiz es que esa estrategia no llega gratis. Bitcoin cotiza por debajo del precio medio de compra estimado en 75.985 dólares por BTC, lo que deja a la compañía con dolor latente y al mercado con dudas. Su NAV básico cayó por debajo de 1, señal de que la acción llegó a negociarse con descuento frente al valor del Bitcoin que posee. En términos simples: el mercado no está premiando la acumulación, está exigiendo evidencia de sostenibilidad.

Saylor, sin embargo, sigue en su guion: publicar su gráfico de acumulación, bautizar el momento como “el segundo siglo” y alimentar una certeza. En un entorno donde la confianza se fragmenta, él apuesta por el activo más escaso. Y el mercado le contesta con una pregunta: ¿cuánto tiempo puede mantenerse el músculo financiero si el ciclo se gira?

Consolidación a la vista: cuando cotizas bajo NAV, te conviertes en objetivo

El debate de 2026 empieza a tomar forma: año de consolidación para compañías “tesoro cripto”. Si una empresa mantiene Bitcoin como núcleo y su capitalización cae por debajo del valor de sus tenencias, queda expuesta. Analistas del sector ya especulan con una ola de compras por parte de negocios que generan caja y quieren adquirir BTC a descuento mediante fusiones o adquisiciones. La frase que circula —“dos más dos puede ser seis”— resume el incentivo: compras un balance, compras el activo y, si el mercado revalora, multiplicas.

Pero aquí hay un freno: la ejecución. Saylor descarta el M&A por su imprevisibilidad y por plazos que pueden alargarse seis a doce meses. Y no es un argumento menor. En cripto, el tiempo es precio. Un proceso corporativo lento puede convertir una oportunidad en un agujero si el mercado cae o si la regulación cambia.

Lo más grave es la asimetría: la empresa asume volatilidad extrema en el activo, pero el inversor exige estabilidad en el equity. Esa tensión explica el descuento. Y deja una conclusión incómoda: la “tesorería cripto” ha dejado de ser un experimento; ahora es un campo donde el mercado decide quién sobrevive y quién se integra.

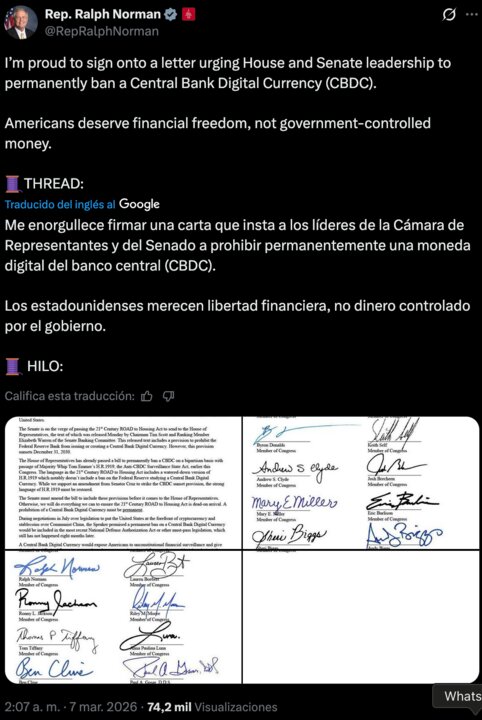

El Congreso contra las CBDC: no quieren una pausa hasta 2031, quieren un veto

En paralelo, Estados Unidos vive otra guerra: la del dinero público digital. El congresista Michael Cloud y 28 colegas enviaron una carta a los líderes del Congreso para exigir una prohibición total de una CBDC. El detonante fue una enmienda dentro de un proyecto legislativo que impediría a la Reserva Federal emitir una CBDC, pero solo hasta 2031. Para ellos, eso es “descafeinado”: una moratoria que aplaza el debate en vez de cerrarlo.

Este choque político es más profundo de lo que parece. La CBDC es, en teoría, una infraestructura de pagos soberana. En la práctica, se percibe como una herramienta de vigilancia o control financiero, y por eso genera resistencia transversal. El contraste con Europa resulta demoledor: mientras allí se prueba un pago agéntico dentro de banca regulada, en EEUU se intenta impedir que el Estado siquiera tenga el instrumento.

La consecuencia es una fragmentación institucional: pagos privados cada vez más automatizados y, a la vez, veto a la alternativa pública. En ese vacío, quien gana espacio es el híbrido: stablecoins, redes privadas y acuerdos entre bancos y tecnológicas. No por ideología, sino por inercia.