Meta, Ripple y la guerra por los pagos: crece la adopción de stablecoins mientras XRP entra en zona de alta volatilidad

Más de 100.000 millones de dólares procesados y presencia en más de 60 mercados: Ripple quiere dejar de ser “una empresa cripto” para convertirse en infraestructura financiera. La firma ha ampliado Ripple Payments para ofrecer un sistema end-to-end que permite cobrar, custodiar, convertir y pagar en moneda fiat y stablecoins desde una sola plataforma.

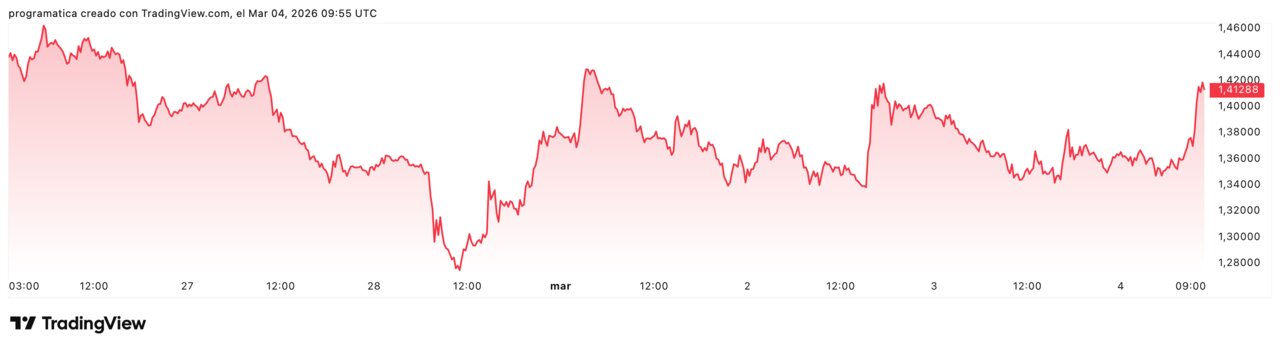

Pero el salto corporativo coincide con una señal incómoda en el token que sostiene gran parte de su narrativa: la liquidez de XRP en Binance se ha desplomado, con un índice a 0,097 y un turnover de 7.020 millones de XRP en 30 días, muy lejos de los niveles 2022-2024.

En el mismo tablero, Meta prepara su regreso a los pagos con stablecoins y la guerra en Irán vuelve a convertir a las criptomonedas en vía de escape. El mercado ya no discute si lo “on-chain” llega, sino quién controla el carril.

Un ‘pipeline’ regulado para fiat y stablecoins

La actualización de Ripple Payments no es un cambio cosmético: es una apuesta por capturar todo el ciclo del dinero. La plataforma pasa a integrar en un único sistema la recaudación, la custodia, la conversión y el payout —incluyendo stablecoins—, evitando la coordinación de múltiples proveedores.

Detrás hay dos movimientos corporativos que explican la arquitectura. Ripple compró Rail por 200 millones de dólares, incorporando cuentas virtuales y automatización de flujos de cobro; y reforzó custodia con Palisade para dar “acabado bancario” a una infraestructura que quiere operar en finanzas reguladas.

El elemento diferencial no es solo técnico, sino regulatorio: Ripple presume de más de 75 licencias globales y de un NYDFS Trust Company Charter en Nueva York, una credencial que funciona como salvoconducto en un ecosistema cada vez más hostil para quien no pueda demostrar cumplimiento.

“La infraestructura de nivel empresarial, licencias extensas y liquidez profunda son imprescindibles”, defendió Monica Long al presentar el giro de “cripto a carril”.

La liquidez se evapora

Mientras Ripple presume de escala, XRP muestra un síntoma de fragilidad: menos circulación en el lugar donde más importa. Según datos de CryptoQuant citados por analistas, el XRP Binance 30-Day Liquidity Index ha caído a 0,097, con un turnover aproximado de 7.020 millones de XRP.

La comparación histórica es demoledora. Entre 2022 y 2024, el turnover llegó a moverse entre 180.000 y 240.000 millones de XRP y el índice superó 3, un entorno de actividad especulativa y profundidad que amortiguaba órdenes grandes.

La caída, iniciada en 2025 y extendida a 2026, apunta a dos hipótesis que no se excluyen: menor interés de trading o traslado de liquidez a otros venues (otras bolsas, OTC o incluso DEX). En ambos casos, el resultado es el mismo: un mercado más sensible. En un libro de órdenes más fino, una entrada o salida de capital “mediana” puede producir movimientos “grandes”.

Y aquí aparece el matiz que suele perderse en los titulares: baja liquidez no equivale a debilidad, equivale a mayor elasticidad del precio. La pregunta no es si XRP cae, sino cuánto puede moverse cuando alguien decide empujar.

Volatilidad por diseño: cuando el mercado se fragmenta

La caída de liquidez en un exchange no es un detalle técnico; es un cambio de régimen. En los mercados tradicionales, la fragmentación se compensó con “best execution”, consolidación de datos y cámaras de compensación. En cripto, la fragmentación suele significar lo contrario: más arbitraje, más latencia, más ruido… y, en episodios de estrés, menos ancla.

Ripple intenta resolver ese problema desde arriba: “unificar” carriles, custodias y conversiones para empresas que no quieren depender del capricho de un order book minorista. Sin embargo, el token sigue expuesto a un mercado que se mueve por impulsos: la expansión del producto puede convivir con la inestabilidad del activo.

La consecuencia es clara: el ecosistema está entrando en una fase de infraestructura corporativa con lógica de banca, mientras el precio de los tokens sigue respondiendo a lógica de liquidez especulativa. Es el mismo choque que sufrió internet cuando pasó de “red académica” a “red comercial”: primero se profesionaliza el cableado, y después llegan las reglas.

En este contexto, que XRP suba un 4,34% en una sesión dice menos sobre el futuro del proyecto y más sobre el estado del mercado: con menos profundidad, los movimientos tienden a ser más bruscos, hacia arriba o hacia abajo.

Meta vuelve con Stripe: stablecoin-as-a-service para 3.580 millones

El movimiento más significativo del año quizá no venga de una firma cripto, sino de una tecnológica. Meta prepara su regreso a los pagos con stablecoins en la segunda mitad de 2026, pero con un guion radicalmente distinto al de Diem/Libra: sin moneda soberana propia, sin consorcio, sin token nativo. La idea es operar como distribución y UX, y externalizar emisión, compliance y reservas a socios regulados.

La pieza que encaja el puzzle es Stripe y su compra de Bridge por 1.100 millones de dólares. La relación se hizo más explícita cuando Patrick Collison entró en el consejo de Meta en abril de 2025, y cuando Bridge recibió una aprobación condicional para un charter bancario en febrero de 2026, según fuentes del sector.

El dato que convierte esto en amenaza competitiva es la escala: Meta opera sobre 3.580 millones de usuarios diarios. Si la stablecoin se convierte en una función “invisible” dentro de WhatsApp o Instagram, el mercado deja de ser “cripto” para ser pagos minoristas globales.

Para Ripple, el mensaje es incómodo: la carrera ya no es solo de tecnología, sino de distribución y licencias.

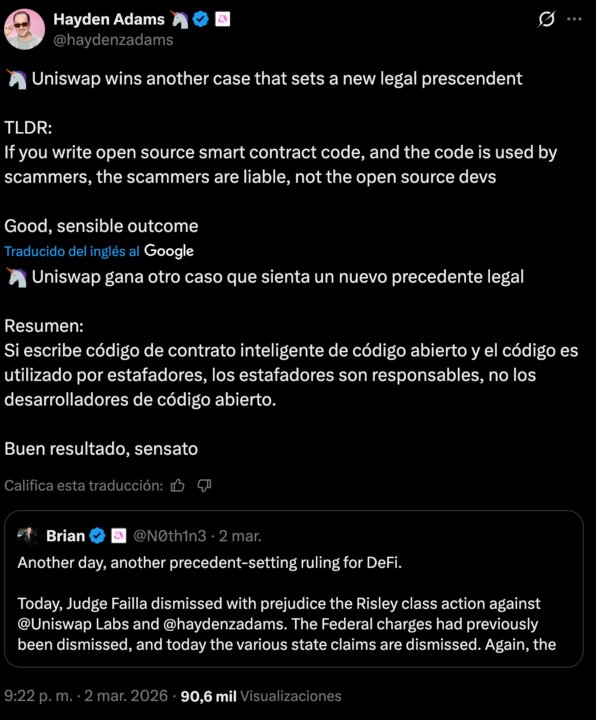

Uniswap y el límite de responsabilidad: un giro judicial clave

La industria llevaba años esperando claridad sobre una cuestión básica: ¿hasta dónde llega la responsabilidad de quien construye infraestructura descentralizada? Un juez federal en Nueva York ha desestimado “con perjuicio” (sin opción de reabrir en los mismos términos) la demanda colectiva que pretendía responsabilizar a Uniswap Labs por pérdidas en “scam tokens” emitidos por terceros.

El alcance es mayor de lo que parece. En un entorno donde los reguladores buscan “a quién colgarle el teléfono”, la sentencia sugiere que proveer software o protocolos no equivale automáticamente a participar en el fraude. Eso no elimina el riesgo regulatorio, pero introduce un punto de apoyo para el desarrollo de productos que dependen de DEX como fuente de liquidez o como carril alternativo.

La consecuencia es doble: por un lado, más incentivo para que la liquidez migre a entornos descentralizados; por otro, más presión para que los intermediarios centralizados refuercen controles, porque el foco de responsabilidad se estrecha donde sí hay custodia y relación contractual.

En plena caída de liquidez en Binance, la lectura es evidente: si la liquidez se dispersa, también se dispersa la supervisión. Y el mercado, cuando no ve árbitro, sube el precio del riesgo.

Irán, apagones y capital: la cripto como vía de escape

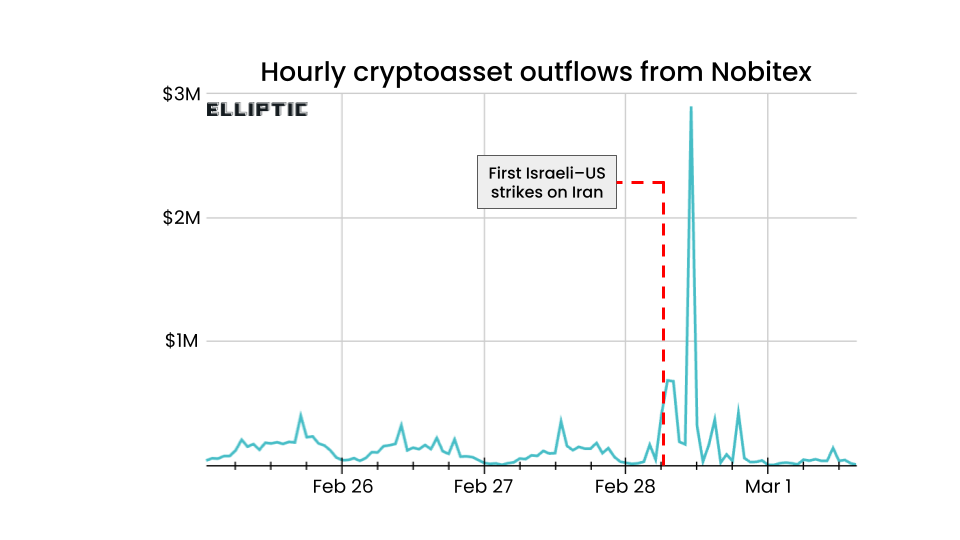

El último recordatorio de que la cripto no es solo “fintech” llega desde la guerra. Tras ataques en Irán, los flujos de salida desde exchanges iraníes se dispararon: Chainalysis detectó más de 2 millones de dólares saliendo en la primera hora, y Elliptic sitúa el pico de Nobitex —la mayor plataforma local— en 2,89 millones en una sola hora, cerca de un incremento de ocho veces frente al día anterior.

La cifra total entre sábado y lunes alcanzó alrededor de 10,3 millones, pero el fenómeno más revelador fue el frenazo posterior: TRM Labs apunta a un desplome de conectividad cercano al 99% por restricciones del régimen, lo que reduce actividad y visibilidad de transacciones.

Aquí se dibuja la paradoja: la cripto se vende como “descentralizada”, pero en crisis depende de algo radicalmente centralizado: internet. Y el historial de Nobitex añade otra capa: en junio de 2025 sufrió un exploit de más de 90 millones de dólares, según Chainalysis, evidenciando que en mercados sancionados el riesgo operativo es estructural.

En 2025, el volumen de transacciones cripto en Irán se estimó entre 8.000 y 11.000 millones, señal de una adopción que mezcla supervivencia y evasión.