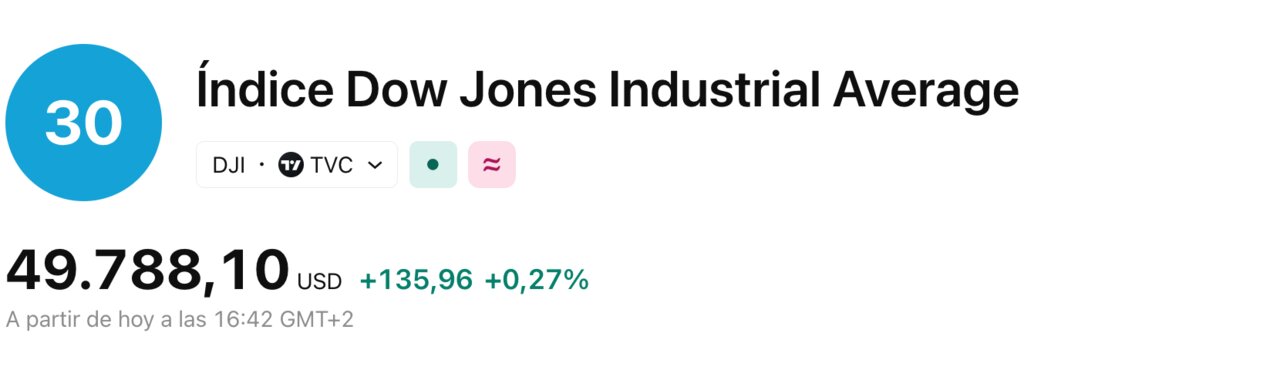

Dow Jones cae mientras Wall Street vuelve a exprimir al inversor minorista

El Dow Jones cerró la sesión con un retroceso cercano al 0,3%, en un día de récord para el S&P 500 (+0,3%) y el Nasdaq (+0,9%). La foto es reveladora: la euforia se concentra donde siempre —tecnología y consumo— y el índice más simbólico de la vieja economía vuelve a ser el termómetro incómodo de un mercado desequilibrado. A la vez, Washington mueve ficha: la SEC se dispone a eliminar la norma del “pattern day trader”, que exigía 25.000 dólares mínimos para operar con frecuencia en margen. Más minoristas, más volumen, más espuma.

Lo inquietante no es la caída puntual. Es el patrón, Wall Street necesita al inversor minorista para sostener el ciclo, pero lo trata como combustible fungible cuando el riesgo se dispara.

Un Dow Jones a contrapié en la fiesta de los récords

La sesión fue un resumen del momento bursátil: el dinero premia la narrativa de crecimiento, pero penaliza cualquier grieta en compañías “defensivas”. Mientras Apple se anotaba cerca de un 3% y empujaba a los tres grandes índices, el Dow se quedaba rezagado. En lo que va de año, la divergencia entre índices vuelve a abrirse: el mercado sube, sí, pero no sube igual para todos.

Además, abril dejó el mejor comportamiento mensual para el S&P 500 y el Nasdaq desde 2020, apoyado en resultados empresariales robustos y en el rebote de la expectativa de distensión geopolítica. En la semana, el S&P avanzó 0,9%, el Dow 0,5% y el Nasdaq 1,1%, encadenando el S&P y el Nasdaq seis semanas seguidas al alza, la racha más larga desde octubre de 2024.

Amgen y energía: cuando un valor pesa más que un discurso

El golpe que inclinó la balanza del Dow fue Amgen: caída de alrededor de un 5% tras revelar una notificación del IRS por posibles ajustes fiscales de 2016 a 2018. Un solo valor, en un índice ponderado por precio, puede distorsionar el cierre y alimentar titulares fáciles. Pero el efecto es más profundo: el Dow está lleno de compañías donde el mercado castiga la incertidumbre regulatoria o fiscal con una dureza quirúrgica.

A eso se sumó un día flojo para energía: el sector cayó en torno a un 1,3% y arrastró a Exxon y Chevron, con el crudo bajando más de un 2%. En otras palabras, el Dow sufrió justo donde está más expuesto: industria, salud, energía. Mientras tanto, la tecnología hacía lo que mejor sabe en este ciclo: absorber el optimismo y convertirlo en múltiplos.

La SEC afloja el day trading y vuelve la gasolina minorista

La decisión de la SEC de retirar la regla del pattern day trader no es un tecnicismo. Es una señal política y de mercado: se amplía el acceso al trading apalancado para quienes no pueden mantener 25.000 dólares inmovilizados. La expectativa, reconocida en el propio mercado, es que esto “juice” —lubrique— el volumen minorista.

La historia sugiere prudencia. El minorista entra con fuerza cuando el mercado sube y sale tarde cuando el mercado se gira. Y la mecánica del margen no perdona: amplifica ganancias, sí, pero también acelera liquidaciones cuando hay correcciones. El resultado suele ser el mismo: más rotación, más volatilidad en segmentos calientes y un incentivo perverso a vender “producto” de moda al público justo antes de la resaca.

El 62% tiene acciones, pero el 10% manda en la bolsa

Según Gallup, en 2025 el 62% de los estadounidenses declaró tener acciones directa o indirectamente. La cifra roza máximos previos a 2007 y confirma que la democratización financiera —apps, comisiones cero, cultura meme— ha calado. Sin embargo, el reparto real de poder bursátil es demoledor: el 10% más rico controla el 87% de las acciones y participaciones en fondos; el 1% posee la mitad; y el 0,1% casi un cuarto.

La consecuencia es clara: el minorista participa, pero decide poco. Aporta liquidez, tendencia y narrativa; el capital institucional fija el precio marginal cuando llegan los sustos. En ese marco, el Dow Jones funciona como recordatorio incómodo: es el índice que refleja mejor cómo los shocks —fiscales, energéticos, industriales— golpean al corazón corporativo tradicional.

1929, margen y el mito del limpiabotas: el aviso que no envejece

La anécdota de Joseph P. Kennedy —salir del mercado cuando el limpiabotas le daba consejos— puede ser perfecta o exagerada, pero captura un nervio histórico: cuando la inversión se vuelve conversación de barra, el riesgo de exceso crece. En los años 20, el Dow pasó de 103,55 al final de 1919 a 381,17 el 3 de septiembre de 1929. El combustible fue el margen: comprar con un 10% de entrada y apalancar el resto.

Y ahí está el paralelismo incómodo con el presente: acceso masivo, herramientas rápidas, y una promesa de prosperidad que se vende como inevitable. La diferencia es que hoy el apalancamiento se disfraza de opciones, productos estructurados y trading gamificado.

Bogle, los gigantes y el retorno de una vieja asimetría

La era dorada del inversor individual, según John C. Bogle, fue aquella en la que los hogares estadounidenses poseían directamente la mayor parte del mercado. Después, el péndulo giró hacia gestores y fondos. Su diagnóstico fue contundente:

“Esa participación carece de los atributos tradicionales de la propiedad… es difícil imaginar que nuestra sociedad anterior, dominada por la propiedad individual de acciones, vuelva alguna vez.”

Bogle no vio venir la pandemia, el confinamiento y la generación que aprendió a invertir con el móvil. Pero el mercado sí: la vuelta del minorista no ha desplazado a BlackRock, State Street o Vanguard; ha añadido una capa de ruido y liquidez que el sistema aprovecha. Con la norma del day trading en retirada, el mensaje es inequívoco: Wall Street quiere el dinero del pequeño inversor… sin su capacidad de imponer reglas.