Dow Jones +1,21% y S&P 500 +1,16%: acuerdo Trump-Groenlandia, sin aranceles de febrero volatilidad cae

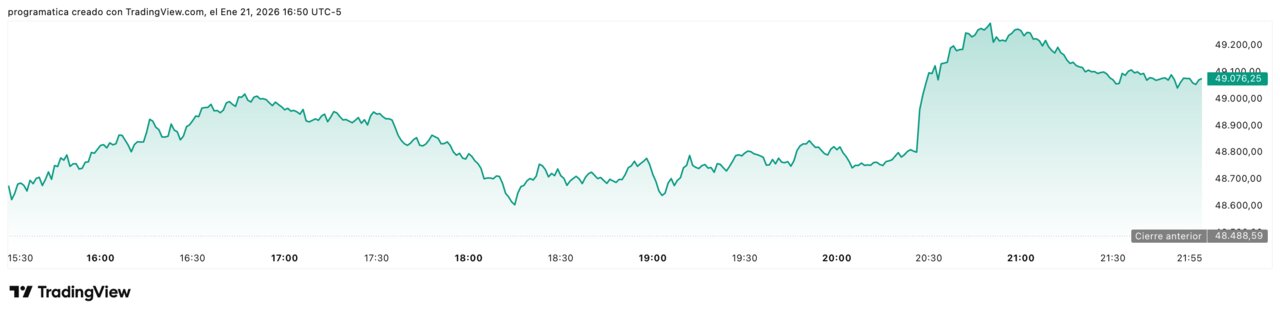

La Bolsa de Nueva York ha dado este miércoles un giro radical al guion. Tras la peor sesión del Dow Jones desde octubre, los índices han rebotado con fuerza después de que Donald Trump anunciara en Davos un “framework” para un acuerdo sobre Groenlandia y, sobre todo, la cancelación de los aranceles a Europa previstos para el 1 de febrero. El Dow Jones Industrial Average ha cerrado con una subida del 1,21% hasta los 49.077,23 puntos, recuperando 588,64 puntos en un solo día, mientras que el S&P 500 ha avanzado un 1,16% hasta 6.875,62 puntos y el Nasdaq Composite ha ganado un 1,18% hasta 23.224,82. La volatilidad se ha desplomado más de un 15% y el mensaje que descifra el mercado es nítido: menos confrontación, más negociación. El ruido geopolítico no desaparece, pero por ahora se aparca.

El rebote tras el susto de Groenlandia

La sesión venía lastrada por el recuerdo todavía fresco del “lunes negro de Groenlandia”, cuando las amenazas de Trump de usar la fuerza y de subir aranceles a Europa por el pulso sobre la isla ártica desencadenaron una oleada de ventas globales. Ese episodio llevó a los índices estadounidenses a registrar su mayor caída diaria en meses y encendió de nuevo el fantasma del “Sell America trade”: deshacer posiciones en activos de EE.UU. ante el riesgo político.

Este miércoles, el presidente ha intentado apagar el fuego desde el Foro Económico Mundial de Davos. Primero, reiterando que no habrá opción militar en su objetivo de “adquirir” Groenlandia. Después, dando el giro clave: asegurar que Estados Unidos y la OTAN, con el secretario general al frente, han trazado “las bases de un futuro acuerdo sobre Groenlandia y todo el Ártico” y que, en ese contexto, no se aplicarán los aranceles previstos para el 1 de febrero.

Bastó ese matiz para que el mercado diera la vuelta. Los analistas lo resumen así: las bolsas no celebran que se haya resuelto el sudoku territorial, celebran que la incertidumbre inmediata se ha reducido. El riesgo pasa de ser titular a convertirse en negociación, y eso Wall Street sabe cómo descontarlo.

El Dow recupera 588 puntos en una sola sesión

La reacción ha sido especialmente visible en el Dow Jones, el índice de referencia de la vieja economía estadounidense. Tras caer con violencia en la víspera, el selectivo ha cerrado 588,64 puntos arriba (+1,21%), reconquistando parte del terreno perdido y alejando el miedo a un cambio de tendencia más profundo.

En la parte alta del Dow han brillado valores cíclicos y tecnológicos. Intel se ha disparado un 11,72%, liderando tanto el Dow como el S&P 500 y el Nasdaq 100 tras mejorar expectativas sobre chips y márgenes. Dow Chemical ha sumado un 6,88%, reflejando el alivio en el frente arancelario, mientras Amgen (+3,8%), Nike (+2,8%), UnitedHealth (+2,75%) o Caterpillar (+2,6%) han protagonizado un rally que sugiere que los inversores vuelven a rotar hacia sectores ligados al ciclo.

En el lado negativo del Dow han destacado Microsoft (-2,29%) y Procter & Gamble (-0,64%), muestra de que parte del dinero se está saliendo de las grandes defensivas y del mega-tech para aprovechar correcciones recientes en otros nombres. Es un rebote amplio, pero no indiscriminado: el mercado empieza a seleccionar ganadores y perdedores del “shock Groenlandia”.

El S&P 500 firma su mayor subida desde noviembre

El S&P 500 ha vivido su mejor día desde el 24 de noviembre, con un avance del 1,16% que ha tenido un claro protagonista: el sector tecnológico y de semiconductores. Además del salto de Intel, valores como Advanced Micro Devices (+7,71%), Western Digital (+8,49%), Micron (+6,61%) o Under Armour (con subidas superiores al 7% entre sus dos clases de acciones) han liderado la tabla de ganadores.

No todo ha sido verde intenso. En el grupo de perdedores han destacado Kraft Heinz (-5,72%), penalizada por miedos a un entorno de consumo más débil, y Oracle (-3,36%), junto a Target, Sempra Energy o la propia Microsoft. El detalle no es menor: mientras los índices rebotan, el mercado empieza a cuestionar a los segmentos más defensivos y a ciertas historias de crecimiento que llegan muy cargadas de valoración.

El Nasdaq 100, por su parte, ha replicado el patrón: rally en chips y hardware (Intel, Western Digital, Seagate, Micron) y recogida de beneficios en nombres como Kraft Heinz, NetEase, Check Point o Netflix, que ha caído un 2,18% pese a haber batido por poco las expectativas de resultados y haber alcanzado los 325 millones de suscriptores de pago.

La volatilidad se desploma y el miedo se enfría

Si el lunes el indicador de miedo volvió a escena, este miércoles se ha desinflado de golpe. El VIX, que mide el coste de protección frente a grandes movimientos del S&P 500, ha caído más de un 15% hasta la zona de 17 puntos, un día después de tocar su nivel más alto desde noviembre.

Para los gestores, el mensaje es claro. “No es que el mercado entienda de pronto el ‘endgame’ en Groenlandia; lo que entiende es que el riesgo de ruptura inmediata ha bajado”, resumía un estratega. La retirada de aranceles a corto plazo y el lenguaje de “framework con la OTAN” se interpretan como señales de coordinación, no de ruptura, al menos en el horizonte de las próximas semanas.

Aun así, nadie olvida el patrón: los sobresaltos geopolíticos —Venezuela, Irán, ahora Groenlandia— apenas dejan cicatriz en los índices, que siguen a un paso de máximos históricos pese a la sucesión de ideas “muy provocadoras” que salen de la Casa Blanca. La complacencia, advierten algunos, puede estar creciendo más rápido que los beneficios empresariales.

Bonos al alza tras el castigo: respiro en los rendimientos

El rebote de la renta variable ha llegado acompañado de un giro en el mercado de deuda. Tras el brutal sell-off de la víspera, especialmente severo en los bonos soberanos japoneses a largo plazo —que sufrieron su peor jornada en casi 25 años—, este miércoles los compradores han vuelto.

En Estados Unidos, la rentabilidad del Treasury a 30 años ha caído 5,1 puntos básicos hasta el 4,87%, después de rozar de nuevo el umbral del 5%, y el 10 años se ha relajado hasta el 4,25%, cediendo 4,4 puntos básicos. En Europa, los rendimientos del Bund también han reculado tras el repunte de la jornada anterior.

El mercado, en definitiva, sigue digiriendo un cóctel complejo: miedo a un mayor endeudamiento en Japón bajo el gobierno de Sanae Takaichi, dudas sobre la independencia de la Reserva Federal —con el Supremo cuestionando la destitución de la gobernadora Lisa Cook— y la sensación de que cualquier nuevo susto político puede traducirse en ventas masivas de deuda soberana.

Divisas, oro y crudo: dólar fuerte, petróleo y metal al alza

En el mercado de divisas, el mensaje ha sido de vuelta al dólar. El índice DXY ha subido en torno a un 0,25%, mientras el euro se ha deslizado hasta los 1,1686 dólares y el franco suizo ha cedido terreno, dejando el cruce dólar/franco por encima de 0,79. El yen, por su parte, se ha debilitado ligeramente hasta la zona de 158,4 unidades por dólar a la espera de la reunión del Banco de Japón, donde no se espera subida de tipos inmediata pero sí pistas de un posible movimiento en abril.

En materias primas, el Brent ha cerrado con un avance del 0,49% hasta 65,24 dólares por barril, apoyado en el parón temporal de dos grandes campos en Kazajistán que restringe la oferta, aunque el mercado descuenta un nuevo aumento de inventarios de crudo en EE.UU.

El oro al contado ha subido un 1,11% hasta los 4.815,93 dólares por onza, consolidando su papel de refugio en un entorno en el que la volatilidad baja, pero el ruido político no desaparece. Que las bolsas reboten no impide que una parte del dinero siga buscando cobijo en el metal precioso.

Europa congela el pacto comercial y prepara respuesta

Mientras Wall Street celebraba el giro de Trump, en Europa el tono era mucho menos eufórico. El Euro STOXX 600 cerró prácticamente plano, con una caída mínima del 0,02%, lastrado por la decisión del Parlamento Europeo de suspender los trabajos sobre el acuerdo comercial con Estados Unidos.

La Eurocámara ha decidido pisar el freno después de que Trump insistiera en sus demandas sobre Groenlandia. Los líderes de los Veintisiete se preparan para una cumbre de urgencia en Bruselas, con la alianza transatlántica sometida a una tensión inédita en décadas. Francia, en voz de Emmanuel Macron, ha recordado que la UE dispone del Instrumento Anti-Coerción, que podría llegar a cerrar licitaciones públicas a empresas estadounidenses o imponer restricciones comerciales y de inversión si Washington activa nuevos aranceles.

La foto final del día es paradójica: las bolsas estadounidenses celebran un marco de acuerdo y la retirada de un paquete concreto de aranceles, mientras Europa se prepara, por si acaso, para una guerra económica a fuego lento.

Lo que mira ahora Wall Street

Más allá del ruido geopolítico, la sesión ha venido cargada de referencias micro y macro que ayudan a explicar el tono constructivo de los inversores. En el frente corporativo, Johnson & Johnson ha presentado unos beneficios del cuarto trimestre y unas previsiones para 2026 mejores de lo esperado, y Halliburton ha batido estimaciones en ingresos y resultados, impulsando al sector de servicios petroleros.

En tecnología y consumo, Netflix ha firmado un ligero beat en ventas y beneficio, al tiempo que ha mostrado un nuevo salto en suscriptores; sin embargo, la acción ha terminado cediendo más de un 2%, reflejando que el listón de expectativas sigue muy alto.

En la parte macro, los datos han aportado algo de alivio: las solicitudes de hipoteca han repuntado un 14,1% semanal, encadenando dos semanas de subidas de doble dígito gracias a la caída de los tipos hipotecarios a 16 meses mínimos (6,16%). La inversión en construcción ha crecido un 0,5% mensual, mientras que las ventas pendientes de viviendas se han desplomado un 9,3%, recordando que el mercado inmobiliario sigue muy lejos de una recuperación plena.

Con este telón de fondo, el mensaje de la sesión es nítido: el Dow Jones y el S&P 500 han encontrado excusa para rebotar, pero la lista de frentes abiertos —Groenlandia, tarifas, Fed, Japón, vivienda— sigue ahí. El mercado, de momento, ha decidido mirar el vaso medio lleno. La cuestión es cuánto durará el efecto del “framework” ártico cuando llegue el próximo titular incendiario.

| Índice | Movimiento | Compañía | Ticker | Precio cierre ($) | Variación diaria |

|---|---|---|---|---|---|

| Dow Jones | Sube | Intel Corp. | INTC | 54.25 | +11.72% |

| Dow Jones | Sube | Dow Chemical Co. | DOW | 28.41 | +6.88% |

| Dow Jones | Sube | Amgen Inc. | AMGN | 343.52 | +3.78% |

| Dow Jones | Sube | Nike Inc. | NKE | 65.41 | +2.80% |

| Dow Jones | Sube | UnitedHealth Group Inc. | UNH | 347.75 | +2.75% |

| Dow Jones | Sube | Caterpillar Inc. | CAT | 643.88 | +2.60% |

| Dow Jones | Sube | Walt Disney Co. | DIS | 113.19 | +2.58% |

| Dow Jones | Sube | Home Depot Inc. | HD | 384.64 | +2.54% |

| Dow Jones | Sube | IBM | IBM | 297.54 | +2.12% |

| Dow Jones | Sube | American Express Co. | AXP | 359.91 | +2.11% |

| Dow Jones | Baja | Microsoft Corp. | MSFT | 444.11 | -2.29% |

| Dow Jones | Baja | Procter & Gamble Co. | PG | 145.81 | -0.64% |

| Dow Jones | Baja | JP Morgan Chase & Co. | JPM | 302.04 | -0.23% |

| Dow Jones | Baja | Visa Inc. | V | 325.28 | -0.17% |

| Dow Jones | Baja | 3M Co. | MMM | 155.88 | -0.15% |

| Dow Jones | Baja | Johnson & Johnson | JNJ | 218.01 | -0.09% |

| Dow Jones | Sube | Coca-Cola Co. | KO | 72.01 | +0.36% |

| S&P 500 | Sube | Intel Corp. | INTC | 54.25 | +11.72% |

| S&P 500 | Sube | Advance Auto Parts | AAP | 45.35 | +10.22% |

| S&P 500 | Sube | Celanese Corp. | CE | 48.00 | +8.79% |

| S&P 500 | Sube | IPG Photonics Corp. | IPGP | 85.46 | +8.51% |

| S&P 500 | Sube | Western Digital Corp. | WDC | 241.90 | +8.49% |

| S&P 500 | Sube | Under Armour, Inc. | UA | 6.09 | +8.17% |

| S&P 500 | Sube | Advanced Micro Devices Inc. | AMD | 249.80 | +7.71% |

| S&P 500 | Sube | Under Armour Inc. Class A | UAA | 6.15 | +7.67% |

| S&P 500 | Sube | Citizens Financial Group, Inc. | CFG | 64.06 | +7.11% |

| S&P 500 | Sube | Micron Technology Inc. | MU | 389.11 | +6.61% |

| S&P 500 | Baja | Kraft Heinz Co. | KHC | 22.40 | -5.72% |

| S&P 500 | Baja | Oracle Corp. | ORCL | 173.88 | -3.36% |

| S&P 500 | Baja | Target Corp. | TGT | 106.22 | -3.02% |

| S&P 500 | Baja | Sempra Energy | SRE | 85.98 | -2.77% |

| S&P 500 | Baja | Microsoft Corp. | MSFT | 444.11 | -2.29% |

| S&P 500 | Baja | Quest Diagnostics | DGX | 184.65 | -2.28% |

| S&P 500 | Baja | Netflix Inc. | NFLX | 85.36 | -2.18% |

| S&P 500 | Baja | Aon plc | AON | 332.76 | -1.99% |

| S&P 500 | Baja | Arthur J. Gallagher | AJG | 250.08 | -1.88% |

| S&P 500 | Baja | McCormick & Co. | MKC | 66.56 | -1.87% |

| Nasdaq 100 | Sube | Intel Corp. | INTC | 54.25 | +11.72% |

| Nasdaq 100 | Sube | Western Digital Corp. | WDC | 241.90 | +8.49% |

| Nasdaq 100 | Sube | Baidu Inc. | BIDU | 162.28 | +8.17% |

| Nasdaq 100 | Sube | Micron Technology Inc. | MU | 389.11 | +6.61% |

| Nasdaq 100 | Sube | DENTSPLY Sirona Inc. | XRAY | 12.74 | +5.73% |

| Nasdaq 100 | Sube | Seagate Technology Plc | STX | 344.22 | +5.59% |

| Nasdaq 100 | Sube | Fastenal Co. | FAST | 44.60 | +4.65% |

| Nasdaq 100 | Sube | Biogen Inc. | BIIB | 172.71 | +4.43% |

| Nasdaq 100 | Sube | Vertex Pharmaceuticals Inc. | VRTX | 461.23 | +4.33% |

| Nasdaq 100 | Sube | Microchip Technology Inc. | MCHP | 76.20 | +4.14% |

| Nasdaq 100 | Baja | Kraft Heinz Co. | KHC | 22.40 | -5.72% |

| Nasdaq 100 | Baja | NetEase Inc. ADS | NTES | 131.52 | -4.10% |

| Nasdaq 100 | Baja | Check Point Software Technologies Ltd. | CHKP | 174.29 | -2.47% |

| Nasdaq 100 | Baja | Microsoft Corp. | MSFT | 444.11 | -2.29% |

| Nasdaq 100 | Baja | Netflix Inc. | NFLX | 85.36 | -2.18% |

| Nasdaq 100 | Baja | Broadcom Inc. | AVGO | 328.80 | -1.14% |

| Nasdaq 100 | Baja | Mondelez International Inc. | MDLZ | 57.37 | -1.08% |

| Nasdaq 100 | Baja | Take-Two Interactive Software Inc. | TTWO | 238.26 | -0.98% |

| Nasdaq 100 | Baja | Verisk Analytics Inc. | VRSK | 216.63 | -0.85% |

| Nasdaq 100 | Baja | Dollar Tree Inc. | DLTR | 132.98 | -0.81% |