EE.UU. e Irán tensan Ormuz y disparan el riesgo del petróleo mundial

El alto el fuego se alarga, pero la guerra económica se libra ya en el mar.

El Estrecho de Ormuz vuelve a estar en el centro del mundo. Tras fracasar una nueva ronda de contactos, Washington y Teherán compiten por quién estrangula mejor el tráfico marítimo. El resultado es una tregua larga… y una crisis corta de paciencia. Petróleo, gas, fletes e inflación se mueven al ritmo de cada abordaje. Y lo más grave: el coste se multiplica aunque no suenen los misiles.

Un alto el fuego que no apaga la batalla

El anuncio de una extensión del cese de hostilidades ha servido, paradójicamente, para cristalizar un escenario aún más peligroso: la confrontación se desplaza de los cielos a las rutas comerciales. Con las conversaciones encalladas —y con Pakistán como mediador intermitente—, la diplomacia se ha convertido en una pieza más del tablero, no en la salida. El mensaje de ambos bandos es inequívoco: la tregua no es paz, es tiempo para reposicionarse.

Washington ha mantenido la presión mediante un dispositivo naval y sancionador que, en la práctica, condiciona entradas y salidas vinculadas a puertos iraníes. Teherán responde con la herramienta que mejor conoce: elevar el precio del riesgo, con incidentes y capturas selectivas que obligan a navieras y aseguradoras a replantearse cada tránsito. El alto el fuego evita la foto de la escalada, pero no evita su efecto: un estrecho convertido en rehén.

El cuello de botella que sostiene el petróleo global

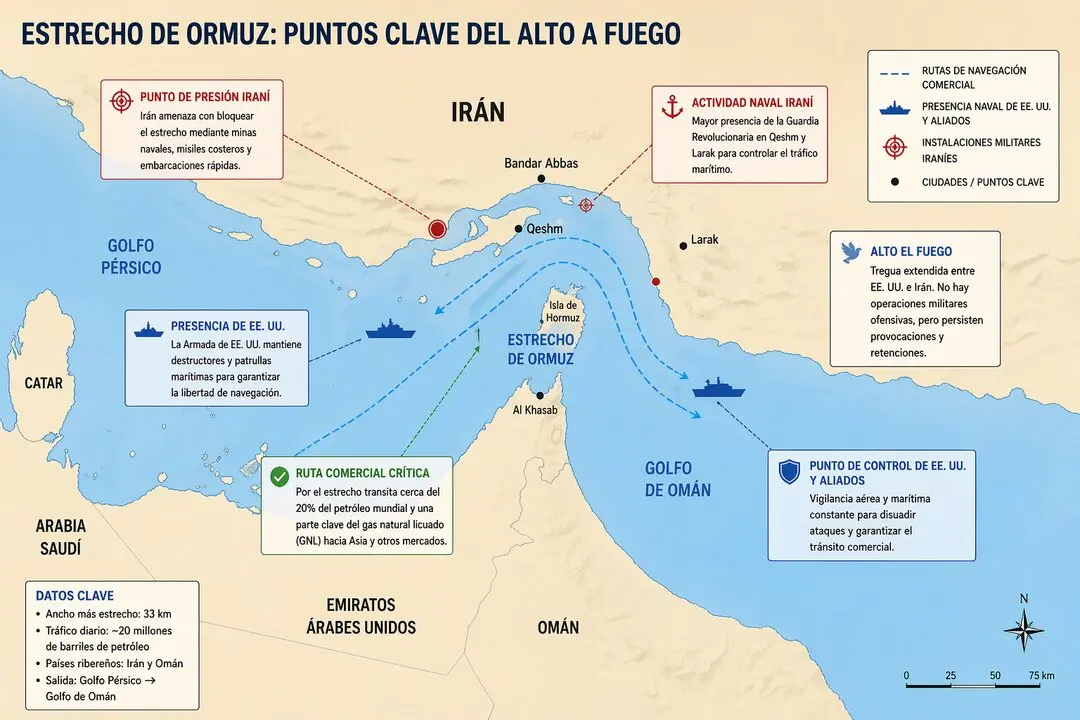

Ormuz no es un símbolo: es una tubería marítima. Por sus aguas circulan, en promedio, 20 millones de barriles diarios, el equivalente a cerca del 20% del consumo mundial de líquidos petrolíferos, además de una fracción crítica del comercio global de GNL. Cuando el paso se altera, no solo sube el crudo: se encarece el transporte, se alarga la logística y se contagian cadenas enteras de suministro.

La dependencia es asimétrica y, por tanto, explosiva. Asia absorbe la mayor parte del flujo: alrededor del 84% del crudo y del gas que atraviesan el estrecho se dirigen a mercados asiáticos, lo que convierte la crisis en un impuesto inmediato sobre China, India, Japón o Corea del Sur. La consecuencia es clara: el shock no se queda en Oriente Medio; aterriza en los precios finales.

Bloqueo contra bloqueo: sanciones, minas y abordajes

La estrategia estadounidense busca asfixiar la exportación iraní sin declarar un cierre total para terceros; la iraní pretende demostrar que, si Irán queda fuera, nadie transita con normalidad. Este hecho revela una lógica fría: el control de Ormuz no se mide en banderas, sino en capacidad de disuasión sobre aseguradoras, capitanes y cargadores.

A esa tensión se suma el factor más difícil de gestionar: la amenaza de minas. El Pentágono ha admitido ante el Congreso que despejar el estrecho de minas podría requerir hasta seis meses, una cifra que, por sí sola, fija un horizonte de perturbación incluso si la diplomacia encontrara un atajo. No es un detalle técnico: es un calendario de inflación energética.

El coste invisible: fletes, inflación y crecimiento en peligro

Con el tráfico deteriorado, el petróleo reacciona como termómetro del miedo. En las últimas jornadas, los precios han vuelto a presionarse al alza y ya se mueven en niveles que el mercado asocia a recesión importada: por encima de los 100 dólares en algunos tramos de negociación, según fuentes citadas en la prensa financiera.

Pero el petróleo es solo la primera onda. El encarecimiento del riesgo marítimo afecta a derivados —jet fuel, fertilizantes— y a rutas de suministro que sostienen industrias enteras. Lo que empieza como un problema de tránsito termina como un golpe a márgenes empresariales y a cestas de la compra. En Europa, la tensión se traslada a combustibles y transporte; en Asia, directamente a seguridad energética. «No hay alto el fuego que compense un estrecho cerrado», resumía un análisis sobre el cambio de fase del conflicto.

La trampa de las alternativas: oleoductos que no bastan

La pregunta recurrente —¿se puede “rodear” Ormuz?— tiene una respuesta incómoda: solo parcialmente. Existen vías terrestres, pero su capacidad disponible es limitada. La EIA estima que, en caso de interrupción, habría alrededor de 2,6 millones de barriles diarios de capacidad potencial para desviar crudo mediante infraestructuras saudíes y emiratíes, una cifra relevante, sí, pero muy inferior al volumen que se juega en el estrecho.

Arabia Saudí cuenta con el oleoducto Este-Oeste de 5 millones de b/d (expandible puntualmente hasta 7 millones), y Emiratos opera un bypass hacia Fujairah de 1,8 millones de b/d. Irán, por su parte, dispone del eje Goreh-Jask con una capacidad efectiva en torno a 300.000 b/d. El contraste es demoledor: aun con alternativas, la mayor parte del flujo no tiene salida eficiente.

La ventana diplomática y el próximo movimiento del mercado

En este pulso, la negociación se ha convertido en un intercambio de palancas: levantamiento de bloqueos, garantías de tránsito, y el eterno asunto nuclear como telón de fondo. Los mediadores —con Pakistán en primera línea— chocan con una realidad política: cuando el estrecho sirve para sumar puntos internos, ceder cuesta el doble.

El riesgo inmediato no es una gran ofensiva, sino una sucesión de “incidentes” que normalicen lo anómalo: capturas, escoltas, zonas de exclusión de facto. Y el mercado suele descontar esos escenarios con rapidez: cada día sin claridad eleva primas, encarece financiación y castiga el crecimiento. La lección histórica —desde la “Tanker War” de los 80 hasta las crisis recientes del Golfo— es que el comercio aguanta… hasta que deja de hacerlo. En Ormuz, el margen de error es mínimo y el coste de probarlo, máximo.