EEUU cae al 1,2% y Trump pierde margen

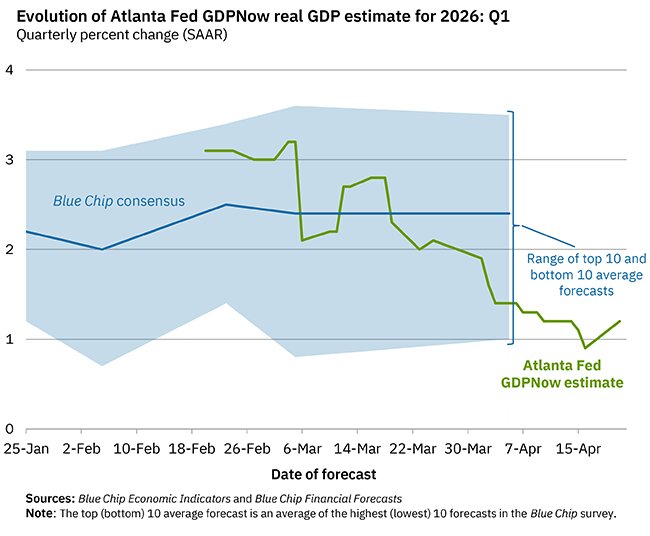

Un 1,2%. Ese es el crecimiento que empieza a descontar el termómetro adelantado de la Fed de Atlanta para el 1T de 2026. Hace pocas semanas se movía por encima del 3%. Hoy se arrastra cerca del suelo del consenso. El giro no es técnico: es psicológico. Cuando el modelo baja en escalera, el mercado deja de hablar de “resiliencia”.

Y vuelve a una palabra incómoda: frenazo. Para la Casa Blanca, el problema es doble: menos impulso interno y más frentes abiertos fuera.

Un recorte que cambia el relato

El descenso del GDPNow no se entiende por un decimal, sino por la velocidad. Pasar de un entorno superior al 3% a rondar el 1,2% implica un recorte de casi dos puntos en pocas semanas, un movimiento demasiado brusco para atribuirlo a “ruido estadístico”. La propia gráfica muestra el choque frente al consenso Blue Chip, estable alrededor del 2,4%, y un abanico de previsiones que se ensancha: más dispersión, menos certeza. Ese es el primer síntoma de deterioro.

Lo más grave es el mensaje implícito: si el crecimiento se enfría a este ritmo, también lo hace la confianza empresarial y el apetito por contratar e invertir. “Cuando el crecimiento se descuelga en semanas, el mercado deja de comprar aterrizajes suaves: empieza a buscar coberturas, culpables y señales de estrés en crédito”.

La economía se “embarra” por dentro

Cuando se habla de “embarrar” una economía no se describe un colapso, sino una pérdida de tracción: más fricción en cada decisión. El consumo sigue ahí, pero más selectivo; la inversión se vuelve defensiva; y el ciclo empieza a depender de un par de motores que ya no tiran igual. En ese contexto, un 1,2% no es recesión, pero sí un punto de inflexión: crecimiento que se sostiene, pero sin holgura.

Este hecho revela un cambio de régimen: los hogares se acostumbran a precios altos, las empresas a financiarse caro y el sector público a convivir con un déficit persistente. La consecuencia es clara: ante cualquier shock (energía, comercio, geopolítica), el margen de absorción se reduce. Y eso convierte una mala semana en un mal trimestre.

Aranceles, incertidumbre y la prima del “titular”

El problema de Trump no es solo macroeconómico; es de narrativa. Una economía fuerte permite tensar la cuerda en política exterior o comercial sin pagar un precio inmediato. Una economía que pierde pulso exige lo contrario: estabilidad, previsibilidad y control de daños. Si la agenda incorpora presión arancelaria, choques con socios o mensajes contradictorios, la incertidumbre se filtra al gasto y a la inversión.

Aquí entra el factor psicológico: la inversión privada no se frena por ideología, se frena por riesgo de error. Y el riesgo se dispara cuando cada titular reordena expectativas de costes, cadenas de suministro o sanciones. Un crecimiento del 1,2% es especialmente vulnerable a ese ruido: no necesita un golpe enorme para tambalearse, le basta con una suma de golpes pequeños.

Con Oriente Medio volátil y las rutas energéticas bajo tensión, el petróleo vuelve a comportarse como un impuesto mundial. No hace falta que el barril se dispare: basta con que permanezca alto para presionar inflación y márgenes. Para EE UU, el impacto es desigual: el país produce, sí, pero también consume y transporta a escala colosal. El resultado es inmediato en logística, aviación, industria y cesta de la compra.

Cuando la energía sube, el crecimiento baja por dos vías: reduce renta disponible y endurece las condiciones financieras al reactivar el miedo inflacionario. En un escenario de PIB cercano al 1%, ese canal es letal porque convierte una desaceleración normal en una desaceleración con nervio. Y obliga al gobierno a gestionar simultáneamente precios, expectativas y estabilidad exterior.

EEUU está empezando a embarrar su economía. 1,2% de previsión de crecimiento y lo peor está por llegar. Trump tiene un problema. pic.twitter.com/QS2F3MyBUg

— Jose Vizner (@Josevizner) April 21, 2026

La Fed, atrapada: aflojar cuesta, apretar también

Un crecimiento que pierde fuerza debería abrir la puerta a una política monetaria menos restrictiva. Pero si la inflación sigue “pegajosa” —por servicios, vivienda o energía—, la Reserva Federal no puede moverse con comodidad. Ahí está la pinza: recortar tipos demasiado pronto arriesga un rebote de precios; mantenerlos demasiado altos acelera el enfriamiento.

El mercado lo interpreta rápido: si la economía baja al 1,2% sin un deterioro claro del empleo, el margen para recortes agresivos se estrecha. La consecuencia es clara: tipos altos durante más tiempo, justo cuando el crecimiento se adelgaza. En ese cruce, la volatilidad se traslada a bolsas, crédito y dólar. Y en Washington se instala una realidad incómoda: el banco central marca el ritmo, aunque la política quiera bailar otra música.

La foto final es menos dramática que peligrosa: una economía que no cae, pero deja de empujar. Eso es lo que vuelve incómodo el 1,2%: no es un accidente, es una advertencia. Con el consenso todavía en torno al 2,4%, la brecha de expectativas amenaza con traducirse en revisiones de beneficios, recortes de capex y un mercado más sensible a cualquier sobresalto.

Y aquí aparece el riesgo mayor para Trump: si el crecimiento se queda en esa franja, la administración pierde margen para presionar fuera sin pagar dentro. En economía, el poder real es el excedente. Cuando desaparece, el país sigue siendo fuerte, pero más frágil. Y esa fragilidad se nota primero donde más duele: en confianza, empleo de calidad y coste de vida.