Golpe de Alemania a Trump: califica la guerra con Irán de “evitable e innecesaria”

Alemania ha elevado el tono como no lo hacía desde hace años: Frank-Walter Steinmeier calificó este martes la guerra en Irán de ilegal bajo el derecho internacional, rechazó que existiera una “amenaza inminente” creíble y la describió como un “error políticamente desastroso” y una guerra “evitable e innecesaria”.

La frase más dura no fue jurídica, sino estratégica: Steinmeier anticipa una fractura con Estados Unidos y sostiene que “no habrá vuelta atrás” al tipo de relación previa al segundo mandato de Donald Trump. El golpe no es solo diplomático: es financiero.

Porque cuando la confianza entre aliados se rompe, suben los costes de financiación, se encarecen las coberturas y el mercado exige una prima por el riesgo político que antes daba por descontado. Y Europa, hoy, no está en condiciones de pagar esa prima sin consecuencias.

“No se sostiene”: el choque frontal con la justificación de Washington

Steinmeier atacó el núcleo del relato estadounidense: la tesis de que Washington actuó ante una amenaza inmediata de Teherán. Su conclusión —“no se sostiene”— coloca a la primera economía europea en una posición incómoda: la de cuestionar la legalidad y la racionalidad estratégica del socio que, desde 1945, ha sido su asegurador de última instancia.

No es una diferencia de matiz. Es una enmienda al modelo de gobernanza occidental: si el uso de la fuerza se normaliza sin un estándar jurídico reconocible, el mercado deja de tratar la geopolítica como un “ruido” y empieza a integrarla como variable estructural. Eso se traduce en una cosa: más volatilidad y más coste del capital.

Además, el presidente alemán invoca un argumento especialmente corrosivo: la guerra sería “evitable” si el objetivo real era frenar el camino nuclear de Irán, porque el acuerdo de 2015 funcionaba como mecanismo de contención.

La consecuencia es clara: la discusión ya no es “qué hacer ahora”, sino “qué se destruyó antes”. Y ese tipo de debate es el que más penaliza a los activos europeos: abre grietas internas, alarga decisiones y eleva la prima política.

El JCPOA como espejo: cuando el mercado pierde un ancla

El recordatorio del acuerdo nuclear de 2015 (JCPOA) no es nostalgia; es contabilidad del riesgo. El JCPOA, firmado en 2015 y abandonado por EEUU en 2018, servía como ancla diplomática: reducía incertidumbre, evitaba escaladas y —sobre todo— delimitaba un marco verificable.

Steinmeier sostiene que ese marco era eficaz para frenar una deriva hacia el arma nuclear. Y el mercado, aunque no lo diga, entiende el subtexto: sin marco, el riesgo se vuelve binario. Cada fase del conflicto se interpreta como antesala de otra. La cobertura se encarece. El capital se retrae. Y el euro, en episodios de tensión, suele pagar la factura por su exposición energética y por su dependencia de importaciones.

Este hecho revela algo más profundo: Europa no solo teme el precio del petróleo; teme el precio de la ausencia de reglas. Los inversores aceptan riesgo si pueden modelarlo. Cuando el riesgo depende de decisiones unilaterales, el modelo se rompe. Y el descuento llega por la vía más rápida: reducción de múltiplos, rotación hacia defensivos y preferencia por liquidez.

Mercados: la prima transatlántica vuelve a existir

Steinmeier no está hablando de moral. Está hablando de arquitectura. Su diagnóstico —pérdida de confianza “demasiado profunda” y fin del rol estadounidense como “hegemon amigable”— reintroduce una variable que el mercado había rebajado: el riesgo de alineamiento.

Cuando la relación transatlántica se complica, aparecen tres efectos de mercado casi mecánicos:

- Defensa y seguridad: el capital asume más gasto europeo y más deuda asociada, lo que presiona curvas soberanas si no hay crecimiento que lo compense.

- Energía e industria: Europa vuelve a ser el eslabón vulnerable si el Golfo se atasca; la prima de riesgo energética se cuela en márgenes industriales.

- Divisa y flujos: en crisis, el dólar suele actuar como refugio y el euro como moneda “de riesgo relativo”.

La consecuencia es clara: la política exterior deja de ser un telón de fondo y se convierte en un factor que altera valoraciones, especialmente en sectores intensivos en energía y financiación.

Ormuz como multiplicador: el mercado no necesita un bloqueo total

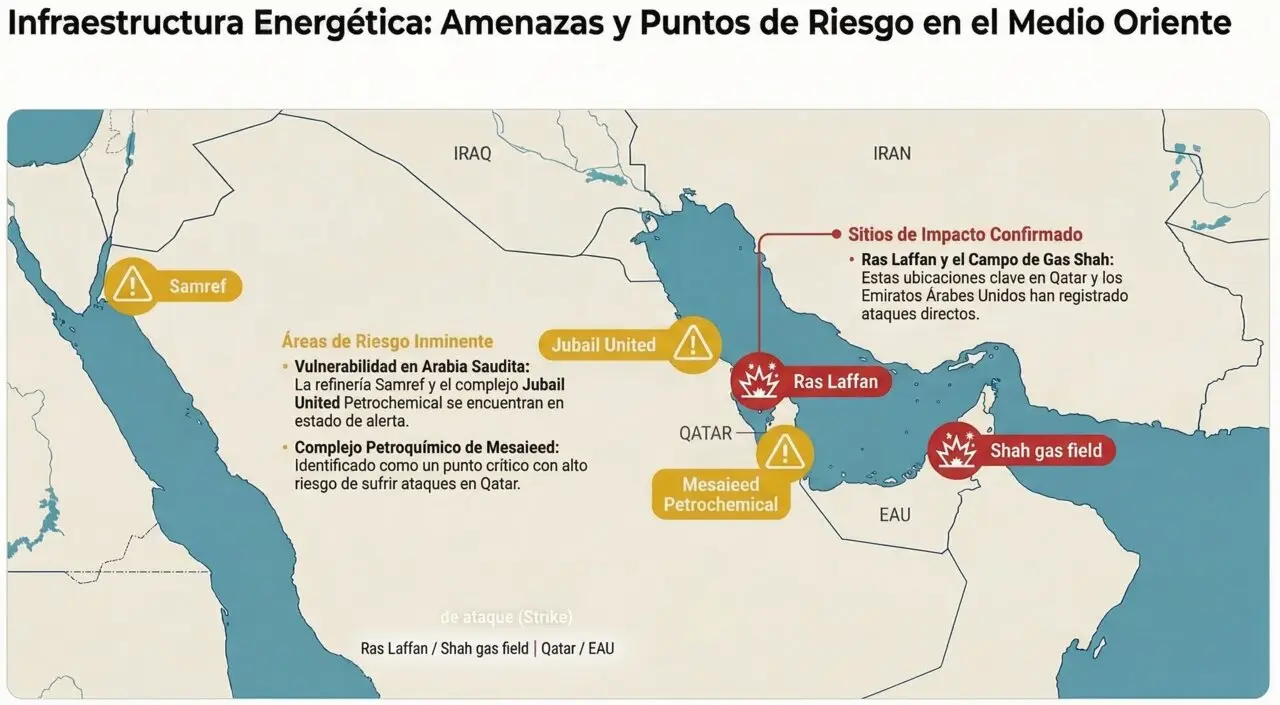

La fractura política se cruza con un cuello de botella físico: Ormuz. La propia guerra ha tensado la seguridad marítima y Estados Unidos ha presionado a aliados para que ayuden a asegurar el estrecho por donde, en tiempos normales, circula aproximadamente el 20% del crudo mundial diario.

Ese dato explica por qué Steinmeier puede hablar de “catástrofe política” sin sonar abstracto: la catástrofe tiene canal económico inmediato. Si Ormuz se convierte en un espacio de fricción, el primer golpe no es el desabastecimiento; es el “impuesto invisible” en seguros, fletes y primas de guerra. Y Europa, con su estructura de importación energética, lo paga antes que otros.

El contraste con otros episodios resulta demoledor: en crisis anteriores, el mercado confiaba en coordinación entre socios para contener el riesgo. Si esa coordinación se debilita, el precio de la incertidumbre sube. Y sube rápido.

“No habrá vuelta atrás”: lo que significa para Europa en 12 meses

La frase de Steinmeier sobre la imposibilidad de volver al punto anterior al segundo mandato de Trump tiene una lectura de mercado: reprecio del marco institucional.

En la práctica, eso empuja a Europa a dos rutas, ambas caras:

- Autonomía estratégica: más gasto en defensa, más inversión en cadenas críticas, más capacidad de disuasión.

- Blindaje económico: diversificación energética, reservas estratégicas, acuerdos de suministro y reindustrialización selectiva.

Ninguna es gratis. Ambas requieren capital, tiempo y consenso. Y el mercado castiga precisamente lo que Europa tiene más difícil: velocidad y unidad. Por eso estas declaraciones importan tanto: no por su tono, sino por lo que obligan a presupuestar.

Este hecho revela el núcleo de la nueva prima europea: si EEUU ya no es percibido como garante estable del orden liberal, Europa deberá pagar más por seguridad, por energía y por estabilidad financiera. En el corto plazo, ese coste tiende a expresarse en deuda y en crecimiento más bajo.