Trump activa el arancel del 25% contra los socios de Irán y el mercado se refugia antes del IPC de EE.UU.

La jornada abre con un triple foco de riesgo: Washington eleva la presión sobre Teherán con un arancel “secundario” del 25% a cualquier país que comercie con Irán; la Reserva Federal vive una crisis institucional por la investigación a Jerome Powell; y el mapa energético se reordena tras la caída de Maduro, con señales de freno en los flujos hacia China. Con el yen en mínimos por ruido electoral y BlackRock recortando plantilla, el dato que puede moverlo todo hoy es el IPC de Estados Unidos.

Arancel “secundario” del 25%: el movimiento que puede reordenar el comercio

Donald Trump anunció un arancel inmediato del 25% a cualquier país que haga negocios con Irán. El mensaje llega sin letra pequeña: no especifica exenciones, ni el criterio para definir qué es exactamente “hacer negocios”, ni cómo se aplicará el mecanismo. El riesgo de mercado es claro: si la medida se ejecuta con rigor, introduce un choque potencial con socios comerciales de EE. UU. que mantengan vínculos con Teherán, con China ya criticando la decisión y prometiendo proteger sus intereses.

En paralelo, la escalada se superpone a un escenario interno en Irán con protestas masivas y un balance de víctimas muy elevado según organizaciones de derechos humanos, lo que endurece el componente político de cualquier negociación.

Powell y la Fed: crisis institucional y lectura directa en bonos y oro

El segundo eje del día es el frente Fed–Justicia. Jerome Powell cargó contra la investigación criminal impulsada por la fiscal Jeanine Pirro y la calificó de “pretexto” para presionar políticamente las tasas. La reacción ha sido amplia: exresponsables de la Fed, legisladores republicanos y banqueros centrales extranjeros han advertido del riesgo que implica para la independencia del banco central y para la estabilidad económica.

El mercado ya lo está traduciendo a precio: el episodio ha alimentado volatilidad en la renta fija y ha sostenido la demanda de refugio, con el oro viniendo de niveles históricamente altos.

Cuba y la energía: Washington matiza y abre una grieta en el relato

En el ámbito geopolítico-energético, CBS apunta a que Washington estaría permitiendo que México continúe enviando petróleo a Cuba, pese a las declaraciones recientes de Trump sobre “cero petróleo y cero dinero” desde Venezuela. Según el reporte, el secretario de Energía, Chris Wright, y otros funcionarios insisten en que la política no habría cambiado “por el momento”. Claudia Sheinbaum confirmó conversación reciente con Trump, sin entrar en detalles.

Venezuela: superpetroleros chinos regresan vacíos y Occidente toma posiciones

Una de las señales más seguidas por el mercado es logística: dos superpetroleros con bandera china que navegaban hacia Venezuela para cargar crudo habrían dado media vuelta y regresan a Asia, según datos de seguimiento de embarques. La lectura es relevante porque sugiere un parón en exportaciones directas a China, principal comprador en la etapa previa, incluso aunque exista un marco para comercializar inventarios y aunque Trump haya sugerido que Pekín no sería excluida.

Mientras tanto, firmas como Vitol y Trafigura estarían preparando envíos bajo un nuevo esquema de comercialización, apuntando a una reorientación del crudo venezolano hacia Occidente.

BlackRock recorta plantilla: 250 salidas y foco en alternativas

BlackRock anunció recortes de unos 250 puestos (aprox. 1% de su plantilla global) como parte de una reestructuración para profundizar en inversiones alternativas y optimizar recursos. Los ajustes afectan a equipos de inversión y ventas y llegan tras dos rondas similares en 2025. La compañía, con 13,5 billones de dólares bajo gestión y 24.600 empleados, se suma a una tendencia sectorial de control de costes y reajuste estratégico.

Yen en mínimos: política japonesa y ruido electoral como driver

El yen se debilitó hasta su nivel más bajo frente al dólar desde julio de 2024, presionado por rumores de que la primera ministra Sanae Takaichi podría convocar elecciones anticipadas. El cruce llegó a moverse en torno a 158,91 por dólar, con caídas de bonos japoneses en toda la curva. Autoridades niponas han advertido sobre movimientos excesivos y mantienen abierta la opción de intervenir si la volatilidad se acelera.

Datos y agenda del día: el “precio del riesgo” pasa por el IPC

Hoy hay pocos datos en Europa, pero dos referencias pueden condicionar el tono global: ventas minoristas en Reino Unido y el índice de optimismo empresarial NFIB en EE. UU. El gran evento llega a las 14:30 (hora peninsular) con el IPC de EE. UU., seguido del inicio de la temporada de resultados con JPMorgan y otros grandes bancos. Además, hablarán Musalem y Barkin, de la Reserva Federal, lo que puede amplificar cualquier lectura del dato.

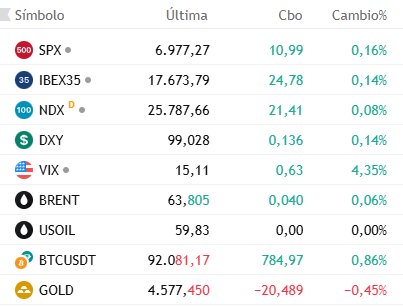

Mercados: la foto de la mañana (07:40 CET)

En la apertura europea, el tablero muestra un mercado todavía constructivo, pero con cobertura activa: S&P 500 en 6.977,27 (+0,16%), IBEX 35 en 17.673,79 (+0,14%) y Nasdaq 100 en 25.787,66 (+0,08%). El DXY sube a 99,028 (+0,14%) y el VIX repunta a 15,11 (+4,35%).

En materias primas, Brent en 63,805 (+0,06%) y WTI en 59,83 (0,00%). En cripto, Bitcoin en 92.081 (+0,86%). El oro corrige a 4.577 (-0,45%), tras el rally de refugio de las últimas sesiones.