América Latina esquiva el shock del petróleo iraní pese a Hormuz

La clausura del Estrecho de Ormuz —por donde pasa alrededor del 20% del petróleo mundial— ha provocado escasez en varias regiones y un nuevo repunte del crudo. Sin embargo, América Latina aparece como una anomalía en plena crisis: pese a décadas de declive estructural en su producción de hidrocarburos, su exposición a una interrupción física del suministro procedente de Oriente Próximo es limitada. Esa es la tesis de un research briefing de Oxford Economics firmado el 7 de abril de 2026 por el economista Mauricio Monge, que sitúa el “colchón” regional en tres pilares: producción local, importaciones desde Estados Unidos y un vínculo comercial marginal con el Golfo.

Una región “insulada” por diseño, no por casualidad

El diagnóstico de Oxford Economics es incómodo para el relato dominante: la región no está a salvo porque sea autosuficiente, sino porque su dependencia del Oriente Próximo es baja y su red de abastecimiento se apoya en Norteamérica. De hecho, el informe recuerda que EEUU y Canadá ya representan cerca del 30% del suministro mundial tanto de petróleo como de gas, mientras que Oriente Próximo ronda el 30% del petróleo y el 18% del gas. Ese reequilibrio global se ha convertido en un seguro indirecto para América Latina.

“La producción local, la mínima importación desde Oriente Próximo y el flujo ininterrumpido desde Estados Unidos han evitado los shocks vistos en Asia”, resume el documento. Lo más relevante es la consecuencia: la volatilidad del precio puede golpear, pero el riesgo de desabastecimiento físico —colas, racionamientos, cortes industriales— es sensiblemente menor que en economías emergentes asiáticas o en parte de Europa.

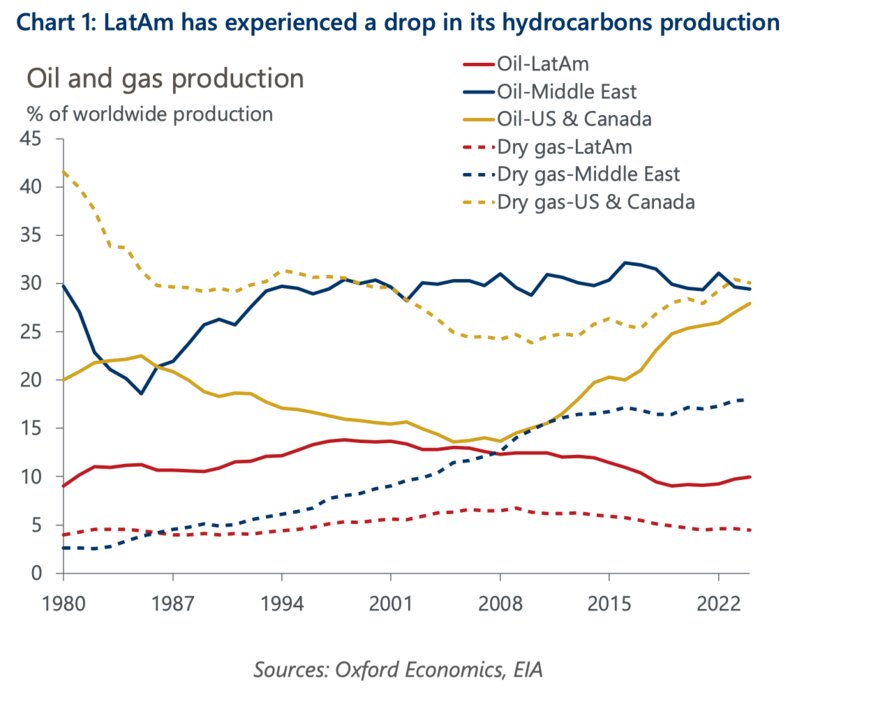

El declive estructural: menos barriles, más vulnerabilidad política

Que América Latina esté protegida hoy no borra el deterioro de fondo. Monge subraya una tendencia de dos décadas: la región ha sufrido una “caída multidecenal” de producción, arrastrada sobre todo por México y Venezuela, mientras Colombia y Ecuador se estancan. Brasil compensa parte del descenso con una expansión sostenida desde los años noventa, pero no logra revertir la curva regional (gráficos 2 y 3 del informe).

Este hecho revela el punto ciego: el riesgo no es solo geopolítico, también doméstico. Regulación errática, inseguridad jurídica y decisiones políticas han congelado inversiones y reservas en varios países, debilitando la capacidad de respuesta cuando el mundo se tensiona. La paradoja es evidente: un territorio con recursos abundantes puede perder influencia si su marco institucional convierte cada ciclo de inversión en un campo minado. El mercado energético penaliza la incertidumbre con una lógica implacable: el capital se marcha antes de que llegue la crisis.

La exposición real por países: el Golfo apenas pinta, salvo en el precio

Los datos del informe apuntan a un contraste útil. Chile y Perú son de los más dependientes de importaciones, pero su exposición al Oriente Próximo es casi nula: en 2025, el peso de importaciones energéticas desde Oriente Próximo se sitúa en torno al 0,1% en Chile y Perú, y también en Colombia; México marca 0,0%, y Brasil un 9,2%. La región, además, aparece como la que menos países tiene expuestos a disrupciones físicas, frente a Asia (tabla 1).

La consecuencia es clara: el shock llega, sobre todo, por el precio, no por la falta de producto. Y ahí emerge el matiz fiscal: México es el único gran productor de la zona con déficit comercial energético (aprox. -1,6% del PIB), alineándose con no productores como Chile (-0,8%) o Perú (-1,49%). Brasil y Colombia, en cambio, conservan superávit (en torno a +1,26% y +1,25%), lo que amortigua el golpe.

El “tridente” sudamericano y el regreso de Venezuela como variable estratégica

Oxford Economics coloca el foco en un “tridente” que puede redibujar la balanza regional: Argentina, Brasil y Guyana. A ellos suma un posible “retorno” de Venezuela si se consolidan cambios en el marco de sanciones y aumenta la implicación de EE UU. El informe anticipa que los productores latinoamericanos elevarán su output un 6% interanual en 2026 y un 3,9% en 2027, hasta alcanzar 10 millones de barriles diarios en 2027, con Brasil, Argentina y Guyana liderando la expansión (gráfico 6).

Lo más grave, sin embargo, es el reverso: México y Colombia reducirían su producción en ese mismo periodo, lo que agranda la dependencia interna de proveedores regionales. La oportunidad existe, pero no es automática: para convertirse en “socio energético” fiable en un mundo inestable, la región necesita estabilidad regulatoria, infraestructuras y capacidad logística. Sin eso, el tridente puede producir más… y exportar peor.

EEUU y China ya compran más: el comercio se reordena por necesidad

La guerra y la incertidumbre aceleran algo que ya venía ocurriendo: las grandes economías diversifican. El informe señala que EEUU obtiene casi una quinta parte de sus importaciones de hidrocarburos desde América Latina, mientras China ronda el 10% y ha aumentado compras desde 2021-2022 (gráfico 5). Dentro de ese mapa, el reequilibrio también es político: Washington ha reducido el peso de México en sus importaciones regionales del 44% en 2021 al 29% en 2025, compensándolo con más compras a Argentina, Venezuela y Guyana.

Pekín, por su parte, mantiene a Brasil como suministrador dominante, con alrededor del 69% de las exportaciones latinoamericanas hacia China. Colombia pierde cuota frente a Ecuador y Guyana. El contraste con otras regiones resulta demoledor: mientras Asia sufre por dependencia y rutas críticas, América Latina —sin necesidad de una estrategia común— está ganando relevancia por pura geometría del comercio global.

El riesgo que queda: no es el barril, es la política económica

Que no haya corte físico no significa inmunidad. El informe insiste en variables que suelen ignorarse: intensidad energética más baja, mayor uso de fuentes alternativas para generación eléctrica y, sobre todo, menor comercio con Oriente Próximo. Aun así, el impacto de precios puede reactivar inflación y presionar tipos, con efectos sobre deuda soberana y coste de financiación corporativa.

El escenario más plausible es de tensión administrable: la región evita el desabastecimiento, pero paga una prima por volatilidad. En ese punto, la calidad de la política económica lo decide todo. Países con superávit energético y marcos creíbles amortiguan; los que arrastran déficit, subsidios y monedas frágiles amplifican el shock. La lección es incómoda: en crisis energéticas, la diferencia entre “oportunidad exportadora” y “problema macro” suele estar en el Boletín Oficial, no en el yacimiento.