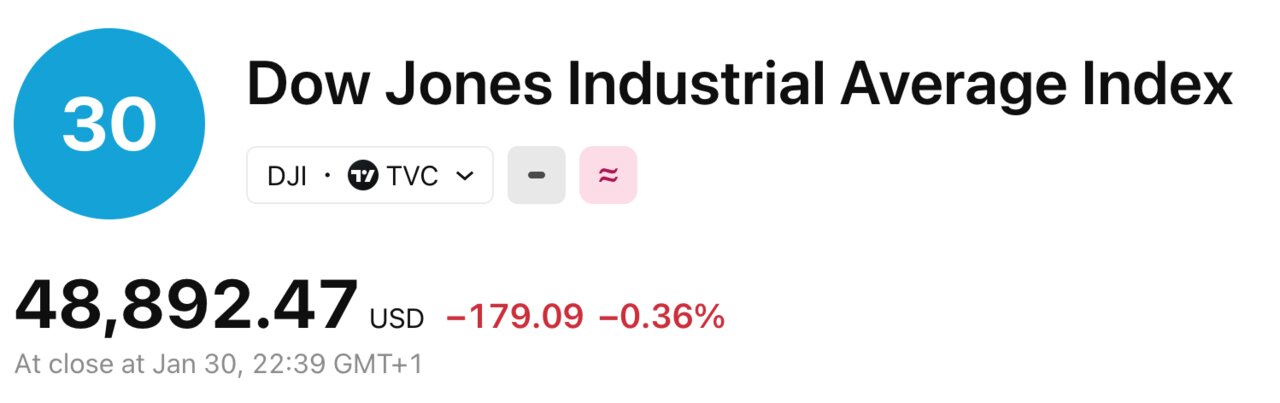

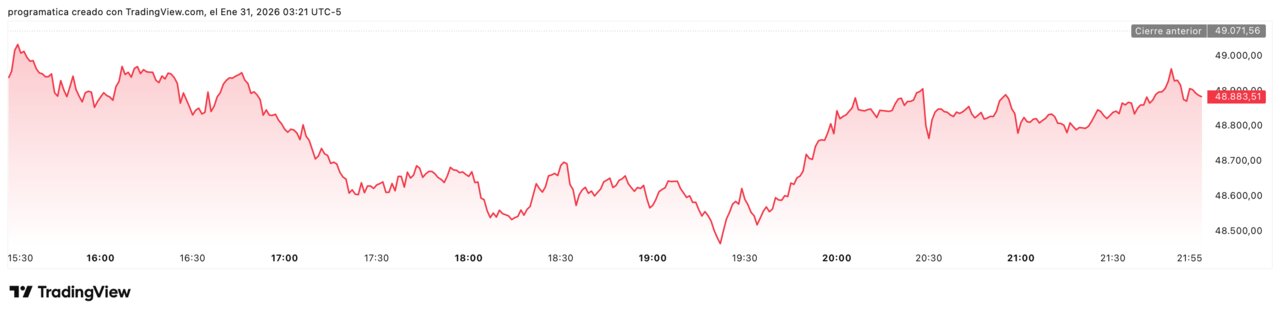

Los analistas toman la palabra sobre el ‘efecto Warsh’ en Wall Street pero el cierre de Dow Jones se queda en −0.36%

Los principales índices de Wall Street cerraron el viernes en rojo y las mesas de análisis han puesto nombre a las causas. La nominación de Kevin Warsh como próximo presidente de la Reserva Federal, unos datos de inflación mayorista más calientes de lo previsto y la amenaza de un nuevo cierre parcial del Gobierno aparecen en todas las notas a clientes. El Dow Jones cayó un 0,36% hasta 48.892 puntos, el S&P 500 retrocedió un 0,43% hasta 6.939 puntos y el Nasdaq cedió un 0,94% hasta 23.461 puntos, en una sesión con rotaciones sectoriales muy marcadas.

Los analistas consultados subrayan que el mercado no solo está reaccionando al nombre elegido por Donald Trump, sino a lo que puede implicar en términos de independencia de la Fed, trayectoria de tipos y valoración de los activos de riesgo. Todo ello con una semana marcada por beneficios mixtos en las grandes tecnológicas, desplome de los metales preciosos y un debate político cada vez más áspero en Washington.

Warsh, un perfil que inquieta y tranquiliza a la vez

La figura de Kevin Warsh concentra la mayor parte de los comentarios. Las casas de análisis recuerdan que el exgobernador de la Fed, de 55 años, fue considerado un halcón durante su etapa en el banco central (2006-2011), partidario de una institución con un papel más limitado en la economía y receloso de los programas de compras masivas.

Sin embargo, varios estrategas destacan que, en los últimos años, Warsh se ha alineado con Donald Trump al reclamar tipos de interés más bajos, aunque sin llegar a defender la agresiva relajación monetaria que otros nombres cercanos al presidente reclamaban. La lectura que trasladan a sus clientes es que el mercado no sabe todavía si debe ver en él a un halcón reciclado o a un pragmático dispuesto a seguir la línea de la Casa Blanca.

Desde firmas de gestión de patrimonio se insiste en que los inversores están “calibrando el significado práctico del nombramiento”. Michael Hans, director de inversiones de Citizens Wealth, resumía la idea: “Los mercados están ajustándose a la elección de Kevin Warsh y al nuevo mapa de la política monetaria”. La apreciación simultánea del dólar y la venta masiva de oro y plata se interpretan precisamente como un intento de reposicionar carteras ante un banco central que podría ser algo menos previsible.

Inflación mayorista: la pieza que falta en el puzle

El segundo foco de preocupación para los analistas es el Índice de Precios a la Producción (PPI). El dato de diciembre mostró un avance del 0,5% mensual, por encima del 0,2% de noviembre y de lo que esperaba el consenso. En términos interanuales, la inflación mayorista general se sitúa en el 3%, algo por debajo del 3,5% de 2024, pero aún por encima del nivel que la Fed considera cómodo.

La tasa subyacente, que excluye alimentos, energía y servicios comerciales, aumentó un 0,4% mensual y acumula un 3,5% interanual, encadenando ocho meses de subidas. Los departamentos de análisis coinciden en que estas cifras complican cualquier giro dovish inmediato: aunque Warsh llegue con la etiqueta de partidario de recortes, los datos le obligan a moverse con cautela si quiere preservar credibilidad.

Algunos informes distribuidos el viernes señalan además la sorpresa positiva del Chicago Business Barometer, que saltó a 54 puntos en enero tras 25 meses en contracción. Para los estrategas de renta variable, la combinación de actividad en aceleración e inflación que no termina de ceder refuerza la tesis de que los tipos reales tardarán más en bajar, lo que presiona las valoraciones de los activos más sensibles a la curva.

Cierre de Gobierno: riesgo acotado, pero presente en todos los modelos

En paralelo, los analistas incorporan a sus escenarios la posibilidad de un nuevo shutdown parcial. El Senado ha aprobado ya un paquete para financiar el grueso del Gobierno hasta septiembre, pero la negociación sobre Seguridad Interior e inmigración mantiene bloqueada una parte del presupuesto y fuerza un cierre técnico al menos hasta que la Cámara de Representantes vote el lunes.

Las principales casas de inversión consideran que el cierre será breve y de impacto macro limitado, pero advierten de que el goteo de crisis presupuestarias erosiona la percepción de estabilidad política de Estados Unidos. Algunos equipos de estrategia de tipos recuerdan que cada episodio de este tipo se traduce en primas ligeramente más altas exigidas a la deuda estadounidense, un factor que la Fed no puede ignorar a la hora de definir su hoja de ruta.

En las notas de la mañana, varios bancos resumen el sentimiento así: el shutdown actual importa menos por su duración que por lo que revela sobre la incapacidad del sistema político para generar acuerdos duraderos, justo cuando la economía necesita señales claras y consistentes.

Cómo leen la sesión los estrategas de bolsa

Desde el punto de vista de la renta variable, los estrategas destacan que la sesión del viernes encaja con un proceso de toma de beneficios tras el rally de enero. El Dow Jones retrocedió un 0,36% (-179 puntos), el S&P 500 un 0,43% (-29,98 puntos) y el Nasdaq un 0,94% (-223,3 puntos). El índice más afectado fue el Russell 2000, de pequeña capitalización, con una caída del 1,6%.

No obstante, los analistas subrayan que el balance mensual sigue siendo constructivo: el Russell 2000 avanza más de un 5% en enero, frente al 1,4% del S&P 500 y el 0,9% del Nasdaq, mientras el Dow encadena su noveno mes consecutivo de subidas con un incremento del 1,7%. Para las mesas de estrategia, este contraste indica que la rotación hacia valores más cíclicos y sensibles a tipos sigue viva, aunque sufra interrupciones cuando la narrativa macro se vuelve más hostil.

En términos semanales, el S&P 500 suma un 0,3%, mientras el Dow cede un 0,4% y el Nasdaq un 0,2%, un patrón que los analistas vinculan al castigo concentrado en algunas megacaps tecnológicas.

Sectores: castigo a mineras y rotación hacia defensivos

Por sectores, la lectura de los analistas es nítida. El índice de Materiales fue el peor del día, con una caída del 1,9%, arrastrado por las mineras de oro y plata que sufrieron el impacto de un desplome de alrededor del 9% en el oro y de más del 20% en la plata. Las notas de research apuntan a un deshace de posiciones apalancadas tras un rally casi vertical en los últimos doce meses.

En el lado opuesto, el mejor comportamiento correspondió a Consumo básico, con un alza del 1,4%. Los analistas destacan el tirón de Colgate-Palmolive, que subió un 5,9% tras prever un crecimiento de ventas anual por encima de las estimaciones gracias a la demanda resistente de productos de higiene en mercados como Latinoamérica y Europa. Varias firmas interpretan este movimiento como búsqueda de refugio en valores defensivos ante el repunte de la presión inflacionista y el ruido político.

La lectura sectorial que trasladan a los clientes es doble: por un lado, el castigo a materias primas refleja un reajuste táctico de carteras; por otro, la entrada en staples sugiere que una parte del mercado prefiere proteger beneficios a corto plazo mientras calibra el impacto del ‘efecto Warsh’.

Tecnológicas bajo la lupa: Apple resiste, Microsoft y Meta corrigen

En el frente tecnológico, los comentarios de los analistas se centran en la divergencia entre gigantes. Apple terminó la sesión con un avance del 0,4%, recuperando parte de las pérdidas de la víspera tras presentar resultados récord, con ingresos trimestrales de 143.800 millones de dólares y ventas de iPhone históricas. Las casas de análisis señalan que el mercado concede margen a la compañía pese a la advertencia de que el encarecimiento de los chips de memoria presiona los márgenes.

Microsoft cerró con una caída adicional del 0,7%, después del desplome del 10% del jueves, su peor sesión desde 2020. La mayoría de firmas coinciden en que la corrección responde al desencanto con el ritmo de crecimiento de la nube y al volumen de inversión en inteligencia artificial, más que a un deterioro inmediato de los fundamentales. Sin embargo, advierten de que el episodio demuestra que el mercado ya no está dispuesto a tolerar cualquier nivel de capex sin visibilidad clara de retornos.

Meta retrocedió un 3% tras las fuertes ganancias de jornadas anteriores, una toma de beneficios que los estrategas consideran lógica después de que la compañía sorprendiera con una guía sólida y un crecimiento de ingresos impulsado por la IA publicitaria.

En el caso de Tesla, los analistas recalcan el giro intradía: después de caer tras sus resultados, la acción rebotó un 3,3% apoyada en informaciones sobre posibles operaciones corporativas con SpaceX u otras empresas de Elon Musk. Para muchos gestores, estas noticias refuerzan la idea de que una parte de la valoración de Tesla sigue ligada al “ecosistema Musk” más que a los números estrictos del negocio del automóvil.

Ganadores, perdedores y profundidad de mercado

Los estrategas también miran a la amplitud del mercado. En la NYSE, los valores bajistas superaron a los alcistas por una proporción de 1,59 a 1, con 247 máximos y 154 mínimos de 52 semanas. En el Nasdaq, la relación fue de 2,02 valores a la baja por cada uno al alza, con 72 nuevos máximos y 205 nuevos mínimos.

Los volúmenes negociados alcanzaron 23,9 mil millones de acciones, por encima de la media de las últimas 20 sesiones (19,4 mil millones). Para los analistas, esta combinación de corrección con volumen elevado y amplitud negativa, pero todavía con un número relevante de valores marcando máximos anuales, encaja con la tesis de rotación y consolidación, más que con un inicio claro de mercado bajista.

En paralelo, nombres como Verizon, con una subida del 11,8% tras mejorar previsiones de beneficio y caja, o SanDisk, con un alza del 6,9% gracias a la demanda de almacenamiento ligada a la IA, figuran en las notas como ejemplos de bolsas de valor en sectores alejados del foco habitual.

Qué ven los analistas en el horizonte inmediato

En sus conclusiones, la mayoría de casas evitan un posicionamiento extremo. Los estrategas hablan de “fase de reajuste” en la que los inversores integran tres elementos a la vez:

-

Un nuevo presidente de la Fed cuyo sesgo exacto aún está por definirse.

-

Una inflación mayorista que no termina de remitir, lo que reduce el margen para recortes agresivos.

-

Un entorno político volátil, con el debate sobre el cierre de Gobierno y la inmigración como telón de fondo.

Las firmas coinciden en que el comportamiento de los mercados en las próximas semanas dependerá menos del titular diario y más de cómo se concrete el mandato de Warsh y de si los datos de precios confirman o no que la inflación avanza hacia el objetivo del 2%. Hasta entonces, los analistas recomiendan a sus clientes —según se refleja en sus informes— combinar prudencia táctica con una visión estratégica en la que la renta variable estadounidense sigue ocupando un lugar central, aunque con mayor selectividad por sectores y calidad de beneficios.