Dow Jones -1,56%, S&P 500 -1,52% y Nasdaq -1,78%: Wall Street cae por la guerra con Irán mientras Michigan sufre un ataque a una sinagoga

No fue una corrección técnica ni una toma de beneficios al uso. Wall Street cerró este 12 de marzo de 2026 con una venta masiva provocada por la intensificación de la guerra con Irán, el cierre de facto del Estrecho de Ormuz y un salto del petróleo que vuelve a contaminar toda la lectura macroeconómica del mercado. El S&P 500 cedió un 1,52%, el Dow Jones perdió un 1,56% y el Nasdaq retrocedió un 1,78%, en una sesión en la que casi todo cayó salvo la energía y unos pocos valores defensivos. Lo más grave es que el mercado ya no teme solo un shock geopolítico: teme que ese shock se convierta en inflación, en tipos más altos durante más tiempo y en un deterioro del crédito que termine golpeando al corazón financiero de EEUU.

Seguridad evita una masacre en la mayor sinagoga reformista

Un atacante armado con un rifle embistió con su vehículo Temple Israel, en West Bloomfield, y fue abatido por el equipo de seguridad; un vigilante resultó herido y ningún niño del centro preescolar sufrió daños.

Un vehículo atravesó las puertas de Temple Israel, avanzó por un pasillo interior y terminó envuelto en llamas. Dentro había personal, familias y un centro de educación infantil. Fuera, decenas de patrullas y un suburbio en estado de shock.

La escena, ocurrida este 12 de marzo de 2026 en West Bloomfield, no dejó una matanza mayor por una razón muy concreta: la seguridad del templo respondió en segundos y neutralizó al atacante antes de que el daño escalara.

El sospechoso, armado con un rifle, murió en el lugar. Un responsable de seguridad fue arrollado, quedó inconsciente y tuvo que ser trasladado al hospital, aunque se espera su recuperación.

Lo más delicado es que el móvil sigue sin aclararse. Y precisamente ahí reside el verdadero alcance político y social del caso: cuando el objetivo es una sinagoga con escuela infantil, el ataque trasciende el suceso local y entra de lleno en el terreno de la seguridad nacional y de la protección de las comunidades religiosas en Estados Unidos.

Un cierre de mercado que va más allá de la bolsa

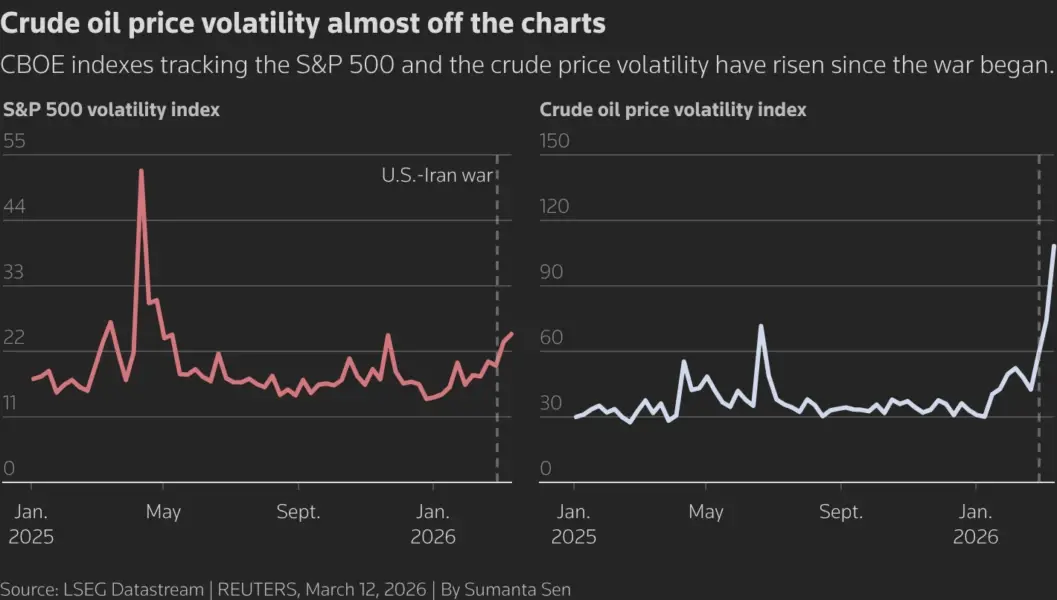

La lectura del cierre fue inequívoca: el mercado vendió riesgo de forma indiscriminada porque entendió que la guerra ya tiene coste económico visible. Reuters subraya que el S&P 500 encadenó su mayor caída acumulada en tres sesiones en un mes, en una jornada marcada por un desplome transversal de la renta variable estadounidense. El índice perdió en torno a 104 puntos, el Nasdaq más de 406 puntos y el Dow cerca de 746 puntos en los datos preliminares de cierre. AP, por su parte, elevó la idea central del día: el dinero salió de la bolsa al asumir que el conflicto con Irán no tiene una resolución cercana y que el barril puede permanecer en niveles dañinos durante más tiempo del que el mercado tolera cómodamente. La consecuencia es clara: no estamos ante un simple sobresalto por titulares bélicos, sino ante una repricing del ciclo económico y de las valoraciones. Cuando el petróleo vuelve a mandar, la bolsa deja de mirar beneficios futuros y empieza a descontar costes inmediatos.

El cuello de botella que amenaza a toda la economía

El verdadero epicentro de la sesión estuvo en el Estrecho de Ormuz. Irán reiteró que mantendrá cerrado ese paso como palanca frente a Estados Unidos e Israel, y la Agencia Internacional de la Energía advirtió de que la guerra ha provocado la mayor disrupción de oferta de la historia del mercado mundial de petróleo. No es un detalle menor. La IEA explica que el tráfico por el estrecho ha caído desde alrededor de 20 millones de barriles diarios a un volumen residual, mientras varios productores del Golfo han tenido que recortar producción al no poder evacuar el crudo. El organismo activó además la mayor liberación coordinada de reservas de emergencia de su historia, con 400 millones de barriles. El contraste con otros episodios recientes resulta demoledor: esta vez no se trata solo de un riesgo potencial, sino de un bloqueo material sobre una de las rutas más sensibles del planeta. Y cuanto más dure, más presión ejercerá sobre energía, transporte, fertilizantes y precios industriales.

El petróleo vuelve a imponer la narrativa

Los números del crudo explican por sí solos el nerviosismo. El WTI cerró con un alza del 9,7% y el Brent subió un 9,2%, hasta situarse en 100,46 dólares por barril, su nivel más alto en años. La EIA había advertido ya esta misma semana de que el principal riesgo para los precios era una clausura prolongada de Ormuz, una ruta por la que transita cerca del 20% del suministro mundial de petróleo. Ese es el punto decisivo: cuando un cuello de botella de esa magnitud queda sometido a amenazas militares y a restricciones de aseguramiento marítimo, el mercado deja de valorar el precio marginal del barril y empieza a incorporar una prima de escasez. Lo más delicado es que esa prima no golpea solo a las gasolinas. También encarece fletes, seguros, materias primas intermedias y costes logísticos para empresas de medio mundo. El diagnóstico es inequívoco: el petróleo ha vuelto a convertirse en el impuesto invisible que puede enfriar el crecimiento global sin necesidad de una sola subida adicional de tipos.

Inflación, deuda y una Fed cada vez más atrapada

La gran víctima colateral de esta subida del crudo es el relato de una desinflación ordenada. Reuters recoge que el mercado empieza a asumir que la probabilidad de recortes de tipos este año se reduce con rapidez, precisamente porque el shock energético aún no se ha filtrado del todo a los datos. AP añade que el rendimiento del bono estadounidense a diez años subió al 4,26%, frente al 4,21% del día anterior y muy por encima del 3,97% previo al inicio de la guerra. Ese movimiento en la deuda dice mucho más que el propio retroceso bursátil: revela que los inversores ven ahora más difícil que la Reserva Federal pueda relajar su postura sin arriesgar un nuevo brote inflacionista. El problema es evidente. Si la Fed mantiene los tipos donde están, prolonga el castigo sobre financiación, consumo e inversión. Si suaviza el mensaje demasiado pronto, parecerá que ignora un shock de precios que afecta a toda la economía. Y justo en medio llega la reunión del 17 y 18 de marzo, una de las que incluye nuevas proyecciones oficiales.

Los sectores que pagaron la factura

La venta fue generalizada, pero el daño no se repartió por igual. Reuters señala que los industriales lideraron las pérdidas dentro del S&P 500 con un descenso del 2,5%, mientras AP destacó la caída de compañías con una factura energética especialmente sensible, como aerolíneas y cruceros. Ese patrón no engaña: cuando sube el petróleo, el mercado castiga primero a quienes ven comprimidos sus márgenes de forma casi automática. Pero hubo algo más. En mitad del desplome general, el sector energético avanzó alrededor de un 1%, convirtiéndose en el gran refugio relativo del día. También repuntaron las firmas de fertilizantes y algunos grupos químicos beneficiados por las alteraciones en cadenas de suministro y por nuevas oportunidades de exportación. Ese reparto de ganadores y perdedores deja una fotografía incómoda. Wall Street no premió expectativas de crecimiento; premió a los pocos negocios que pueden ganar dinero precisamente porque todo lo demás se complica. Cuando esa es la estructura del mercado, la salud del conjunto suele ser bastante peor de lo que aparenta el índice agregado.

La grieta que aparece también en la banca

Como si el petróleo no bastara, la sesión dejó además un deterioro visible en el frente financiero. Reuters informó de que Morgan Stanley limitó reembolsos en uno de sus fondos de crédito privado y que JPMorgan redujo el valor de algunos préstamos vinculados a ese segmento, en un momento en que Partners Group alertaba de que las tasas de impago en private credit podrían duplicarse en los próximos años. Barron’s detalló, además, que el fondo North Haven Private Income Fund de Morgan Stanley recibió peticiones de salida equivalentes al 10,9% de sus participaciones y solo permitió reembolsar el 5%, el límite ya previsto por folleto. La consecuencia es clara: el mercado no solo teme inflación importada por el crudo; teme también que ese nuevo endurecimiento del entorno complique todavía más un segmento financiero que ya venía mostrando tensión. El contraste resulta demoledor. Mientras la vicepresidenta supervisora de la Fed, Michelle Bowman, planteaba alivios regulatorios para la banca, la bolsa respondía castigando precisamente a los grandes nombres expuestos a la erosión del crédito.

Qué puede pasar ahora

A corto plazo, todo depende de una variable brutalmente simple: cuánto tiempo dure el shock energético. Si el tráfico por Ormuz empieza a normalizarse y el petróleo corrige, Wall Street podrá presentar esta sesión como un episodio severo pero transitorio. Sin embargo, si el barril se estabiliza por encima de los 100 dólares y el conflicto continúa, el mercado tendrá que revisar más cosas que una simple previsión trimestral: beneficios empresariales, márgenes de transporte, expectativas de consumo y, sobre todo, la capacidad real de la Fed para bajar tipos en 2026. El propio Gobierno de Trump ya estaría preparando una posible flexibilización temporal del Jones Act para aliviar tensiones en el transporte energético doméstico, una señal de que Washington ha entendido la dimensión del problema. Lo más grave, en todo caso, es el cambio de régimen que empieza a vislumbrarse. El mercado llevaba meses convencido de que la inflación estaba bajo control. Ahora descubre que bastan dos petroleros ardiendo, una ruta cerrada y una guerra sin final claro para desmontar ese equilibrio en cuestión de horas.