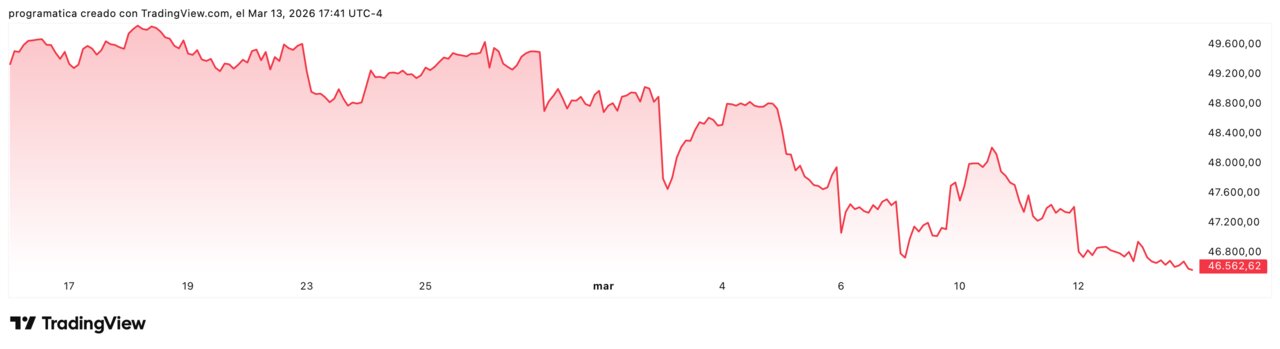

Dow Jones en 46.558: Kharg, Ormuz y 1,9 millones de bpd parados, Wall Street vuelve a mirar mapas

El Dow Jones cerró este viernes en 46.558,47 puntos, una caída de −0,26% que parece menor, pero huele a semana rota.

El mercado ya no discute beneficios: discute suministro. Y no solo de crudo, sino de producto refinado.

La prueba llega desde el Golfo: el conflicto ha obligado a parar cerca de 1,9 millones de barriles diarios de capacidad de refino, según la consultora IIR.

A la vez, la presión se concentra en nodos estratégicos como Kharg, responsable de alrededor del 90% de las exportaciones petroleras de Irán.

Cuando se apagan refinerías y se tensionan terminales, la inflación deja de ser un dato: vuelve a ser un riesgo.

El cierre del Dow: un retroceso pequeño con significado grande

El Dow en 46.558,47 no es un desplome. Es un síntoma. Y, en momentos como este, los síntomas importan más que el titular del día. La caída del −0,26% llega tras una semana en la que los índices han vivido pendientes del mismo termómetro: el petróleo y su capacidad de contagiar el resto del sistema.

Lo relevante no es la décima, sino el contexto. Cuando el mercado asume que el shock energético puede durar, reordena su jerarquía interna: más gestión del riesgo, menos fe en el “rebote”. En ese punto, cualquier dato macro pierde pureza, porque se interpreta bajo una sombra: si el crudo se mantiene caro, la inflación se pega; si la inflación se pega, el banco central se contiene; si el banco central se contiene, el coste del dinero hace el trabajo sucio sobre consumo y márgenes.

El diagnóstico es inequívoco: Wall Street ha pasado de valorar crecimiento a valorar continuidad. Y continuidad, ahora, significa rutas seguras, infraestructura intacta y refino funcionando. Justo lo que empieza a fallar.

1,9 millones de bpd apagados: el shock ya no es solo del barril

La cifra que más debería inquietar a los inversores no es el precio del Brent, sino esta: cerca de 1,9 millones de barriles diarios de capacidad de refino en el Golfo se han detenido por el impacto directo de la guerra entre EEUU e Israel contra Irán, según IIR.

Aquí está la trampa: el mundo puede seguir teniendo crudo en algún punto del sistema, pero sufrir escasez —o encarecimiento abrupto— de gasolina, diésel y fuelóleo si el refino se para. La diferencia es crucial para la economía real. El consumidor no compra “barriles”; compra depósito lleno, transporte, logística, alimentos que llegan. Y ahí el refino es el cuello de botella.

“Cuando el refino se apaga, el mercado descubre que no falta petróleo: falta producto. Y el producto es el que dispara la inflación del día a día”, resume un diagnóstico habitual en el sector.

La consecuencia es clara: el shock se hace más doméstico y más político. Un barril caro duele; una gasolinera cara incendia agendas.

El mapa de los parones: Bahréin, Kuwait y un Golfo más frágil

IIR detalla que los parones afectan a Bahréin, Irak, Kuwait, Qatar, Arabia Saudí y Emiratos Árabes Unidos. No es un incidente puntual: es una geografía de interrupciones. Y, cuando el mapa se mancha de apagones, la prima de riesgo deja de concentrarse en un único punto.

Además, parte de la capacidad ya estaba tocada antes de la guerra. Un splitter de condensados de 255.000 bpd en Ras Tanura (Arabia Saudí) seguía fuera por mantenimiento previo al inicio del conflicto el 28 de febrero. En tiempos normales, eso sería rutina. En tiempos de guerra, es vulnerabilidad acumulada.

Wood Mackenzie añade otro elemento corrosivo: las tres refinerías kuwaitíes (Al-Zour, Mina Al-Ahmadi y Mina Abdullah) han reducido tasas de procesamiento a medida que los tanques de almacenamiento se llenan, y podría extenderse si la situación continúa.

Este hecho revela un riesgo poco intuitivo: cuando exportar se complica, el problema no es solo “falta oferta”, sino también “no cabe”. Y el sistema, entonces, se defiende parando.

Kharg, el talón de Aquiles: 90% de exportaciones iraníes en juego

Si el refino es el cuello de botella, Kharg es la arteria. La isla representa alrededor del 90% de las exportaciones petroleras iraníes, y su singularidad es geográfica: aguas profundas que permiten operar con grandes petroleros, algo que la costa iraní no facilita igual.

En condiciones habituales, Kharg mueve entre 1,5 y 2 millones de barriles diarios. En las semanas previas a la guerra, la producción llegó a rozar los 4 millones según datos citados por expertos y firmas de seguimiento del mercado. Esto explica por qué cualquier golpe —o amenaza— sobre Kharg altera expectativas globales: no se está hablando de un activo marginal, sino de una válvula fiscal para Teherán y de una fuente relevante para Asia.

Kharg, además, está a unos 300 miles del Estrecho de Ormuz y la propia Ormuz canaliza cerca de una quinta parte del petróleo mundial; en 2024 circularon por ahí alrededor de 20 millones de bpd.

La combinación es letal para el mercado: un nodo crítico que alimenta un estrecho crítico.

De China a la inflación: cuando el riesgo se convierte en política monetaria

La guerra no golpea a todos por igual. Buena parte del crudo iraní termina, “normalmente”, en China, lo que coloca a Pekín en una posición ambivalente: necesita suministro, pero también necesita estabilidad de precios para sostener crecimiento. Europa, en cambio, suele quedar en el lado más incómodo: mayor exposición a shocks energéticos importados y menor margen político cuando suben combustibles y transporte.

En EEUU, el efecto vuelve a la Reserva Federal por la puerta de siempre: expectativas. Con refinerías paradas y rutas tensionadas, el mercado empieza a descontar una inflación más persistente, justo cuando los datos macro ya apuntan a enfriamiento. Ese es el peor cruce: crecimiento debilitándose sin el “premio” de tipos a la baja.

El contraste con episodios anteriores resulta demoledor: antes, el barril era un shock que se absorbía con tiempo. Hoy, el shock se transmite en horas vía fletes, coberturas y cadenas de suministro. Y, si el refino sigue cayendo, el golpe se traslada al precio final con una rapidez que los bancos centrales temen porque reduce su margen de maniobra.

El mercado entra en la próxima semana con una certeza y cuando el conflicto entra en la infraestructura energética, Wall Street deja de mirar gráficos y empieza a mirar mapas.. La certeza: el Dow ya cerró la semana en 46.558 con el conflicto marcando el ritmo.