Dow Jones resiste en corrección y Domino’s aprovecha el “caso KitKat”

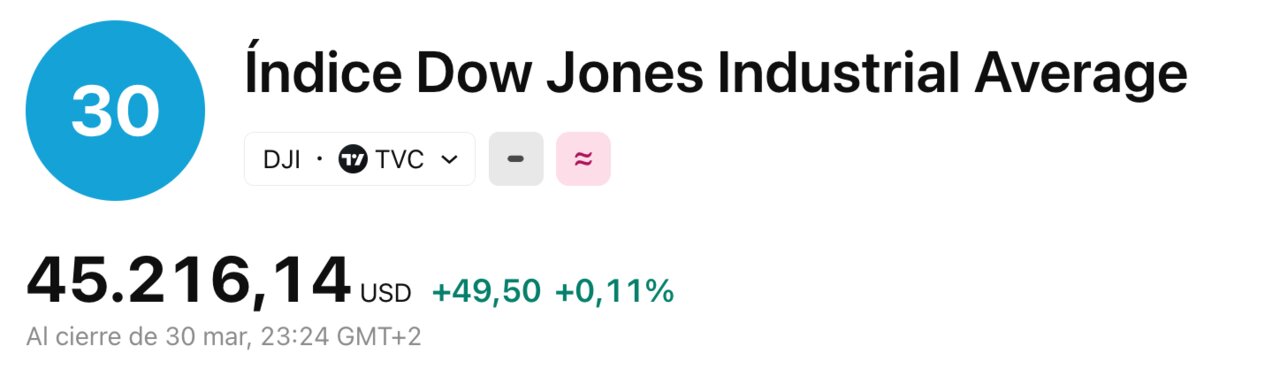

El mercado no ha salido del susto: el Dow Jones cerró el lunes en 45.216 puntos, aún atrapado en territorio de corrección tras cinco semanas de ventas.

La guerra y la energía siguen dictando el precio del riesgo, con el crudo moviéndose en la zona de 103-107 dólares y el estrecho de Ormuz como termómetro geopolítico.

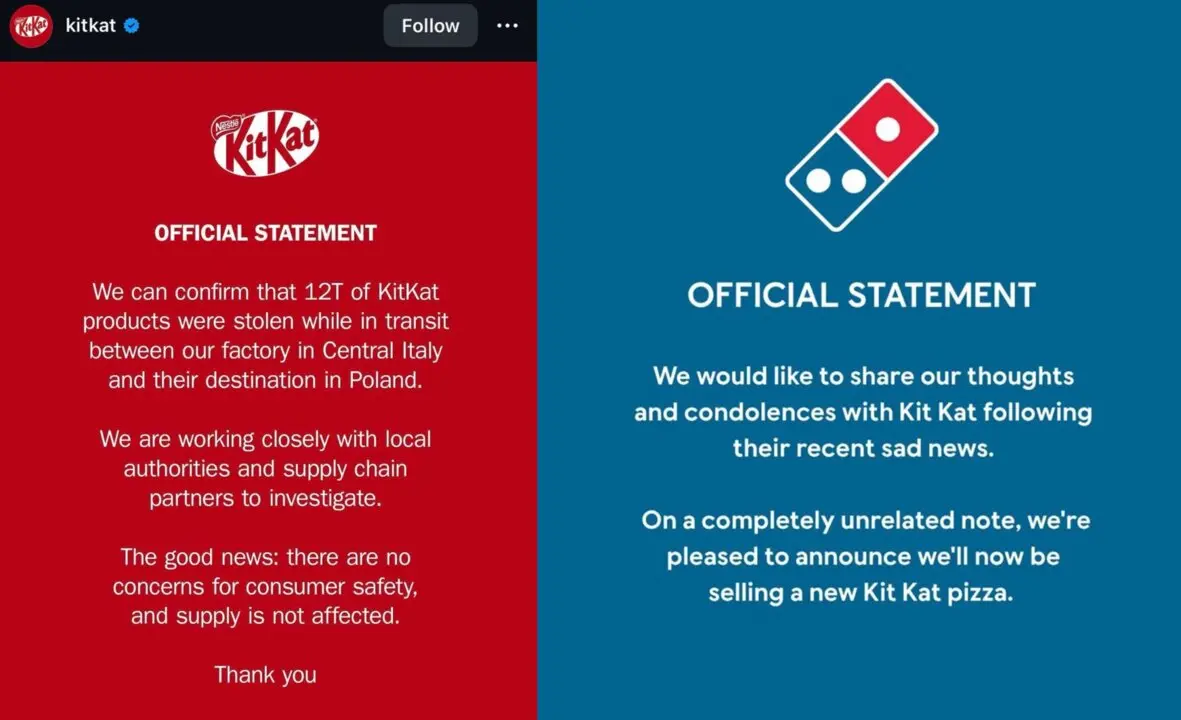

Y, mientras Wall Street recalcula, Europa lidia con su propio aviso: 12 toneladas de KitKat robadas en tránsito, un golpe que Nestlé trata de neutralizar con trazabilidad y humor.

La consecuencia es clara: logística cara, inflación más pegajosa y un consumidor que llega a Pascua con menos margen.

En mitad del ruido, Domino’s decidió lo impensable: convertir el robo en escaparate.

Rebote técnico, narrativa rota

La jornada posterior al viernes negro dejó una escena típica de mercados en “modo cobertura”: el Dow apenas avanzó, mientras el S&P 500 y el Nasdaq retrocedían de nuevo, señal de que el miedo sigue repartido y no se concentra en un único sector. El dato relevante no es el color del día, sino la psicología: cuando un índice entra en corrección, el inversor deja de buscar máximos y empieza a buscar excusas para reducir exposición. La volatilidad se alimenta de titulares y de un punto ciego: nadie sabe cuánto dura un shock energético cuando el tráfico de crudo depende de un estrechamiento estratégico.

Al cierre del trimestre, además, el mercado encara el daño reputacional de las cifras: Wall Street camina hacia su peor arranque de año en casi cuatro años, con el consenso de recortes de tipos evaporándose a medida que sube la factura energética. La lectura es incómoda: un rebote puntual puede ocurrir, pero no recompone por sí solo el relato. Y sin relato, el dinero se vuelve impaciente.

El petróleo como impuesto inmediato

El crudo ha pasado de variable macro a impuesto directo sobre crecimiento. En Asia, el martes arrancó con Brent alrededor de 107,4 dólares y el WTI cerca de 103, niveles que mantienen viva la amenaza de segunda ronda: transporte más caro, input industrial más caro y, finalmente, comida y bienes cotidianos más caros. No hace falta una recesión para tensar márgenes: basta con que la energía permanezca alta el tiempo suficiente como para que las empresas pierdan capacidad de absorber costes.

La experiencia de 2022 enseñó que el mercado puede convivir con tipos altos si la energía se estabiliza. El problema ahora es el orden inverso: primero se desordena la energía y luego se discute la política monetaria. Según varias crónicas financieras, el petróleo se ha disparado de forma brusca desde el arranque del conflicto y el mercado lo ha traducido en prima de riesgo y castigo a valoración. Por eso los sectores defensivos no bastan para compensar: cuando el input base se encarece, el ajuste es transversal.

La Fed sin margen y los recortes en retirada

El diagnóstico es inequívoco: con petróleo alto, la Reserva Federal pierde “paracaídas”. El mercado que a principios de año soñaba con recortes ha pasado a una lógica de espera —o incluso de endurecimiento— porque la inflación importada no depende del empleo, sino del barril. La consecuencia es doble. Primero, los múltiplos se comprimen: el futuro vale menos cuando el descuento sube. Segundo, el crédito se encarece justo cuando el consumidor empieza a mostrar fatiga.

En paralelo, el trimestre ha dejado otra señal relevante: incluso las carteras clásicas, diseñadas para amortiguar caídas, han sufrido por la combinación de incertidumbre geopolítica y ajustes en el mercado de bonos. En otras palabras, el inversor conservador tampoco encuentra refugio fácil. Y cuando el refugio es escaso, el mercado se vuelve más sensible a cualquier frase: desde un comentario de la Fed hasta una filtración sobre negociaciones. De ahí que los futuros reaccionasen con fuerza a rumores de desescalada, aunque el suelo siga sin confirmarse.

Del estrecho de Ormuz al camión perdido

El robo de 413.793 barritas no es una anécdota viral: es un recordatorio de que la cadena de suministro sigue siendo un punto débil en un contexto de rutas tensionadas y coste logístico al alza. Nestlé ha insistido en dos ideas: colaboración con autoridades y trazabilidad mediante códigos de lote para identificar producto robado si aparece en canales no oficiales. Ese detalle —la capacidad de rastrear— revela una tendencia: las marcas ya asumen que el “mercado gris” reaparece cuando hay escasez estacional o disrupciones.

El calendario agrava el riesgo. Pascua no mueve la macro por sí sola, pero sí actúa como prueba de estrés para inventarios: si falta producto, se rompe la promoción; si se rompe la promoción, sube el precio efectivo; y si sube el precio efectivo, el consumidor ajusta cesta. La comparación con otras crisis recientes resulta demoledora: no hace falta un cierre de puertos; basta con un agujero en el eslabón equivocado. Y hoy los eslabones se llaman energía, seguridad de transporte y tiempos de entrega.

Marketing de oportunidad: Domino’s entra en la escena

El episodio ha dejado una derivada inesperada: la crisis convertida en campaña. El Wall Street Journal describió cómo la respuesta pública de Nestlé —con tono irónico para visibilizar el problema del robo de carga— abrió la puerta a una ola de reacciones de marca. En ese carrusel, Domino’s se subió al trending con un formato de “comunicado oficial” que circuló masivamente, mezclando condolencias y autopromoción. Medios internacionales lo han presentado como una acción de Domino’s UK en redes, en clave de broma.

La pieza resume el nuevo manual corporativo: rapidez, tono reconocible y un giro que no parezca oportunismo… aunque lo sea. En la captura que se ha viralizado, la fórmula es explícita: “Compartimos nuestros pensamientos… En una nota totalmente no relacionada, lanzamos una pizza KitKat”. El contraste revela algo más profundo: cuando el consumidor vive saturado de malas noticias, las marcas compiten por ser la “pausa” emocional. El riesgo, sin embargo, es fino: si el suceso escala o hay daños, el meme se convierte en boomerang reputacional.