Dow Jones en rojo este 1 de Mayo, Nasdaq en récord yWall Street gira hacia junio

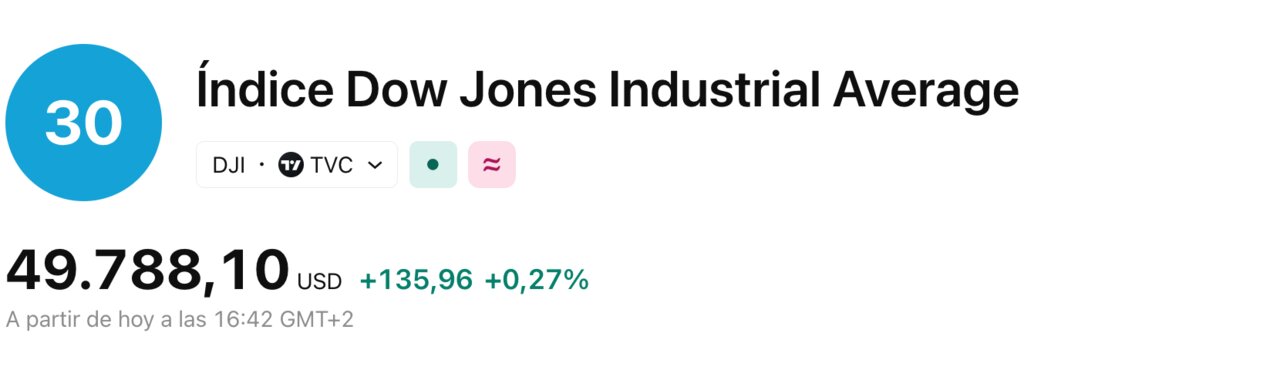

El viernes 1 de mayo de 2026, Wall Street dejó una postal incómoda: el Dow Jones Industrial Average rondó los 49.500 puntos y cerró en negativo, mientras el Nasdaq subía en torno al 1% y el S&P 500 avanzaba cerca del 0,6%, ambos en zona de récord. La sesión no fue un simple capricho estadístico: tecnología lideró las alzas y energía volvió a ser el grupo más débil, con el petróleo corrigiendo y empujando a la baja a parte del viejo mercado.

El telón de fondo añade electricidad: el día anterior, jueves 30 de abril, FTSE Russell celebró el “Rank Day”, el corte que decide la elegibilidad de empresas para su gran reconstitución, que este año cambia de ritmo y se vuelve semestral.

Divergencia de índices: el Dow paga su propia arquitectura

La caída del Dow no dice lo mismo que el avance del Nasdaq. El primero es price-weighted: pesan más las acciones con precio alto, aunque su tamaño real sea menor que el de gigantes tecnológicos del S&P 500. Por eso, bastan descensos de algunas “blue chips” para teñir de rojo el indicador incluso cuando el resto del mercado respira. Barron’s señalaba que nombres como Amgen, Home Depot o Sherwin-Williams cayeron más del 1%, arrastrando al Dow tras haber llegado a subir más de 300 puntos en la apertura.

El contraste es relevante porque revela una rotación silenciosa: el dinero no está saliendo del mercado, está cambiando de carril. El S&P y el Nasdaq vuelven a premiar crecimiento y software, mientras el Dow sufre cuando se enfrían sectores cíclicos y defensivos tradicionales. En la práctica, la lectura para el inversor es menos heroica y más mecánica: no hay pánico, hay reasignación de riesgo dentro del mismo tablero.

Tecnología manda; energía afloja con el crudo

La sesión se apoyó en una idea simple: si el petróleo baja, mejora el “margen” de la economía y se relajan las expectativas de tipos. Associated Press apuntó a un retroceso del crudo (con Brent cayendo en torno al 2%) y lo conectó con un descenso de la rentabilidad del bono estadounidense a 10 años hasta aproximadamente el 4,38%. Ese giro suele favorecer a tecnología: con tipos algo más benignos, el mercado vuelve a pagar múltiplos altos por beneficios futuros.

A esto se suma el componente resultados. AP situó en 84% el porcentaje de compañías del S&P 500 que estarían superando previsiones en la temporada de beneficios y habló de un crecimiento de ganancias cercano al 15% interanual. La consecuencia es clara: con beneficios sólidos y costes energéticos contenidamente más bajos, el apetito por riesgo regresa, aunque el Dow —por su composición— tarde más en reflejarlo.

“Rank Day”: el corte que decide quién existe para los índices

El “Rank Day” es el momento en que FTSE Russell fija la foto de capitalización bursátil que determina qué empresas serán elegibles para entrar o salir de sus índices. Este año, la reconstitución cambia de naturaleza: pasa de anual a semestral, con ajustes en junio y diciembre. El primer gran hito operativo llegará con la reconstitución de junio, prevista para el cuarto viernes del mes (en 2026, 26 de junio).

Lo relevante no es el ritual; es el flujo. Millones de inversores están expuestos a los Russell a través de ETFs y mandatos indexados. Cuando el proveedor cambia la lista, el mercado se ve obligado a comprar y vender, a menudo en ventanas estrechas de liquidez. Stephens, a través de su investigación sobre rebalances, ha subrayado en otras ocasiones cómo estos eventos concentran volumen y pueden distorsionar precios a corto plazo.

Umbrales de tamaño: el nuevo cuello de botella de las small caps

Con el paso a la semestralidad, la obsesión del mercado es el “corte” de capitalización: qué tamaño mínimo hace falta para sobrevivir en el Russell 2000 y qué tamaño empuja a una compañía hacia el Russell 1000. FTSE Russell no publica un único número mágico, pero sí hay pistas útiles. En su recap oficial de 2025, la firma situó en 119,4 millones de dólares la capitalización total de la compañía más pequeña del Russell 2000, y en 2.000 millones la más pequeña del Russell 1000 (con banding aplicado).

Eso explica por qué en el mercado se manejan este año umbrales “de conversación” en torno a 150 millones para la elegibilidad en small caps y varios miles de millones para el salto a large caps: basta una semana de volatilidad para que el ranking cambie, aunque la elegibilidad quede fijada por el día de corte. En esa fricción nace el negocio: arbitraje, reposicionamiento y, en muchos casos, sobrerreacción.

Junio puede traer un giro sectorial “forzado”

Los analistas esperan que la reconstitución de finales de junio venga con cambios de estilo y sector, especialmente dentro de las small caps, donde cada alta y baja pesa más en términos relativos. El propio ecosistema de FTSE Russell reconoce que la reconstitución busca mantener los índices “relevantes” ante dinámicas de mercado que cambian más deprisa. En un entorno de tipos que se mueven al compás de la energía y de tensiones geopolíticas, muchas pequeñas compañías llegan a junio con balances frágiles y valoraciones que han oscilado como un electrocardiograma.

Por eso la sesión del 1 de mayo importa más de lo que parece: el mercado ya está “ensayando” el relato de junio. Si el Nasdaq marca máximos y el Dow se queda atrás, el inversor está diciendo que prefiere crecimiento con beneficios visibles antes que exposición a sectores castigados por materias primas y costes. Y en reconstitución, esa preferencia se transforma en órdenes de compra y venta automáticas.